ОБНОВИЛ РЕКОРД! Пассивный доход с дивидендов превысил 16 000 рублей в месяц. Инвестирую в дивидендные акции РФ

Продолжаю формирование своего инвестиционного портфеля через российские дивидендные акции. Пока рынок летит вниз (но когда-то ведь он должен будет пойти наверх), все бегают и кричат о ключевой ставке, регулярные пополнения, реинвестирование выплат и покупка дивидендных акций постепенно увеличивают мой пассивный доход, который вырос до 16 000 рублей в месяц.

Формирую капитал из дивидендных акций, показываю все свои сделки, делюсь своим опытом инвестирования, более подробно обо всем в моем телеграм-канале, подписывайтесь.

💼 Мой портфель

Капитал – 1 511 000 рублей

Доходность портфеля – 19,2% годовых. Расчет доходности ведется по формуле XIRR.

Прибыль портфеля – 389 000 рублей. Прибыль – это все полученные выплаты (дивиденды и купоны), прибыль от продажи активов, активы, которые выросли в цене, но еще не проданы.

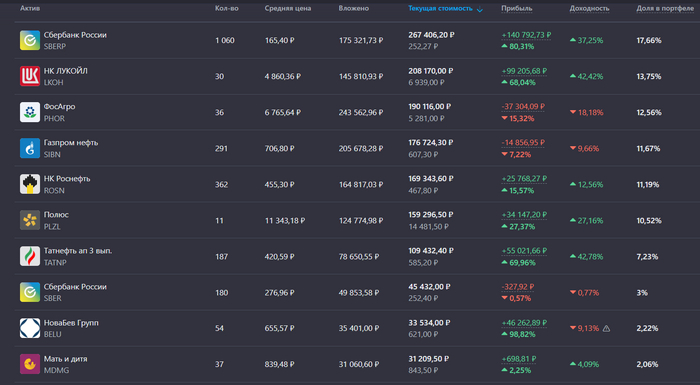

ТОП-10 акций моего портфеля

👀 Что с рынком?

В принципе, ничего нового.

❌ Ключевую ставку, скорее всего поднимут, закредитованным станет еще хуже.

❌ Индекс постепенно падает, но вырисовывается боковик. После майской эйфории, когда рынок рос как не в себя, все ведь ожидали во втором полугодии 2024 смягчение денежно-кредитной политики, но ее не случилось.

❌ Геополитика. СВО обязательно закончится и закончится оно позитивно для России.

❌ Осенний дивидендный сезон также не повлиял позитивно на рынок, ведь кому нужны акции, когда вклады и облигации приносят в среднем 20% годовых.

✅ Рубль постепенно продолжит обесцениваться. В условиях нашей экономики, экспортно-ориентированной, для всех проектов и задумок государства, необходимо пополнение бюджета через экспортные доходы (нефть, газ, металлы, лес и так далее), а крепкий рубль этому явно не способствует, таким образом постепенное обесценение рубля неизбежно.

Что это значит? Правильно, покупаем активы по хорошим ценам. Если рынок заистерит и продолжим падать дальше, в моем портфеле станет больше акций, а их потенциальная дивидендная доходность увеличится.

Мой портфель и пассивный доход, который с него получаю

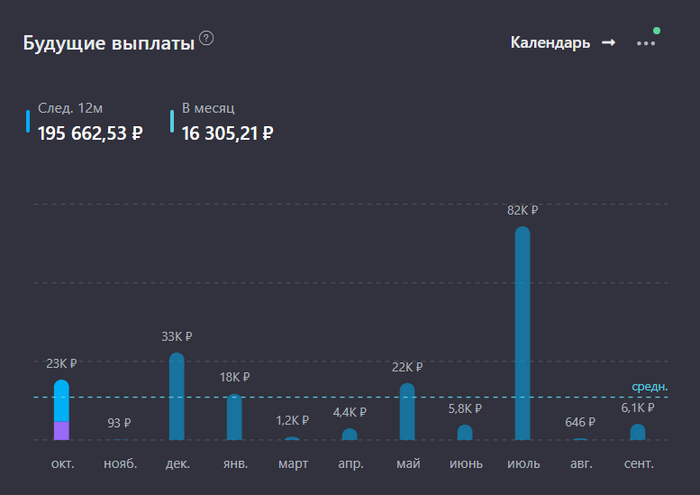

Капитал на данный момент 1,51 млн рублей и за 10 месяцев 2024 дивидендами получил 114 000 рублей, а по прогнозам на ближайшие 12 месяцев выплаты составят 195 000 рублей.

🤑 Выплаты по месяцам (прогноз)

Октябрь – 23 000 руб

Ноябрь – 93 руб (спасибо, Т-Банк)))

Декабрь – 33 000 руб

Январь 2025 – 18 000 руб

Марь 2025 – 1 200 руб

Апрель 2025 – 4 400 руб

Май 2025 – 22 000 руб

Июнь 2025 – 5 800 руб

Июль – 82 000 руб

Август – 646 руб

Сентябрь – 6 100 руб

В среднем в месяц получается 16 300 руб

Доходность 16,2% годовых на вложенную сумму, по состоянию на 1 октября проинвестировал 1 197 511 рублей.

😐 Рост дивидендов за все время

2021 – 1 600 рублей

2022 – 26 000 рублей

2023 – 57 000 рублей

2024 – 114 000 рублей (за 10 месяцев 2024)

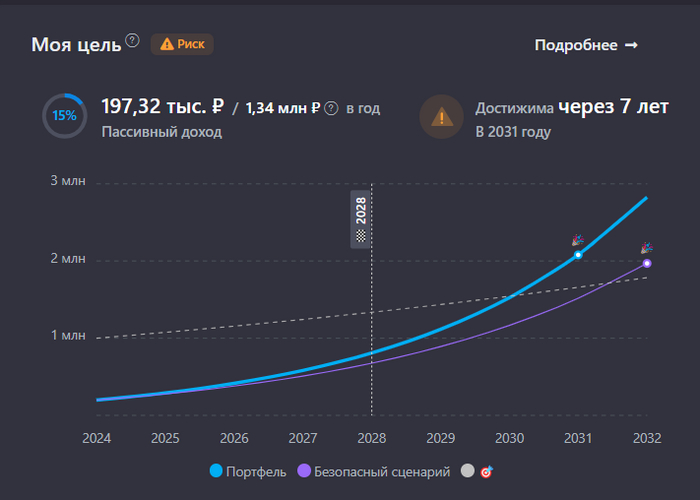

🎯 Моя цель

Инвестирование – это не что-то среднесрочное или краткосрочное, это уже часть жизни. Быть финансово защищенным, дополнение к заработной плате, а в дальнейшем и превышение доходов с инвестирования над активным заработком. Работать и инвестировать, инвестировать и работать.

Поставил цель на ближайшее время – 1 000 000 рублей в год дивидендами. Платформа, на которой веду учет своих инвестиций, построила график достижения целей. Цель по прогнозу будет достигнута в 2031 году, с учетом инфляции. Что-то мне подсказывает, что достигну я ее быстрее, но отслеживать динамику весьма занимательно.

👍 Какие планы дальше?

Больше зарабатывать, больше откладывать, покупать акции качественных, сильных бизнесов, платящие растущие, со временем, дивиденды, всякий шлак не покупать, Привет ВТБ!

Со временем количество акций в моем портфеле становится больше, пассивный доход растет, несмотря на движение и настроение рынка, а рост самих котировок – дело времени и приятный эмоциональный бонус за терпение. Какая разница, во сколько сумасшедший сосед оценивает ваш дом каждое утро, выкрикивая то 1 млн долларов, то куплю за 100 рублей. Всем хороших инвестиций, на связи!

📌 Еще из интересного по теме:

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.