Нефтяник, не нуждающийся в представлении, дивидендный аристократ всея Руси, более 20 лет непрерывных выплат. Если хочешь стабильные и растущие дивиденды, то Лукойл один из тех, кто может себе такое позволить. Разберем компанию, 👀 посмотрим на историческую доходность и перспективы развития, поехали!

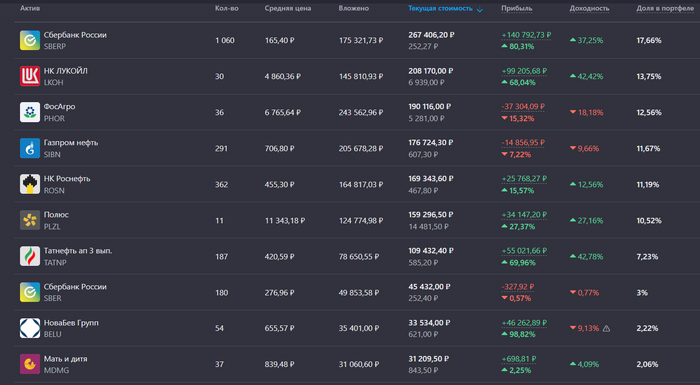

💼 Мой портфель

• 12 компаний из моего портфеля (Сбербанк, Лукойл, Роснефть, Татнефть, Газпром нефть, ФосАгро, Полюс, НоваБев Групп, МД Медикал Групп, Совкомбанк, Новатэк, Алроса) занимают 90% портфеля.

• Золото, юани и прочие акции – 10%.

ТОП-10 акций моего портфеля

Возвращаемся к красному гелику нашей нефтяной отрасли

🛢️ «Лукойл» — одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире. На её долю приходится более 2% мировой добычи нефти и около 1% доказанных запасов углеводородов.

✅ Компания занимается разведкой и добычей в 14 странах: основные работы ведутся в России, Центральной Азии и на Ближнем Востоке.

✅ «Лукойл» владеет и управляет четырьмя НПЗ, двумя мини-НПЗ и четырьмя газоперерабатывающими заводами в городах России.

✅ Сеть АЗС насчитывает 5258 точек на конец 2023 года.

💰 Дивидендная политика

Дивидендная политика Лукойла (октябрь 2019 г.) основана на следующих принципах: выплаты производятся дважды в год, на дивиденды направляется не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. Компания выплачивает дивиденды за полгода работы, первая выплата приходится на декабрь, а финальные дивиденды весной-летом.

🤑 Цифры за 1П 2024

Выручка: 4,3 трлн руб (+20,2% г/г)

EBITDA: 984,8 млрд руб (+13,1% г/г)

Чистая прибыль: 590 млрд руб (+4,6% г/г)

FCF (свободный денежный поток) – 398,5 млрд руб

Кубышка – 870 млрд руб

💰 Ожидаемый дивиденд

При направлении 100% FCF, дивиденд может составить 575 рублей на акцию, что при текущей цене составит 8,21% дивидендной доходности. Есть еще вариант с дивидендом по РСБУ, там он 500 рублей.

Сегодня пройдет заседание СД, на повестке дня дивиденды за 1П 2024. Рекомендуют, вопросов нет, давайте посмотрим, попал ли я в диапазон 500-575 рублей.

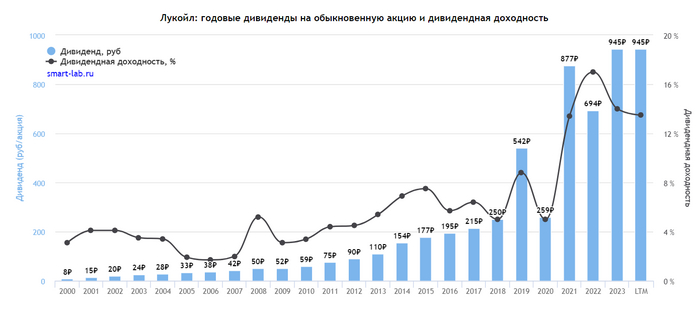

Дивиденды за последние 5 лет

2019 – 542 руб (8,8%)

2020 – 259 руб (5,0%)

2021 – 877 руб (13,4%)

2022 – 694 руб (17,0%)

2023 – 945 руб (14,0%)

Компания за 2024 год заработала на дивиденд 500-575 рублей на акцию, впереди второе полугодие, обычно нефтяники показывают результаты хуже, но стоит обратить на две вещи, рубль падает, дисконт нашей нефти сокращается.

🤑 Личная доходность и окупаемость вложений

На сегодняшний день в моем портфеле 30 акций компании. Средняя цена покупки – 4 860,0 руб.

Личная дивидендная доходность на 575 рублей (дивиденд за 1П 2024) составит 11,8%. Дивидендами получу 15 000 рублей, очищенными от налога, ну или получу меньше, потому что могут заплатить по РСБУ, а там на дивиденд приходится 495 рублей.

Вложено в компанию Лукойл – 145 810 рублей.

Дивидендов получено – 37 269 рублей.

Окупаемость вложений – 25,5%.

😐Заключение

✅ Компания оценивается P/E – 3,5, самый дешевый нефтяник на российском рынке.

✅ На счетах у компании около 870 млрд рублей (в валюте), в условиях высокой ключевой ставки, денежные средства, размещенные под процент, приносят солидную сумму, увеличивая прибыль компании. С закредитованными компаниями, в которых вы не уверены, лучше не связываться, тут и правда лучше будут облигации и вклады.

✅ Один из ключевых моментов и явным преимуществом наших нефтяников, является тот факт, что нам есть куда расти по добычи, в отличие от некоторых зарубежных недопартнеров, которые вставляют палки всему миру всевозможными способами.

Нас не сильно затронуло зеленое безумие и инвестиции в разведку и добычу месторождений нефти шли своим чередом. Да, от повесточки совсем тяжело отказаться и немного «зеленого» есть у наших нефтяников, но если посмотреть на тех (на мировой опыт), кто окунулся с головой в ветряки, возобновляемую энергию и так далее, то все сразу станет понятно, что инвестиции в энергоресурсы необходимы.

Среднесрочные риски:

❌ Если будут беспилотники бомбить НПЗ.

❌ Немного неспортивная ситуация с Ираном, который заливает рынок нефтью и тем самым снижает цену, спасибо США за якобы санкции, но не санкции в отношении Ирана.

Дефицит нефти никуда не делся, смотрим в 2026-2027 год, а пока покупаем акции нефтяников по привлекательным ценам.

Бояре дивидендные, держим Лукойл? У меня доля в портфеле 13,7%.

📌 Еще из интересного по теме:

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.