Что делать с облигациями?

Источник: TradingView. Динамика индекса RGBI

Средняя доходность по ВДО (к ним я отношу компании с кредитным рейтингом BBB и ниже) достигла 30%. Средняя доходность корпоративных облигаций с вменяемым рейтингом балансирует в диапазоне 18-22%, т.е. около ключевой ставки… Индекс RGBI (гособлигаций) за месяц снизился со 105 до 100 пунктов.

В доходности облигаций уже заложено ожидание повышения ключа до 20% на ближайшем заседании – они снова ползут наверх.

Но рост доходностей облигаций с постоянным купоном имеет другую сторону: стоимость самой облигации падает. Т.е. доходность растёт за счёт падения стоимости тела бонда. Прямо сейчас огромное количество бумаг торгуется за 80-85% от номинала.

🔽Те, кто покупал облигации год назад, сейчас видят свой портфель красным. Это создаёт как психологическое неудобство (дискомфортно видеть убытки), так и вполне закономерный вопрос: а может быть, ну нафиг – продать все облигации с постоянным купоном и переложиться во флоатеры?

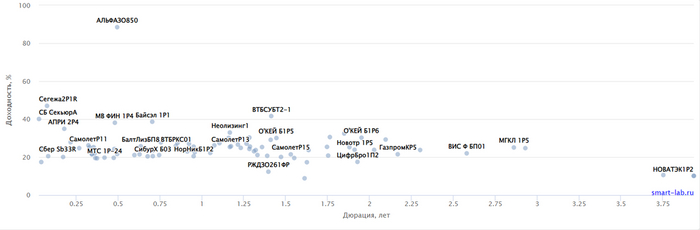

Источник: СмартЛаб. Карта доходности корпоративных облигаций

Ведь купон флоатеров растёт вместе с ключевой ставкой, поэтому цена самой облигации обладает минимальной дюрацией (т.е. почти не меняется). И тут всё приятно: портфель не будет терять в стоимости, а его доходность начнёт расти вместе с ключом.

На самом деле лучший вариант: не продавать, а докупать. Дело в том, что ваша доходность по облигациям с постоянным купоном уже зафиксирована, и от стоимости самого бонда она не зависит.

Причина простая: облигация погашается по номиналу. Если вы, условно говоря, купили облигацию за 95% от стоимости, то свои проценты к погашению точно получите (помимо купонов). И даже если ваша облигация на бирже подешевеет, то ваш доход не изменится: вы получите все причитающиеся деньги.

А вот если вы начнёте докупать, то снизите среднюю цену покупки и при этом повысите доходность к погашению. При этом доходность к погашению закрепится за вами на весь срок владения облигации.

Поясню на примере. Вы купили облигацию номиналом 1000 рублей за 950 рублей – и получите 1000 рублей при погашении. Ваша доходность: 50 / 1000 = 5%. Если же облигация упадёт до 850 рублей, то вы всё равно получите 5% доходности, т.к. ваша цена покупки составила 950 рублей. Но если вы усреднитесь и купите ещё одну облигацию, то ваша доходность к погашению вырастет: средняя цена покупки составит 900 рублей, а доходность к погашению составит уже 10%.

И чем дешевле вы купите облигации, тем выше будет доходность к погашению.

❗️Соответственно, в период понижения ключевой ставки (а это произойдёт рано или поздно) ваша сверхвысокая доходность сохранится за вами. В случае же с флоатерами доходность бондов пойдёт вниз вместе с ключом. Конечно, большой вопрос, когда это произойдёт, но мы сейчас не об этом.

Таким образом, если вы только входите на рынок облигаций, то разумнее, скорее всего, будет купить флоатеры (с тем, чтобы безболезненно выйти из них и переложиться в облигации с постоянным доходом при первых признаках снижения ключа).

Если вы уже в облигациях с постоянным купоном, то лучше либо продолжать покупать их же, повышая свою доходность к погашению, либо инвестировать во флоатеры, собирая второй портфель. Продавать – не нужно.

Надеюсь, всё понятно. Если есть вопросы – задавайте в комментариях, с удовольствием отвечу. И не забудьте подписаться!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь