IPO Озон Фармацевтика. Буду ли участвовать?

Ещё одна компания решила выйти на IPO. В предыдущий раз была IT-компания Аренадата.

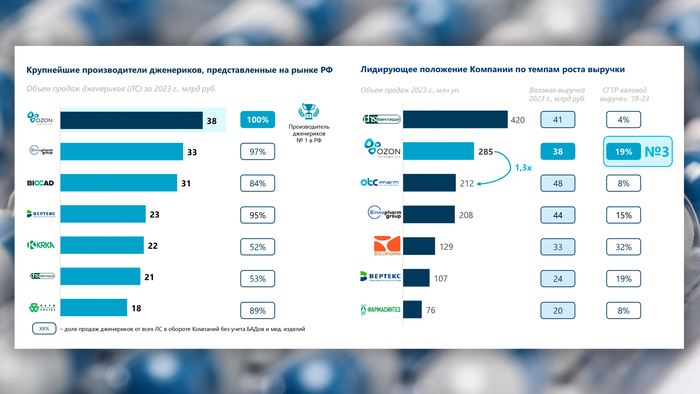

Озон Фармацевтика - один из крупнейших российских производителей лекарственных препаратов - дженериков (это лекарство, которое повторяет формулу оригинала и в состав которого входит то же активное вещество, что и у оригинала).

Сбор заявок на участие в первичном размещении акций (IPO) уже начался. Посмотрим подробнее параметры выпуска, отчётность компании.

Ценная бумага: акции Озон Фармацевтика, тикер OZPH

Ценовой диапазон: 30...35 ₽ на одну акцию

Объем размещения: 100 млн. акций за счёт допразмещения

Капитализация компании: от 30 до 35 млрд.р

Прием заявок: до 16 октября

Старт торгов: 17 октября

Производственные площади компании расположены в Самарской области (в г. Жигулевск и в г. Тольятти).

Продукция компании представлена во всех фармацевтических нишах: традиционной низкомолекулярной фармацевтике, производстве препаратов для лечения онкологических и сложных аутоиммунных заболеваний, а также лекарственных препаратов в сфере биотехнологий.

Финансовые показатели компании и ее особенности:

- год основания - 2001;

- компания включает в себя 2 завода "Озон" и "Озон Фарм" с 16 производственными участками, "Озон Медика" - производственная площадка на этапе строительства, "Мабскейл" - производственная площадка по разработке препаратов;

- в 1 полугодии 2024 года номенклатура реализованной продукции насчитывала 744 позиции, всего было реализовано 149 млн. упаковок лекарственных препаратов (+16% г/г) при средней стоимости 84 р. за 1 препарат (+40% г/г);

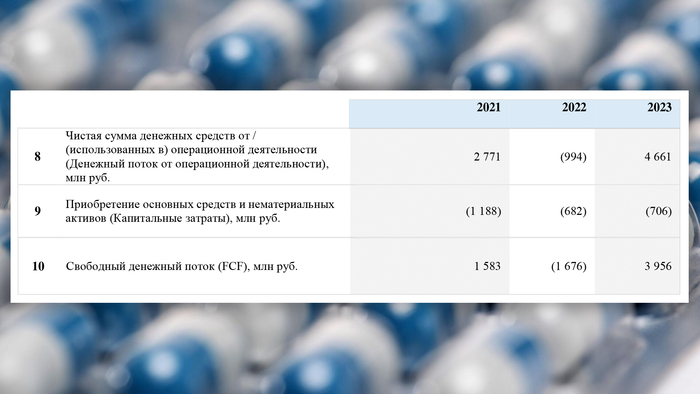

- выручка 12,6 млрд.р (в 1 полугодии 2024 г, +62,7% г/г);

- EBITDA в 1 полугодии 5 млрд. р (рост в 2,7 раза г/г);

- чистая прибыль в 1 полугодии 2,9 млрд.р (рост в 4,4 раза);

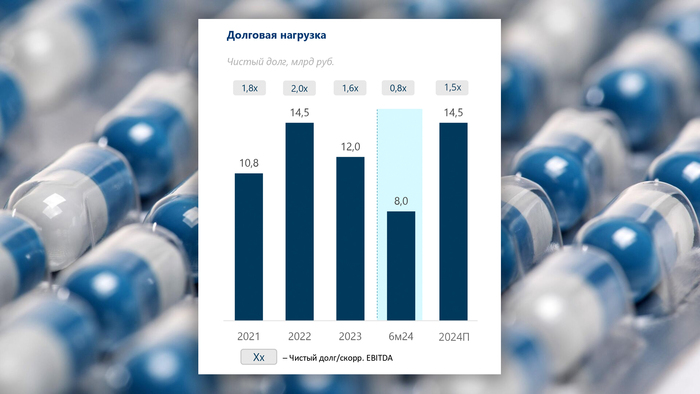

- у компании низкая долговая нагрузка (чистый долг/EBITDA 0,8х);

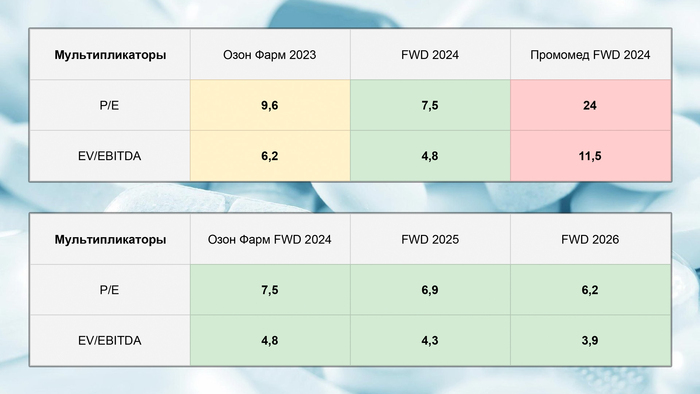

- P/E = 6

- EV/EBITDA = 5,7.

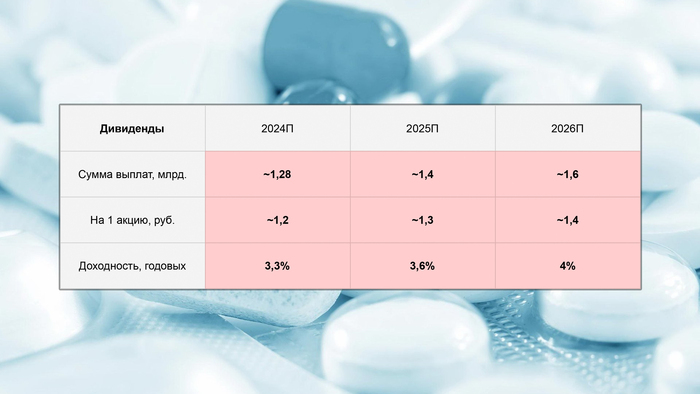

Дивиденды

По итогам 2023 г. чистая прибыль Озон Фармацевтики составила около 4,0 млрд р., а дивиденды, согласно отчетности - 1,6 млрд р. Дивидендная политика компании предполагает ежеквартальные выплаты в размере от 25% чистой прибыли при низкой закредитованности и наличии свободного денежного потока.

Вывод

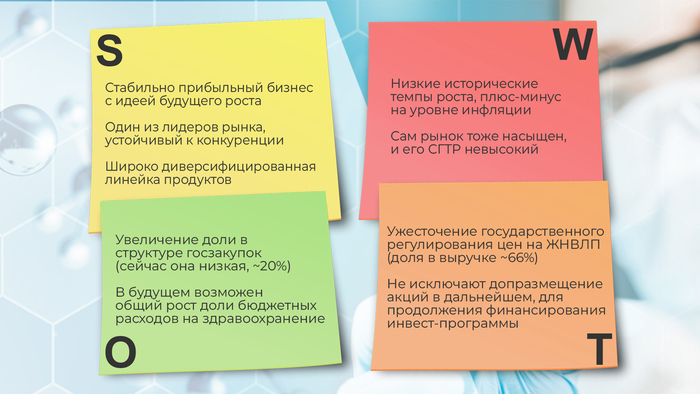

В целом интересное предложение: у компании есть потенциал для роста, новые препараты в разработке, низкий долг, высокая рентабельность. Из плюсов стоит отметить формат размещения cash-in: все средства от IPO пойдут на развитие компании, в том числе на снижение долговой нагрузки.

Спрос на медицинские препараты точно будет расти (на счёт дженериков сложно сказать ). А вот будут ли расти финансовые показатели компании, а вместе с ними и стоимость их акций пока вопрос. Участвовать в размещении не буду, понаблюдаю со стороны.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.