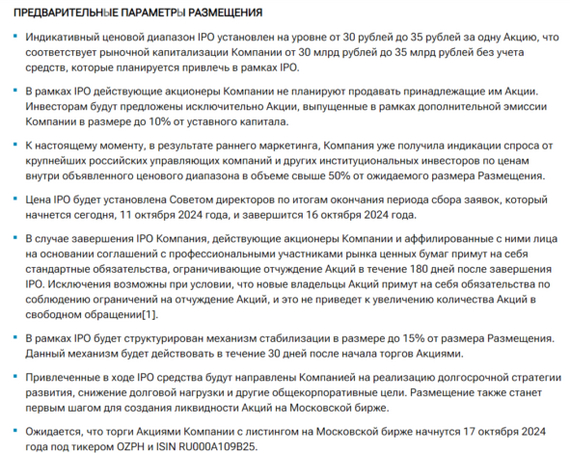

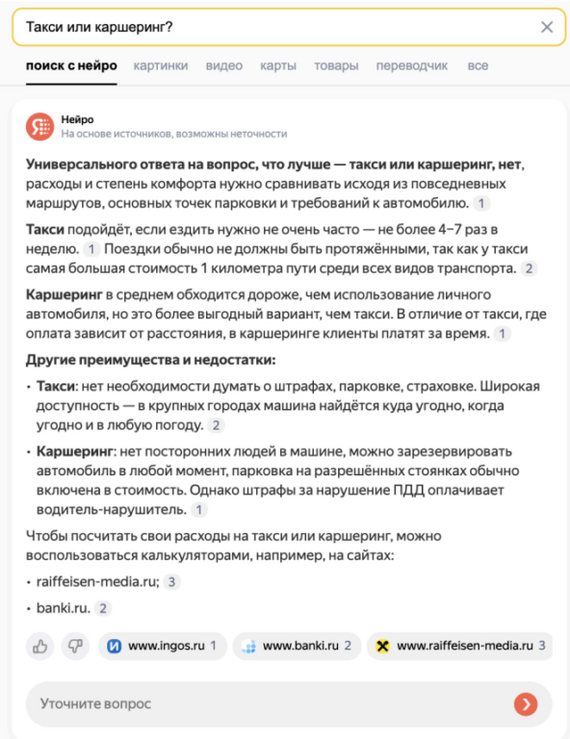

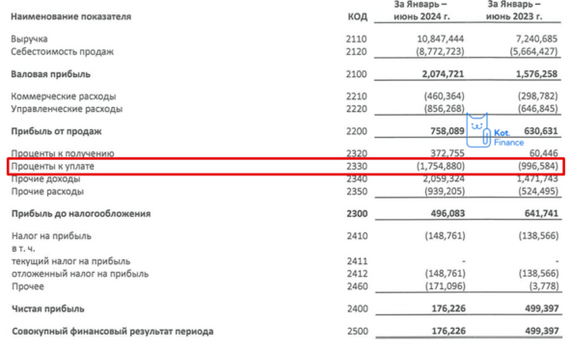

«Почему одни страны бедные, а другие богатые». Обзор книги, авторы которой получили Нобелевскую премию по экономике

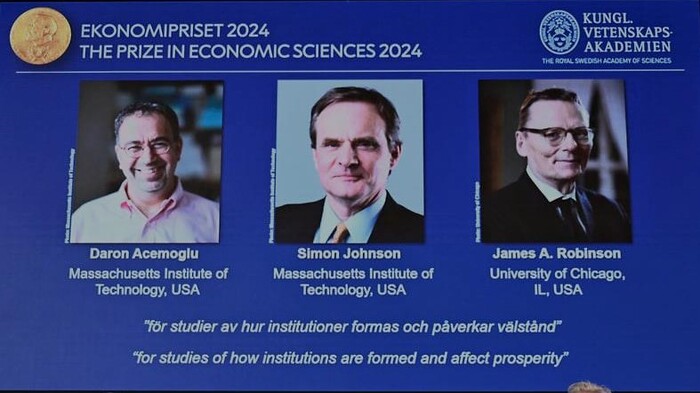

Нобелевской премией по экономике только что наградили трех ученых из США — Дэрона Асемоглу, Саймона Джонсона и Джеймса Робинсона за изучение различий в благосостоянии разных стран.

В сообщении Нобелевского комитета отмечается, что работы лауреатов этого года помогают понять важность общественных институтов для благосостояния каждой страны:

«Страны, в которых закон слаб, а общественные институты эксплуатируют население, не генерируют экономического роста или изменений к лучшему. Исследования лауреатов помогают нам понять почему».

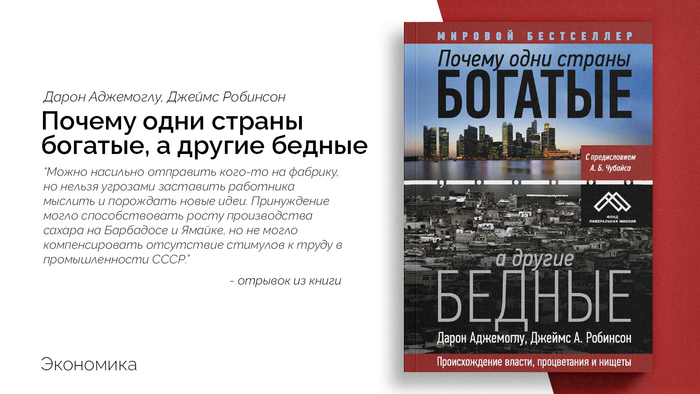

Я пару лет назад прочитал их книгу «Почему одни страны бедные, а другие богатые», в которой раскрываются эти идеи и написал подробный обзор. Вернемся к нему еще раз.

Книга — обширный экскурс в мировую историю, в котором дается попытка понять, почему одни страны стали развитыми экономиками, а другие свернули не туда и до сих пор прозябают в нищете и конфликтах.

Огромный плюс книги — рассматриваются примеры десятков стран со всех континентов в разные эпохи их развития. Читать увлекательно.

Авторы — американские экономисты Дарон Аджемоглу и Джеймс Робинсон. Они настаивают, что география, ментальность людей, различие рас, культур или религиозных взглядов являются второстепенными факторами для развития экономик и обществ.

Тогда что?

Основное влияние на развитие оказывает, то какие экономические и политические институты преобладают в стране: инклюзивные или экстрактивные.

👉 Инклюзивные — обеспечивают права собственности, создают ровное игровое поле и привлекают инвестиции в новые технологии и знания, поэтому более благоприятствуют экономическому росту.

👉 Экстрактивные — приводят к изъятию ресурсов у большинства в пользу меньшинства и не могут обеспечить права собственности или дать стимулы для экономической деятельности. Связаны с экстрактивными политическими институтами, концентрирующими власть в руках меньшинства.

Авторы пытаются объяснить, почему инклюзивные институты в некоторых странах мира появляются, а в других — нет.

Яркий пример — то, как разошлись дороги США и Мексики в 19 веке. В те же самые годы, когда в США пришла промышленная революция, Мексика начала беднеть из-за политического хаоса: революций, бесконечной смены правителей. Экономика не развивалась и монополизировалась.

Что позволило США так бурно развиваться?

✔️ Система патентов. Охрана прав на изобретения, позволяла авторам либо продавать патенты, либо развивать свой бизнес. Яркий пример — Томас Эдисон, который получил рекордные 1093 патента в США и еще 1500 в других странах мира.

✔️ В условиях жесткой конкуренции развивался финансовый рынок, который обеспечивал доступ к кредиту под достаточно низкие проценты.

✔️ Система политических выборов, которая позволяла хоть как-то контролировать политиков.

✔️ Борьба с монополиями.

Но последнее невозможно на абсолютно свободном рынке. Рынок должен контролироваться.

«Рынок, если его предоставить самому себе, может перестать быть инклюзивным институтом и стать жертвой влияния экономически и политически могущественных сил».

За рынком должны присматривать политические инклюзивные институты, способные противодействовать попыткам сделать рынок менее инклюзивным.

Хотя в условиях экстрактивных институтов страны могут достаточно бурно развиваться, но, по мнению авторов, экстрактивный рост имеет естественные ограничения.

«Пока он их не достиг, этот рост может производить большое впечатление на современников. Многие жители СССР (и еще больше жителей других стран) были впечатлены ростом советской экономики в 1920–1960-е и даже в 1970-е годы — точно так же, как сейчас они восхищаются сногсшибательным ростом китайской экономики. Но коммунистический Китай — это еще один пример страны, которая быстро растет при экстрактивных институтах, но вряд ли сможет сделать этот рост устойчивым, если только в ней не произойдет фундаментальной политической реформы и не утвердятся инклюзивные политические институты».

Как думаете, Китаю наступит кирдык?

Внедрение инноваций на протяжении всей истории было нелегким делом. В эпоху империи можно найти целый ряд примеров того, как власть боялась политических последствий «созидательного разрушения» — внедрения инноваций, которые могут расшатать устоявшийся уклад жизни.

В книге приводится пример изобретателя «станка для вязания чулок», который в 16 веке мог бы высвободить огромное количество рабочих рук от монотонной работы. Ему отказали в поддержке монархи Англии и Франции, которые боялись механизации вязального ремесла как дестабилизирующего политического фактора: механизация лишит людей работы, создаст безработицу, приведет к политической нестабильности и будет угрожать королевской власти. Станок для вязания чулок обещал огромный рост производительности, но она же грозила запустить процесс созидательного разрушения.

Наша страна — особо примечательный пример оттягивания таких преобразований. Вспомним, как поздно было отменено крепостное право и проведены реформы, которые дали толчок развитию промышленности в 19 веке.

Почему промышленная революция началась и достигла наибольшего успеха в Англии?

«Из-за уникально инклюзивных экономических институтов этой страны. Они же, в свою очередь, были выстроены на основании инклюзивных политических институтов, сформированных Славной революцией. Именно Славная революция укрепила и упорядочила права собственности, улучшила финансовые рынки, положила конец государственным монополиям в международной торговле, сняла барьеры для развития промышленности. Именно Славная революция сделала политическую систему открытой и отвечающей на экономические нужды и чаяния общества. Инклюзивные экономические институты дали таким талантливым людям, как Джеймс Уатт, возможности и стимулы для продвижения их знаний и идей и для влияния на систему в своих собственных интересах и в интересах всей нации».

❓ Читали? Что еще посоветуете?

—