Продолжаю формирование своего инвестиционного портфеля через российские дивидендные акции. Вот уже три года и 1 месяц я придерживаюсь своей стратегии, еженедельно, на плюс-минус равные суммы приобретаю активы, покупаю на ямках и на горках. Самое время 👀 присмотреться к акциям, которые отправятся в мой рюкзак в ближайшее время, поехали!

🏎 Осеннего ралли пока не произошло

После того, как индекс оттолкнулся от 2500 пунктов, был рывок к 2870 и на этом пока остановились. Начиная с октября рынок постепенно снижается, компании, которые выплатили осенние дивиденды, не дали толчок рынку, но на них можно обратить внимание из-за дивидендного гэпа.

😣 Что давит на рынок?

Геополитика и выборы в США. Наш братский народ будет выбирать между Трампом и Камалой. Как говорит дорогой Антонов, мы голосуем за Харрис, а кто хочет подробнее узнать, почему нам надо, чтобы победила Харрис, читайте здесь.

Ключевая ставка ЦБ. Если еще вначале года, услышав про цифру 20%, у людей был бы шок, то сейчас уже спокойно говорят и про 22%. Если и поднимут, то закредитованным компаниям станет еще больнее. У многих компаний, кредиты под плавающую ставку, но пока разворота и смягчения ДКП мы не видим.

🛍 Что буду покупать?

Как всегда, только качественные, хорошие компании, с понятной бизнес-моделью, с дивидендами, желательно растущими со временем. Переходим к списку, поехали!

Обоснование сделок и свои покупки выкладываю в своем телеграм-канале, присоединяйся!

Что хочется отметить и на что стоит обращать внимание при выборе тех или иных активов.

❌ Закредитованность компании. Кто в долгах, как в шелках, те сразу мимо. При таких ставках высокие долги, как серпом по яйцам.

✅ Смотреть на ближайшие дивиденды, на отчеты компаний, прикидывать какую сумму могут выплатить.

✅ Сейчас очень интересная ситуация складывается с нашими нефтяниками, если гражданин Нетаньяху разойдется ни на шутку и его друзья из США не смогут его остановить, то цена на нефть может улететь в космос.

Плюс ко всему этому, структурный дефицит нефти никуда не делся, а пиндосам найти новый Пермиан будет очень сложно. Наши нефтяники, если не произойдет никаких глупостей, обладают огромными запасами нефти, которые обязательно найдут своего покупателя.

🛢️ Лукойл

Помимо того, что компания зарабатывает, она очень ориентирована на миноритариев и всегда считается с нами. Регулярные дивиденды, при этом пока только растут от года к году.

Прогнозный дивиденд 1 135 рублей на ближайшие 12 месяцев, дивидендная доходность может составить 16,5% годовых.

🛢️ Роснефть

Роснефть продемонстрировала отличные результаты за 6 мес 2024, получив прибыль 773 млрд рублей и уже заработала за полгода на дивиденд 36,4 рубля на акцию.

Идут мощные инвестиции в проект Восток-Ойл, а по запасам нефти компания занимает первое место в России.

🛢️ Газпром нефть

Спасительница Газпрома, которая также хорошо отчиталась за 6 мес 2024 и заплатит акционерам 51,96 рубля на акцию.

Сегодня последний день торгуется с дивидендами. После будет дивидендный гэп и возможность поднабрать позицию по хорошим ценам. Ожидаю следующую выплату в январе за 3кв 2024 года.

🚜 ФосАгро

Пока все хоронят компанию и не видят в ней перспектив, я продолжаю понемногу набирать ее в свой портфель.

Какие предпосылки для покупок? Компания прекрасно справилась с санкциями. На данный момент ведет обширную инвестпрограмму для запуска новых мощностей. С 2025 отменяются экспортные пошлины на удобрения. Цены на удобрения цикличны и сейчас находятся в начале нового цикла ценообразования.

Помимо представленных компаний, регулярно отправляю в свой рюкзак 🍷 НоваБев Групп и 👩🍼 МД Медикал Групп. Задача довести их доли в портфеле до 5% для каждой компании. Про них постоянно и много говорю, бизнесам есть куда расти несмотря на высокую ключевую ставку и курс рубля, в этих компаниях свой вайб. Слабая или полная независимость от курса рубля, экспортеры реагируют на курс гораздо сильнее, понятная и прозрачная бизнес-модель, возможность повышать цены на отпускаемую продукцию.

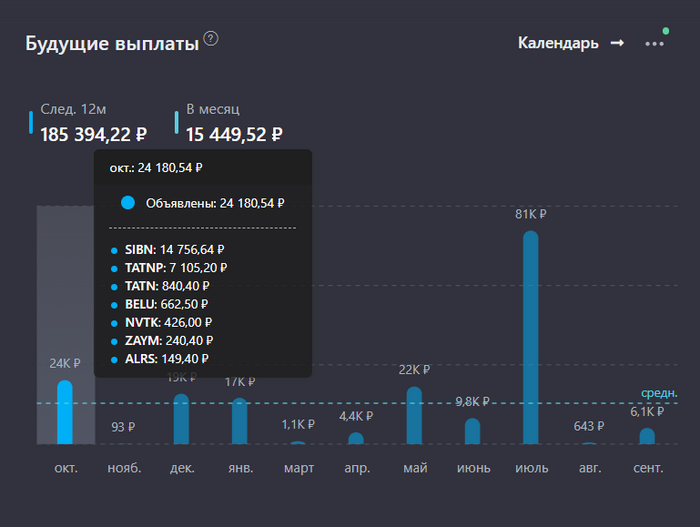

Вот такой получился список моих приоритетных покупок на ближайшее время. Регулярные пополнения, плюс скоро придут неплохие дивиденды от Газпром нефти и Татнефти, которые будут реинвестированы обратно в рынок. Всего дивидендами в октябре ожидаю около 24 000 рублей.

Дивиденды октября в моем портфеле

За вычетом налогов получится примерно 21 000 рублей. В октябре прошлого года дивидендами пришло 6 666 рублей. Результат работы меня очень радует.

📌 Еще из интересного по теме:

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.