📓 Давненько мы с вами что-то не заглядывали в бизнес М.Видео, и опубликованные накануне операционные показатели за 9 мес. 2024 года - хороший шанс это исправить.

📈 Собственно, представленный официальный пресс-релиз большим объёмом не выделяется, поэтому выделю главную мысль: в рамках согласованного на 2024 год плана развития сети за 9m2024 было открыто 68 новых магазинов (преимущественно нового эффективного компактного формата), а также состоялся выход в 16 новых городов России.

Чтобы вы имели представление, что такое магазины компактного формата, ну и для расширения кругозора, предлагаю вам прочитать и усвоить ровно один этот один абзац:

"Новый формат компактных магазинов М.Видео предполагает среднюю площадь 500-600 м², что в среднем вдвое меньше, чем у магазинов с традиционной площадью (1,0-1,5 тыс. м²), при этом доступный для клиентов ассортимент (порядка 4500 наименований, включая крупный быт) сопоставим за счёт расположения товаров ярусами, а объём инвестиций в открытие составляет до трёх раз ниже, при более высоком обороте с 1 м²".

📈 При этом, если сравнивать темпы экспансии с первыми двумя кварталами этого года, они оказались выше: за первое полугодие было открыто 38 магазинов, а за один только третий квартал – сразу 30.

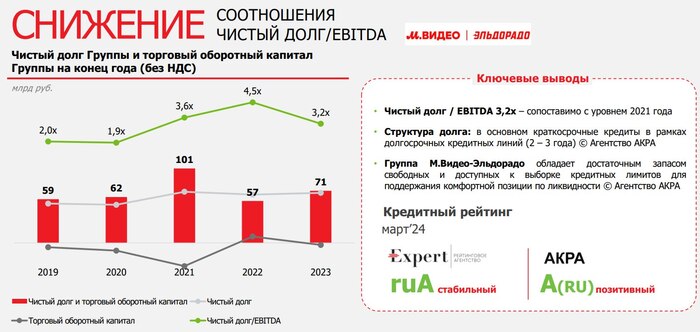

💼 Вот, собственно, и всё, что нам рассказали операционные результаты. Поэтому, чтобы хоть как-то освежить своё монотонное повествование, я предлагаю сейчас резко всем взбодриться, ведь сейчас мы будем вспоминать текущую долговую нагрузку компании, которая в прошлом году наделала много шума и посеяла целый ряд всевозможных страхов. По состоянию на 30.06.2024, соотношение NetDebt/EBITDA снизилось с 5,26х до 3,86х - это, наверное, самый главный прорыв в полугодовой фин. отчётности компании, достигнутый не только ростом EBITDA в ltm-выражении на +38% (г/г), но и снижением самого чистого долга в абсолютном выражении.

👉 Акций М.Видео в портфеле не держу, у меня по ним по-прежнему очень осторожный взгляд, а вот как облигационер двух выпусков: МВ ФИН 1Р3 с погашением 22 июля 2025 года (RU000A104ZK2) и МВ ФИН 1Р4 с погашением 17 апреля 2026 года (RU000A106540), которые могут вам принести доходность 28,3% и 37,46% соответственно!

Опасная игра? Вполне возможно! Но как рассуждаю я: будет ли условно "загибающаяся" компания развиваться, открывать новые магазины, а также активно искать векторы своего развития (финтех, М.Сервис, собственный маркетплейс и т.д)? На мой взгляд, нет. И очень хочется верить, что текущие трудности М.Видео благополучно победит и пройдёт их достойно. Менеджмент, зовите на конференц-колл, есть много горячих вопросов!

❤️ Говорят, что если этот пост соберёт 200 лайков, то долговая нагрузка компании уйдёт ниже 3х. Давайте проверим!

По итогам 2023 года суммарный убыток попавших в рейтинг компаний превысил 900 млрд рублей. Львиная доля суммарного убытка приходится на «Газпром», хотя всего год назад он возглавлял рейтинг самых прибыльных компаний.

В список включены зарегистрированные в России операционные компании, а также юридические лица, зарегистрированные в других юрисдикциях, если российским акционерам принадлежат 50% и более акций, а бизнес-активы в значительной степени связаны с Россией. В рейтинг не включались инвестиционные фонды и холдинги (например, «Интеррос», АФК «Система» или «Ростех»), а также компании-акционеры, являющиеся промежуточным звеном между операционными холдингами и их бенефициарами. Также в рейтинг не включаются компании, находящиеся на стадии ликвидации.

1. «Газпром»

Чистый убыток в 2023 году: 583,1 млрд рублей

Чистая прибыль в 2022 году: 1,3 трлн рублей

2. Амурский газохимический комплекс

Чистый убыток в 2023 году: 71,9 млрд рублей

Чистый убыток в 2022 году: 8,6 млрд рублей

3. Ozon

Чистый убыток в 2023 году: 42,7 млрд рублей

Чистый убыток в 2022 году: 58,2 млрд рублей

4. Объединенная авиастроительная корпорация

Чистый убыток в 2023 году: 34,8 млрд рублей

Чистый убыток в 2022 году: 23,7 млрд рублей

5. VK

Чистый убыток в 2023 году: 34,3 млрд рублей

Чистый убыток в 2022 году: 32,6 млрд рублей

6. «Междуречье»

Чистый убыток в 2023 году: 32 млрд рублей

Чистый убыток в 2022 году: 16,6 млрд рублей

7. Московский метрополитен

Чистый убыток в 2023 году: 30,7 млрд рублей

Чистый убыток в 2022 году: 32,7 млрд рублей

8. «Русгаздобыча»

Чистый убыток в 2023 году: 30,3 млрд рублей

Чистый убыток в 2022 году: 156,6 млрд рублей

9. Государственная корпорация «Агентство по страхованию вкладов»

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Чтобы не переживать за свои вложения теоретики рекомендуют инвестировать в активы с наименьшим риском - государственные облигации. Для того, чтобы проинвестировать в облигации максимально эффективно и просто, существуют специальные фонды. Далее речь пойдет о таком фонде - БПИФе долгосрочных облигаций от УК Первая.

💸В портфеле данного фонда представлены ликвидные бумаги федерального займа с дюрацией от семи лет, которые входят в индекс МосБиржи государственных облигаций. Пока что все понятно. Основной удельный вес приходится на 3 выпуска облигаций - 26238, 26240 и 26233.

На текущий момент доходности долгосрочных облигаций федерального займа (ОФЗ) находятся на повышенных уровнях, что позволяет зафиксировать сравнительно высокую доходность на длительный срок, а также получить дополнительную доходность, когда ЦБ РФ перейдет к снижению ключевой ставки. То есть длинные ОФЗ сейчас торгуются достаточно низко, что в перспективе может дать очень высокую доходность.

❗Раз уж заговорили о доходности, то УК Первая выделяет три сценария:

1. Позитивный с доходностью в 19,4%.

2. Нейтральный (наиболее вероятностный) с доходностью 14,0%.

3. Негативный - тоже с доходностью, но порядка 8,8%.

Все сценарии и доходности были рассчитаны на трехлетний горизонт инвестирования, то есть фонд отработает весь негатив текущей высокой ключевой ставки и уже на её снижении будет давать ту самую прибыль. Но также не стоит забывать и о ежеквартальных купонах, ведь они реинвестируются, чтобы увеличить потенциальный доход.

✅Цена фонда на сегодня - 8,90 рублей.

✅Тикер - SBLB.

✅Фонд доступен для неквалифицированных инвесторов.

✅Комиссия за управление не более 0,8%.

Как идею я воспринимаю этот фонд положительно за счет грамотного соотношения риска и доходности. Этот фонд легко собрать самостоятельно, в виду минимального количества различных облигаций, в таком случае вы не потеряете на комиссионных расходах. Целесообразно инвестировать в такие облигации действительно на длительный срок, потому что в течение года-двух можно не успеть выйти на большую доходность.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Компания Лукойл является одним из крупнейших производителей нефти и газа в России и мире. Она занимается разведкой, добычей и переработкой углеводородов, а также реализацией нефтепродуктов. Лукойл занимает значительную долю на российском рынке и активно конкурирует с другими крупными игроками, такими как Газпром и Роснефть. Уникальные преимущества компании включают высокую степень диверсификации бизнеса, развитую сеть АЗС и инновационные технологии в области добычи и переработки.

Исходные данные:

1. Финансовые показатели берем из РСБУ с 2022 года по настоящее время поквартально.

2. Период прогнозирования — период 2 года (2024 — 2026).

3. Предположим, что консервативный рост составит 3,0% в год.

4. Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 06.09.2024: 7,80% в долларах и 14,52% в рублях.

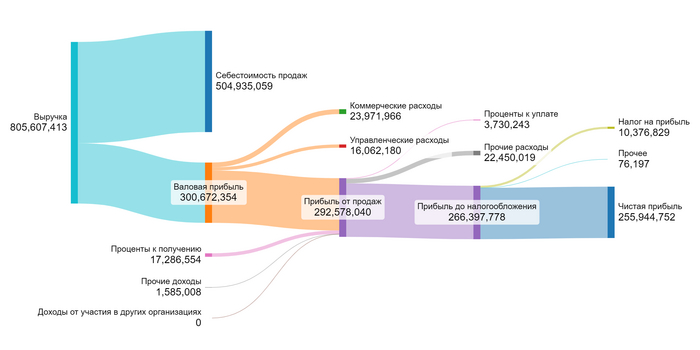

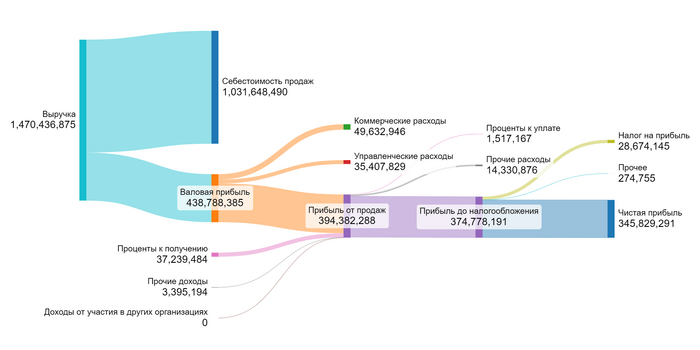

Финансовый результат за 2 квартал 2024 и накопленный текущий год можно представить в виде диаграмм ниже:

за 2 квартал 2024

за 1 полугодие 2024

Частота выплаты дивидендов в среднем 2 раза в год. Совокупные дивиденды за 2023 год составляют 12,58% от текущей рыночной цены.

Коэффициент free-float: 55%

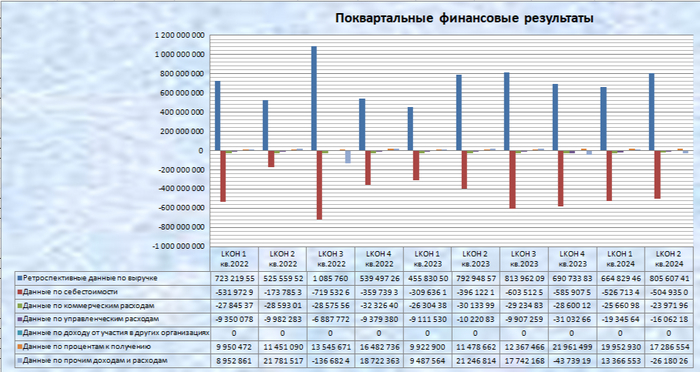

Приступим к расчету возможной стоимости 1 акции Лукойл по методу дисконтированных денежных потоков. Для этого мы найдем средние значения показателей из финансовых результатов данные с 2022 поквартально:

Поквартальные финансовые результаты

1. Компания относится к Oil/Gas (Integrated). В этой отрасли Лукойл демонстрирует высокие темпы роста благодаря своим обширным ресурсам и эффективным технологиям разработки месторождений.

2. Среднее значение доли себестоимости от выручки -66,38%. Этот показатель является средним для сектора Oil/Gas (Integrated).

3. Среднее значение доли коммерческих расходов от выручки -3,96%. Данный уровень расходов низок по отношению к отраслевым стандартам и свидетельствует о разумной эффективности управления.

4. Среднее значение доли управленческих расходов от выручки -1,85%. Этот показатель также находится в пределах нормы для компаний данного сектора.

5. Среднее значение доли от участия в других организациях от выручки 0,00%.

6. Среднее значение доли процентов к получению от выручки 2,03%.

7. Среднее значение доли амортизации от выручки 0,13%.

8. Среднее значение доли капитальных вложений от выручки -0,01%. Низкий уровень капитальных вложений может указывать на необходимость дополнительных инвестиций для поддержания роста.

9. Среднее значение доли изменения неденежного оборотного капитала от выручки -0,82%. Показатель говорит о том, что компания эффективно управляет своим оборотным капиталом.

Ретроспективные темпы роста выручки и дивидендов:

Компания поддерживала темп роста выручки (CAGR) - 36,21%. Данный темп роста является впечатляющим и свидетельствует о сильной позиции компании на рынке; однако поддерживать его в будущем будет сложно из-за насыщенности рынка.Компания поддерживала темп роста дивидендов по обыкновенным акциям - 24,87%. Это также высокий показатель; однако необходимо учитывать возможные колебания и сложность поддержания доходности в будущем.

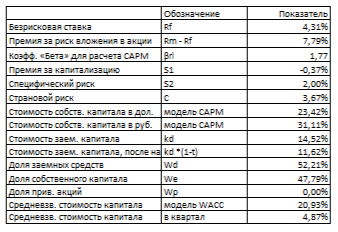

Для расчета модели WACC нам потребуются:

1. Размер безрисковой ставки берем равной ставке Treasury Yield 30 Years — 4,31% в долларах. На основании данных А.Damodaran определяем:

2. Размер премии за страновой риск (Россия) — 3,67% в долларах.

3. Размер премии за риск вложения в акции — 7,79% в долларах.

4. Размер премии за риск инвестирования в компании с низкой капитализацией — -0,37% в долларах.

5. Размер премии за специфический риск компании — 2,00% в долларах. В ходе расчета % в долларах будет переведен в % в рублях.

Расчет WACC

Делаем расчет средневзвешенной стоимости капитала, который равен 20,93%. Этот высокий уровень WACC негативно влияет на итоговую оценку стоимости компании, так как увеличивает требуемую доходность инвесторов.

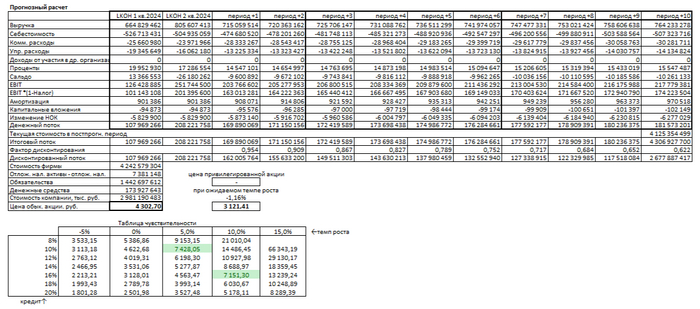

Итоговый расчет стоимости компании:

Итоговый расчет

Консервативный сценарий:

Если выручка компании будет консервативно расти по 3,00% в год, то просуммировав весь предполагаемый доход и разделив на количество акций получим, что 1 обыкновенная акция Лукойл может стоить 4 302,70 рублей, что на 38,84% меньше рыночной котировки.

Сценарий ожидаемого темпа роста:

Ожидаемый темп роста компании рассчитывается как произведение коэффициента реинвестирования на рентабельность капитала. Он составил -1,16%. Если выручка компании продолжит в будущем меняться на -1,16% в год, то просуммировав весь предполагаемый доход и разделив на количество акций получим, что 1 обыкновенная акция Лукойл может стоить 3 121,41 рублей, что на 55,63% меньше рыночной котировки.

Сравнение с рыночной ценой:

В таблице чувствительности текущая рыночная цена 1 акции ближе всего соответствует параметрам: средний процент по кредитам 16% и темп роста 10%. Вероятность того, что Лукойл сможет поддержать такой темп роста в будущем достаточно низка из-за экономической нестабильности и колебаний цен на нефть.

Этот обзор, как и многие другие, выходит раньше в моем телеграм-канале. Подписывайтесь — буду рад видеть вас среди своих подписчиков!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.

Не ракетное топливо, но тоже неплохо. Чтобы инвестиционный портфель летел на Луну без сбоев и приключений, топливо должно быть высочайшего качества. Аэрофьюэлз наливает допвыпуск летних флоатеров. Премия к ключу +3,4%. Это прям много, рейтинг у эмитента не настолько низкий. Смотрим и вспоминаем.

Объём выпуска — 2 млрд рублей. 3 года. Купон: КС+3,4%. Без оферты, без амортизации. Купоны ежеквартальные. Рейтинг A- от НКР (декабрь 2023) Эксперт РА (сентябрь 2024).

ТЗК Аэрофьюэлз — заправщик самолётов. Входит в Группу Аэрофьюэлз вместе с Aerofuels Overseas Limited, соответственно одна компания заправляет самолёты в России, вторая — за её пределами. Является крупнейшим независимым оператором аэропортовых топливозаправочных комплексов (ТЗК) в 26 аэропортах России, включая Москву и СПб.

Выпуск: Аэрофьюэлз-002Р-03

ISIN: RU000A1090N4

Объём: 2 млрд рублей

Начало размещения: 11 октября (сбор заявок до 11 октября)

Омномном, кушац нужно, и только качественное топливо. Клиентская база Аэрофьюэлз насчитывает более 70 а/к, включая ведущих российских и иностранных авиаперевозчиков, а также госструктуры, в частности это МЧС, МВД и Авиалесоохрана.

Аэрофьюэлз поддерживает устойчивое присутствие на международном рынке аэропортовой заправки. Около 50% выручки группы приходится на услуги за пределами РФ. Диверсификация по географии — гуд. Выручка в валюте — тоже гуд.

Смотрим отчёт за 2023 год. Выручка компании увеличилась на 41% до 48,7 млрд рублей. EBITDA составила более 5 млрд рублей, увеличившись на 160%. Чистая прибыль за год составила 3,3 млрд рублей (на 250% выше 2022 года). Рентабельность у компании, конечно, низкая, и высокие проценты сильно её ограничивают. Тут дело и в конкуренции с вертикально-интегрированными компаниями (Роснефть, Лукойл и пр.), и с географией (много местечковых маленьких аэропортов). Зато долговая нагрузка низкая.

Отношение совокупного долга к OIBDA (операционная прибыль до вычета износа и амортизации) за 2021–2023 годы, по данным НКР, снизилось с 3,3 до 1,6 в результате роста OIBDA. Отношение FFO (средства от операционной деятельности до уплаты процентов) к совокупному долгу увеличилось с 4% в 2021 до 24% в 2023 году.

Я уже принимал участие в размещении этого выпуска в июле, с тех пор был погашен один старый выпуск на 1 млрд, так что компания решила, что пора за добавкой. При желании и наличии статуса квала можно вспомнить про топливные флоатеры. Ничего не мешает купить на вторичке, в размещении можно не участвовать.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

26 Сентября компания допустила техдефолт по номиналу (невозможность эмитента облигаций выполнить взятые на себя обязательства по возврату заёмных средств т.е. номинала).

После техдефолта у компании есть время, чтобы расплатиться по счетам (10 рабочих или 14 календарных дней). Как вы понимаете, долги компания не вернула. Т.е. Росгеология допустила дефолт по облигациям на 6 млрд руб.

Для справки. 13 Сентября 2023 (т.е. год назад) АКРА подтверждали рейтинг "Росгеологии" и её облигаций на уровне A(RU) со стабильным прогнозом (рис 1)

Сколько ещё таких "стабильных" в преддефолтном состоянии вопрос открытый. И пока Денежно-кредитная политика (ДКП) ЦБ будет оставаться жёсткой количество дефолтов будет расти. Как говорил старина Баффетт: «Когда начинается отлив, становится видно, кто купался без трусов».

— Добавим для полной картинки несколько событий. В Сентябре был Дефолт «Фабрика ФАВОРИТ», в Августе ООО «Ника», а в Июле ООО «Завод КЭС», ещё летом отделались лёгким испугом инвесторы АО «Русская Контейнерная Компания» (был тех дефолт, но до дефолта не дошло). А вот первые полгода дефолтов не было. Но первые полгода у нас была и КС (ключевая ставка) 16%, а вот во второй половине она начала быстро расти. Сначала до 18%, позже до 19%, и вот в Октябре мы все ждём очередной хайк.

В конце прошлого года обсуждали веру бизнеса во всё хорошее, а также подводные камни и рекордные размещения флоатеров. Тогда писал, что не все из них смогут долго выплачивать высокие купоны если высокая ключевая ставка будет с нами долго. И несколько раз повторял этот тезис в этом году.

Основное зрелище ещё впереди, так как на рынке всё сложней занять деньги. Пример ГК «Монополия» с кредитным рейтингом BBB+. Облигационный выпуск который активно пиарили различные СМИ и "Лидеры мнений" привлекла всего 280 млн руб. из изначально планируемых 3 млрд руб. и была вынуждена продлить сбор заявок. (рис 2)

"эксперты считают флоатеры грузового «убера» привлекательными"

а вот спрос нам говорит об обратном

Причина проста. Маржинальность большинства средних бизнесов в диапазоне 15-25%, есть конечно больше. Можно конечно сказать: "Автор, вот у ФосАгро $PHOR маржинальность более 30%", но это крупный бизнес коллеги, за это мы устоявшийся крупный бизнес и любим, их подвинуть в своей нише сложно. Тогда вы скажете: "Диасофт $DIAS с маржинальностью под 40%". Согласен. Но таких компаний не много, да и занимают бизнесы с подобной маржинальностью не часто и немного.

А вот у Росгеология, «Фабрика ФАВОРИТ», «Ника», «Завод КЭС» и т.п. маржинальность сильно ниже. Занимают такие компании регулярно и всё хорошо, пока они могут отдать, но когда процентов становится слишком много, отдать могут не только лишь все, а желающих занять им деньги, чтобы они могли рефинансировать свои долги, особо нет. Ну может только "эксперты в грузовых уберах" или брокеры рассказывающие сказки о которых вспоминали в конце Сентября.

В общем коллеги, аккуратней с облигациями ВДО и около ВДО эмитентов (рейтинги на рис 3).

Повышение ключевой ставки сделает количество дефолтов только больше. Сохранение ставки на высоком уровне сделает количество дефолтов только больше. И снижение ставки, когда оно начнётся, на 1-2% ситуацию сильно не исправит.

Когда ВДОшку можно взять если очень хочется? - Один из вариантов, когда она только разместила новый выпуск и денег хватает на погашение ближайшего выпуска. Хотя на мой взгляд, риск-премия в корпоративных историях недостаточная.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Т-Инвестициях и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

В СЕНТЯБРЕ 2024 ГОДА ЧИСТАЯ ПРИБЫЛЬ СБЕРА ВЫРОСЛА НА 8% Г/Г ДО 140,6 МЛРД РУБЛЕЙ.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ СЕНТЯБРЯ ПОКАЗАЛИ УСТОЙЧИВУЮ ДИНАМИКУ В ОСНОВНОМ БЛАГОДАРЯ РОСТУ ЧИСТЫХ ПРОЦЕНТНЫХ ДОХОДОВ НА ФОНЕ УВЕЛИЧЕНИЯ РАБОТАЮЩИХ АКТИВОВ И ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ РАСХОДАМИ.

Ну монстр, монстр 😅 В самом лучшем смысле этого слова 🤝

Сбер, не смотря на все преграды, продолжает наращивать прибыль, хорош ! Поэтому можно смело сказать, что он крепок и после окончания медвежьего тренда наверняка восстановится быстрее и охотнее других 🤝

2.ВТБ РАЗРЕШИЛИ СДЕЛКИ С АКЦИЯМИ КОМПАНИЙ ИЗ НЕДРУЖЕСТВЕННЫХ СТРАН. Соответствующее распоряжение Путин.

ВТБ НЕ НАМЕРЕН ВЫКУПАТЬ АКЦИИ ИНОСТРАНЦЕВ В КАПИТАЛЕ БАНКА, РАСПОРЯЖЕНИЕ ПУТИНА СВЯЗАНО С ПЛАНИРУЕМЫМИ РЕОРГАНИЗАЦИЯМИ - ТОП-МЕНЕДЖЕР ВТБ

Распоряжение президента разрешает проводить запланированные на 2024-2026гг реорганизации ВТБ и его "дочек"

Это по ВТБ вчера вечером подоспели новости хорошие, которые впоследствии закончились завышенными ожиданиями, т.к выкупа у нерезов не будет 🙈

Подросли вчера немного, можно сегодня и попадать…

3.Группа "Аэрофлот" планирует в 2024 году увеличить перевозки на 15%, до 55 млн пассажиров, 42 млн из них - по России - гендиректор

В общем-то дела у него походу и правда налаживаются ! Так что, опять же, перспективы на мой взгляд тут хорошие — пока большинство акций растеряло годовой рост на этой коррекции, Аэрофлот держится на уровне мая-июня этого года 🤝

P.S. Друзья я также веду свою телегу, в которой делаю различные обзоры и гораздо оперативнее выпускаю новости. Всё изучить можно здесь

Эталон поделился операционными результатами за 9 месяцев 2024 года. И вроде бы на первый взгляд всё отлично. Результаты рекордные! Но посмотрим, что стоит за этими цифрами и так ли всё хорошо на самом деле.

Так, продажи Эталона за 9 месяцев выросли на 59% до 541,9 тысяч квадратов. Стоимость заключенных контрактов выросла на 77% до 115,5 млрд рублей. В результате денежные поступления увеличились на 37% до 72,2 млрд рублей.

Но что по 3 кварталу 2024 года? Тоже вроде бы всё хорошо. Так, продажи выросли до рекордных 157,3 тысяч квадратов. Но при этом в денежном выражении продажи упали на 2% до 36,9 млрд рублей. Это, конечно, на 18% выше, чем годом ранее, но квартальная динамика показывает падение!

В чём причина?

Цена квадрата вроде бы выросла, продажи рекордные… Но на самом деле в 3 квартале 2024 года рост цен на недвижимость в массе своей сильно замедлился, а на ряд объектов – сильно упал. Особенно в среднем ценовом сегменте, где и работает Эталон.

Т.е. с застройщиками происходит та самая ситуация, о которой я говорил ещё в начале сентября: из-за отмены льготной ипотеки и в целом из-за роста стоимости кредитов они ускорят продажи, но при этом начнут демпинговать по ценам.

В целом Эталон из всех застройщиков всегда был меньше «завязан» на ипотеках: доля ипотечных продаж снизилась с 63% до 47% за год. При этом доля льготных ипотек составляла меньше 10% от всех ипотек (и меньше 5% от общих продаж). Поэтому Эталон и не сильно почувствовал перемены (чего не скажешь о Самолёте – у него, по последним данным, до 71% продажи составляют ипотеки).

Финансовых результатов Эталон не опубликовал, но думаю, что там всё сложно. Уже по итогам 1 полугодия 2024 года чистый долг (с учетом проектного финансирования и баланса счетов эскроу) вырос на 10,8 млрд рублей до 42,2 млрд рублей, а соотношение чистый долг / EBITDA подскочило до 1,66 – не критично, но опасно.

Источник: ФинансМаркер. Динамика чистого долга Эталона по МСФО

Средняя ставка по долговым обязательствам (включая проектное финансирование) с начала года к середине выросла с 8,73% до 10,2%. В 3 квартале она выросла ещё больше, с учётом динамики повышения ключа – я думаю, до 11,5-12%.

Напомню, что Эталон за 1 полугодие 2024 года получил убыток в 2,2 млрд рублей – как раз за счёт роста процентных расходов. Несмотря на положительную операционную прибыль.

Источник: ФинансМаркер. Динамика чистой прибыли Эталона по МСФО

С учётом того, что приток денежных средств в 3 квартале оказался слабее, чем в предыдущем периоде, а при этом процентные расходы продолжили расти, я на 90% уверен, что и по итогам 3 квартала Эталон допустил убыток.

Застройщики сейчас в массе своей переживают сложные времена. Если бы ключевая ставка была повышена на краткий срок (как это было в 2022 году), то мы бы вряд ли почувствовали весь спектр проблем. А сейчас проблемы валятся комом, и чем дольше ЦБ РФ держит ставку – тем сложнее становится бизнесу.

С учётом сокращения реальных доходов населения, удорожания ипотеки и отмены льгот застройщики не могут переложить рост расходов на конечного потребителя: недвижимость – это далеко не условный хлеб, и повышать цены бесконечно здесь не получится.

Поэтому маржа застройщиков неизбежно будет сокращаться.

Кто выживет?

Тот, кто банально больше продаст, даже по более низким ценам, а также кто ужмёт расходы и не будет строить больше, чем сможет продать. Тот же Самолёт, к сожалению, похоже оказался в сложной ситуации, когда запущено в производство много проектов, которые день ото дня дорожают – а продажи замедляются.

Тут важно сохранить правильную динамику между объёмами строительства и продаж, чтобы не понастроить лишнего и в то же время не отстать от конкурентов по выручке. Я думаю, что это задача со звёздочкой не то, что для сторонних акционеров (как мы с вами), но и для самих собственников бизнеса.

Поэтому от застройщиков я бы сейчас держался подальше. Слишком много рисков и неопределённостей. Если что-то есть в портфеле, то продавать не нужно, потому что в случае снижения ставки и оживления экономики именно застройщики станут бенефециарами роста. Если застройщиков слишком много – можно частично зафиксировать до приемлемого объёма. Но панически избавляться от бумаг не следует: просто ничего не делаем.

Ну и касаемо облигаций: я бы в застройщиков пока тоже не лез – слишком велики риски дефолтов.

Вот такие дела, друзья. Ставьте плюсы, если понравился разбор, и напишите в комментариях, что думаете по поводу ситуации в секторе девелоперов?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.