Озон Фармацевтика объявила о намерении провести IPO на Мосбирже

🏥 На календаре октябрь, остаётся уже менее трёх месяцев до Нового года, а наш фондовый рынок продолжает радовать новостями о новых IPO! Вчера о своём намерении провести первичное размещение акций на Мосбирже сообщила одна из крупнейших отечественных фармацевтических компаний под названием «Озон Фармацевтика», поэтому давайте разбираться внимательно с этой историей.

Итак, что известно уже сейчас: IPO пройдёт в нашем любимом формате cash-in, когда привлечённый капитал будет направлен исключительно на развитие бизнеса. Планируется, что торги акциями компании начнутся уже в октябре 2024 года, и интерес к этой истории ожидается высоким, так как отечественный фармацевтический рынок стабильно растёт на протяжении длительного времени, да и история размещения акций Промомед тоже в принципе оставила положительный осадок.

💊 «Озон Фармацевтика» специализируется на создании дженериков, именно эта область показывает самые высокие темпы роста на российском фармацевтическом рынке.

Думаю вы и без меня это прекрасно знаете, но на всякий случай напомню, что дженерики представляют собой аналоги оригинальных лекарственных препаратов, содержащие те же активные вещества, что и оригиналы. Они существенно дешевле, что обеспечивает высокий и стабильный спрос со стороны населения.

Когда крупные фармацевтические компании теряют патентную защиту на свои лекарства, любые производители получают право на выпуск препаратов по формуле, и самым главным преимуществом дженериков, повторюсь, является их более низкая стоимость по сравнению с оригинальными препаратами и низкие затраты на маркетинг.

👨🏻⚕️ «Мы выводим на фондовый рынок крупную, растущую и прибыльную компанию — лидера отечественного фармацевтического рынка. Озон Фармацевтика — компания роста, которая также имеет успешную и многолетнюю историю выплаты дивидендов, и мы намерены продолжать эту практику”, — прокомментировал новость о выходе на IPO Павел Алексенко, основатель компании и председатель совета директоров.

📣 В рамках подготовки к IPO менеджмент компании провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на эту встречу!). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Рынок дженериков развивается значительно быстрее, чем рынок оригинальных препаратов. Это глобальная тенденция, которую демонстрируют все страны мира, включая Россию.

✔️ Отечественные производители дженериков демонстрируют более быстрый рост бизнеса, по сравнению с зарубежными коллегами, отчасти благодаря реализации государственной программы „Фарма-2030“, которая направлена на поддержку отечественной фарпромышленности.

✔️ Портфель компании на сегодняшний день включает 504 препарата, что делает её лидером среди фармацевтических компаний России. Глубокая диверсификация Озон Фармацевтики обеспечивает устойчивый рост бизнеса компании.

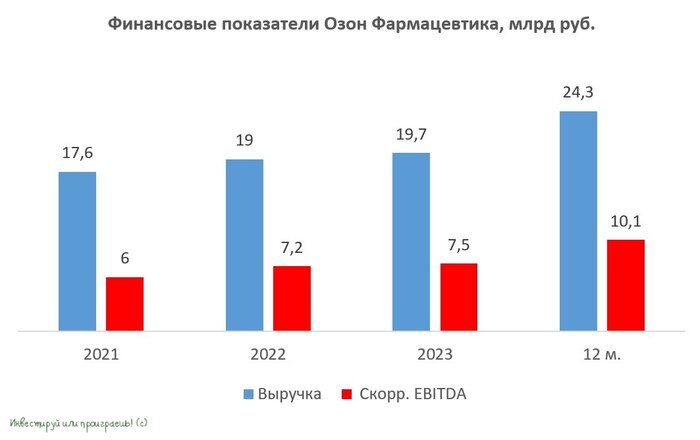

✔️ По итогам 2024 года менеджмент ожидает рост выручки на 28-32% (г/г), и в последующие годы также планирует расти быстрее рынка, за счёт вывода на рынок новых препаратов и вывод на коммерческие мощности инновационных направлений по производству препаратов для борьбы с онкологией и тяжелыми аутоиммунными заболеваниями и биотеха.

✔️ Компания намерена поддерживать уровень долговой нагрузки по соотношению NetDebt/EBITDA в диапазоне от 1х до 2х, что обеспечит возможность распределения не менее 25% от чистой прибыли на выплату дивидендов, согласно дивидендному уставу.

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с Озон Фармацевтика мы получаем успешную бизнес-модель с внушительным портфелем препаратов и интересными перспективами роста. Вероятно, в ближайшие дни менеджмент озвучит оценку стоимости компании, после чего мы возьмём в руки наш любимый калькулятор и посчитаем возможный потенциал роста акций.

❤️ Ну а пока радуемся очередному интересному эмитенту, который уже скоро появится на Мосбирже, и отдельное вам спасибо, что оставляете лайки под нашими постами!

© Инвестируй или проиграешь