Уже середина осени, а середина ли дна или нет — неизвестно. Портфель акций увеличился в количестве акций, но уменьшился в стоимости. Посмотрел, как идут успехи у портфеля в целом и целевых значений всех акций в отдельности. Размер портфеля составляет 2,621 млн рублей.

Акции занимают 33,4% от всего портфеля (актуальный отчет 1 ноября — не пропустите). Если взять только биржевой (без депозитов), это 39,8%. Целевая доля акций в биржевом портфеле 40%, реальная впервые за долгое время стала ниже. 🧮 Учёт веду в специальном сервисе, куда агрегируются все счета.

🛍 Изменения в портфеле акций в первой половине октября такие:

Потратил на акции около 57 тысяч рублей. Про все покупки первой половины октября писал в отдельном посте.

🕋 Также писал про свой портфель недвижки в отдельном посте, там тоже много нового-интересного.

По плану у меня была покупка четырёх акций: Совкомбанк, Роснефть, Магнит и Северсталь. Именно их и купил, но не только. Также купил Сбер и Яндекс. Ну просто нельзя их не покупать на таких обвалах. Правда купить удалось немного.

Портфель акций растёт, но не в стоимости. Один рыжий президент очень любит наш рынок и любит давать нам возможности покупок по низким ценам. Но мы и сами не лыком шиты. Иксов так укатали, что они теперь в красной зоне. В зелёной Лукойл, Сбер, ФосАгро и Новатэк. Остальные жёлтые как осенняя листва.

Тут электриков все активно хейтили за ожидаемую отмену дивидендов, под раздачу и Интер РАО попал. Ха, будто Интер когда-то много платил. Потом Минэнерго переобулось, электрики сходили на дно и всплыли.

🟢 выше целевой доли

🟡 ниже целевой доли, дельта < 0,5%

🔴 ниже целевой доли, дельта > 0,5%

Главные кандидаты на покупку во второй половине октября: X5 и Татнефть-ап, а также Интер и Совкомбанк, вероятно, Совок будет падать и дальше.

Но кто знает, быть может, планы изменятся, будем посмотреть на состояние портфеля. В любом случае, каждая новая акция — это потенциальное увеличение пассивного дохода, в том числе с дивидендов, в будущем, так что продолжаем. 🤑 Прогноз по всему портфелю (а там не только акции) уже почти 80 000 в месяц.

🗺 Стратегия

У меня есть стратегия и целевое распределение. Если коротко, то вот так:

40% биржевого портфеля в акциях

Лукойл, Яндекс, Совкомбанк, Роснефть и Сбер — по 10% портфеля акций (по 4% от биржевого портфеля).

Татнефть, Северсталь, Магнит, Газпром нефть и Новатэк — по 5% портфеля акций (по 2% от биржевого портфеля).

ФосАгро, НЛМК, Икс 5, Т-Банк, Интер РАО — по 3% портфеля акций (по 1,2% от биржевого портфеля).

Остальные акции суммарно на 10% портфеля акций (4% от биржевого портфеля).

Остальные 60% биржевого портфеля

Рублёвые облигации — 40% в биржевом портфеле

Валютные облигации — 10% в биржевом портфеле

Бумажная недвижимость — 10% в биржевом портфеле

💬 Как ваши акции себя чувствуют?

Понравился пост? Поддержите 👍 лайком и комментарием — это лучшая поддержка и мотивация!

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

В данном посте мы рассмотрим выпуски ОФЗ с максимальной доходностью, которые гарантируют вам получение ежемесячных выплат. Некоторые из этих выпусков торгуются значительно ниже номинальной стоимости, и по мере снижения ключевой ставки (КС) можно будет получить дополнительную прибыль за счёт роста цены самой облигации.

Кто-то конечно может сказать, зачем мол мне длинные ОФЗ с их скромными купонами, когда есть корпоративные облигации. Это действительно так, но долгосрочный инвестор должен мыслить другими временными отрезками.

📍 Как получать выплаты каждый месяц?

Подобрал для Вас шесть ОФЗ, которые аккурат выплачивают купоны по два раза в год.

ОФЗ 26243 $SU26243RMFS4

• Доходность: 15,18%

• Погашение: 19.05.2038

• Купон: 48,87₽ - 9,8%

• Месяцы выплат: Июнь, Декабрь

• Цена ниже номинала: 72,49%

ОФЗ 26245 $SU26245RMFS9

• Доходность: 15,27%

• Погашение: 26.09.2035

• Купон: 59,84₽ - 12%

• Месяцы выплат: Апрель, Октябрь

• Цена ниже номинала: 86,00%

ОФЗ 26246 $SU26246RMFS7

• Доходность: 15,33%

• Погашение: 12.03.2036

• Купон: 59,83₽ - 12%

• Месяцы выплат: Март, Сентябрь

• Цена ниже номинала: 85,44%

ОФЗ 26247 $SU26247RMFS5

• Доходность: 15,18%

• Погашение: 11.05.2039

• Купон: 61,08₽ - 12,25%

• Месяцы выплат: Май, Ноябрь

• Цена ниже номинала: 86,00%

ОФЗ 26239 $SU26239RMFS2

• Доходность: 15,30%

• Погашение: 23.07.2031

• Купон: 34,41₽ - 6,9%

• Месяцы выплат: Январь, Июль

• Цена ниже номинала: 70,20%

ОФЗ 26240 $SU26240RMFS0

• Доходность: 15,14%

• Погашение: 30.07.2036

• Купон: 34,90₽ - 7,0%

• Месяцы выплат: Февраль, Август

• Цена ниже номинала: 59,28%

Данный вид активов, не про заработать иксы. Это больше про сохранить свой депозит от излишней волатильности.

📍 При падении доходности ниже 14,7% покупка длинных ОФЗ может быть целесообразна только при условии, что инвестор точно готов к горизонту инвестиций 1,5–2 года. На короткой дистанции такие покупки при отсутствии перемирия могут оказаться значительно менее выгодными, чем вложения в другие активы.

А какие вы держите выпуски ОФЗ и под какую стратегию? Благодарю за внимание и удачных всем нам инвестиций.

Сезон отчетностей за 1 полугодие 2025 года завершен. Ранее разобрал отчеты Банка Санкт-Петербург, Фосагро, Яндекса, Сбербанка, Татнефти, МД Медикал групп, Транснефти и Россети Ленэнерго.

Есть еще одна компания, отчет которой подробно не смотрел, а акции которой есть у меня. Это НЛМК - «Новолипецкий металлургический комбинат» — крупнейший производитель стали в России и один из лидеров мировой металлургии c производственными активами в России, Европе и США.

Сейчас металлургическая отрасль находится в рецессии (высокая ключевая ставка влияет на активность строительной и энергетической отраслей). Пока посмотрим на отчет за 1 полугодие НЛМК и оценим целесообразность покупки акций по текущим ценам.

Согласно отчету по МСФО за 1 полугодие 2025 года: - выручка 439 млрд р. (-15,3% г/г); - операционная прибыль 54,8 млрд р. (-59% г/г); - EBITDA 84 млрд р. (-46% г/г); - чистая прибыль 44,9 млрд р. (-45% г/г).

Основными причинами падения финансовых показателей является сокращение объемов производства на 5% г/г, падение цен на основную продукцию на 14%.

После 2022 г. НЛМК сохранил значительную долю экспорта в структуре выручки, что по пока позволяет компании демонстрировать меньшее падение финансовых результатов. На данный момент в контур компании (помимо флагманского актива в Липецке мощностью 14,3 млн т стали) входят подразделения в США (0,7 млн т) и Европе (0,2 млн т стали), главной задачей которых выступает перекатка избыточных липецких слябов.

Однако, принимая во внимание приближающийся запрет на импорт стальных полуфабрикатов из России на рынок Евросоюза, вероятно что НЛМК может продать свои активы в США и Европе.

Дивиденды Согласно дивидендной политике группы, при значении коэффициента "чистый долг/EBITDA" ниже 1,0х, сумма дивидендных выплат эквивалентна или выше 100% свободного денежного потока, а если значение коэффициента "чистый долг/EBITDA" находится выше 1,0х, сумма выплат должна быть эквивалентна или выше 50% свободного денежного потока.

30 июня 2025 г. акционеры утвердили решение не выплачивать дивиденды за 2024 год, несмотря на положительный свободный денежный поток.

Большая вероятность отмены дивидендов за 2025 г., т.к. высокая ключевая ставка похоже уже не снизится в этом году, а ситуация с ценами на сталь не успеет нормализоваться.

Стоимость акций сейчас находится на годовых минимумах (97,82 р.), за год стоимость упала на 30%. За последние 5 лет цена была ниже чем сейчас только в октябре 22 г.

У меня есть акции НЛМК с целевой долей 2% от акционной части портфеля. Сейчас данная позиция сильно ушла в минус, неопределенность с зарубежными активами, сильный рубль, цены на сталь, высокая ключевая ставка пока не дают повода для покупки, хотя стоимость акций низкая. Вероятно дно экономического цикла для сталеваров близко. А пока лучше просто смотреть со стороны.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Летом все радовались “началу цикла смягчения”, а теперь ищут виноватых в росте инфляции. ЦБ сменил риторику, аналитики — прогнозы, а мы возвращаемся туда, откуда начали...

Как вы уже могли заметить, риторика вокруг идеи смягчения ДКП и снижения ключевой ставки за последние месяцы немного изменилась.

👀 Если раньше на заседаниях нам говорили что-то про 14% к концу года, то новые вводные — дефицит бюджета, предложения по повышению НДС, рост заимствований и корректировка УСН — заставили многих аналитиков поменять мнение...

Теперь в разговорах всё чаще звучит нехватка ≈5,7 трлн ₽ в бюджете, и постановка вопросов о новых налогах и повышении цен на продукты, что в итоге вернёт инфляцию к уровням начала года. Ну или что-то очень близкое

Но насколько быстро менялись мнения ЦБ и аналитиков — и что они думают сейчас? Давайте смотреть...

🗿 Смена мнений. Почему настолько быстро?

Чтобы было нагляднее, я решил составить небольшую хронологию риторики ЦБ и противопоставить реакцию аналитиков. Получилось интересно

📅 Заседание 6 июня. Это так называемое "начало цикла смягчения ДКП". ЦБ снизил ключевую ставку на 100 б.п. Риторика по сравнению с предыдущими заседаниями сильно изменилась. Прогноз ЦБ: средняя ключевая ставка на 2025 год — 18,8–19,6%, инфляция 5,5–6,5%. Бюджетные риски упоминались минимально, фокус — на росте ВВП (ожидания 2–3%). Аналитики, выдохнув от постоянных повышений и негативных высказываний, прогнозировали долгосрочный тренд на снижение вплоть до 15–16% к концу года

📅 Заседание 25 июля. Уже более устойчивое мнение относительно смягчения ДКП. Центробанк снизил ставку аж на 200 б.п. — до 18%. Риторика также остаётся достаточно позитивной, поскольку наблюдается снижение инфляционных ожиданий населения. Пошли первые пересмотры прогнозов на конец года, и в целом стало больше позитивных высказываний. Прогноз ЦБ: инфляция 5,5–6% на 2025 год, средняя КС ≈18–19% с перспективой дальнейшего снижения до 14–15% к декабрю. Дефицит бюджета (≈1,9 трлн ₽) — ЦБ признаёт его как "управляемый", без акцента на налоги. Аналитики же, исходя из первого такого достаточно серьёзного позитивного фактора, признают, что цикл ужесточения пройдёт, а экономика стабилизируется.

📅 Заседание 12 сентября. ЦБ снизил ключевую ставку на 100 б.п., не оправдав надежд рынка. Риторика по сравнению с прошлым заседанием неожиданно для большинства ужесточилась. Всё из-за высоких инфляционных ожиданий (13% у населения) и бюджетных факторов (дефицит ≈3–4 трлн ₽ за 8 месяцев). Прогноз скорректирован: инфляция 6–7% на 2025 год, средняя КС 16,3–18%. Здесь начались первые звоночки о поиске решения проблемы дефицита бюджета (повышение НДС и корректировка УСН). Аналитики постепенно понимают, что смягчение откладывается, и прогнозируют 17% до конца года (SberCIB, Interfax, ВТБ)

Также по промежуточным комментариям Набиуллиной становится понятно, что такого снижения, как было всё лето, больше не будет

На Международном банковском форуме она опровергла рецессию, назвав ситуацию "замедлением и охлаждением" экономики, но при этом предупредила, что чем выше дефицит бюджета, тем выше будет ключевая ставка. Хотя, напомню, при снижении КС тему про дефицит бюджета либо не затрагивали, либо затрагивали незначительно.

🤔 Я уже как-то высказывался после анализа прошлых заседаний, что совсем не ожидал такого быстрого снижения, особенно после сообщений о значительном сокращении доходов от нефтегазового сектора. Сейчас же все сводится к тому, что на заседании 24 октября мы увидим сохранение ключевой ставки (17%), иначе, в противном случае, в дальнейшем придется вновь повышать.

Как думаете, что скажет Набиуллина о дефиците бюджета на октябрьском заседании?

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

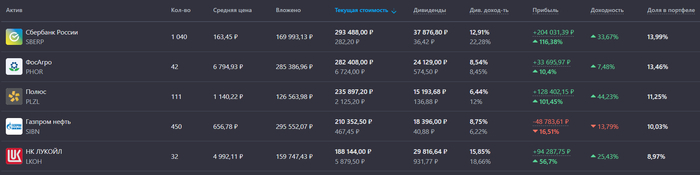

Пока рынок грустит и весь красный, можете повеселиться и посмотреть на мой портфель акций, он еще пока в плюсе. Продолжаю делиться с вами результатами своего инвестирования. Формирую портфель через дивидендные акции и облигации в нашем любимом казино. Позади 4 года. Сегодня смотрим актуальный состав портфеля акций, погнали!

💼 Мой портфель

До недавнего времени был в акциях на 100%. Портфель претерпел небольшие изменения, выделил 10% под облигации для создания постоянного денежного потока, золоту выделено 5%, как защитному активу, таким образом распределение активов будет выглядеть следующим образом:

● Акции: 85%

● Облигации: 10%

● Золото: 5%

Вот тут показывал пример модельного портфеля, примерно, с таким же соотношением классов активов.

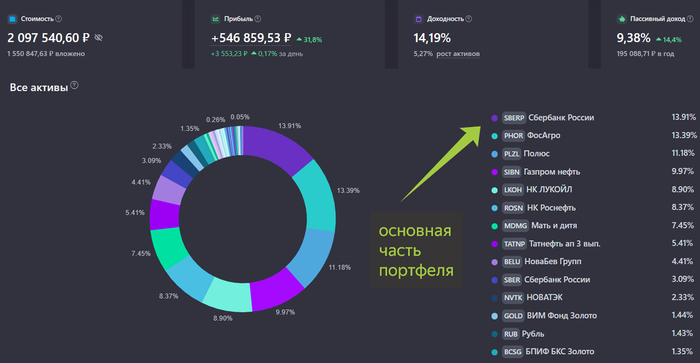

● Стоимость портфеля: 2 097 540 ₽

● Среднегодовая доходность: +14,2%

● Прибыль портфеля: +546 859 ₽

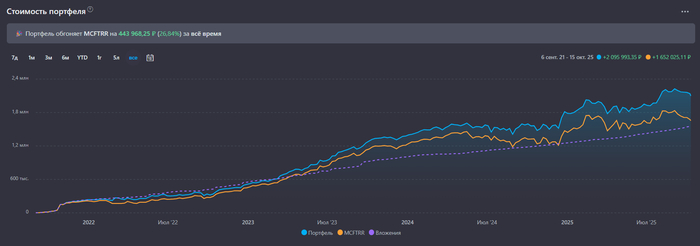

🥊 Мой портфель против MCFTRR

Веду невидимый бой с тенью под названием «Индекс Московской биржи полной доходности». За все время моего инвестирования, мой портфель обгоняет индекс на 443 968 ₽ или +26,8%. В какой-то момент мой портфель оторвался от индекса и эта тенденция сохраняется.

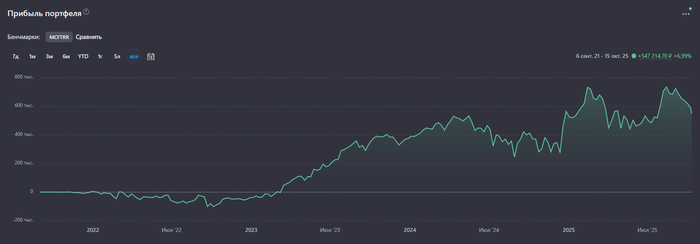

📈 Прибыль портфеля

Прибыль моего портфеля за все время моего инвестирования составляет 547 214 ₽. Сюда входят, как полученные дивиденды и купоны, так и бумажная прибыль, которую я не зафиксировал. Показатель постоянно пляшет из-за волатильных акций. С прошлого обзора портфеля прибыль отрицательно подросла на 100 000 ₽

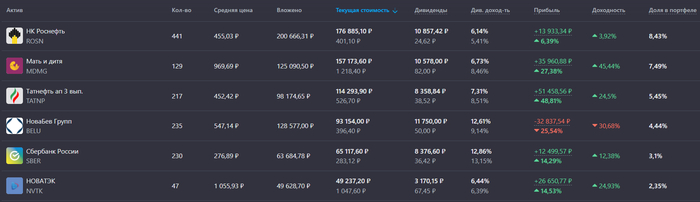

Переходим к самому главному, к составу акций моего портфеля. Ваши предпочтения и интересы могут не совпадать с моими, и в принципе, это нормально.

Когда доля заблокированного станет меньше одного процента, перестану их учитывать, а там глядишь, может и разблокируют. Неохота фонды Finex продавать с дисконтом в 75% от цены (хотя мысленно я с ними попрощался).

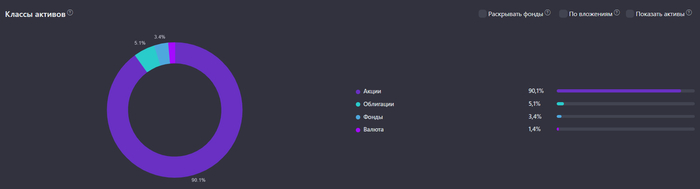

📈 Распределение по классам активов

● Акции: 90,1%

● Облигации: 5,1%

● Золото 2,8%

Постепенно привожу доли к целевым значением. Еще в мае был полностью в акциях. Делаю все экологичным способом, то есть акции не трогаю и не продаю. Все за счет дивидендов, купонов и внешних поступлений.

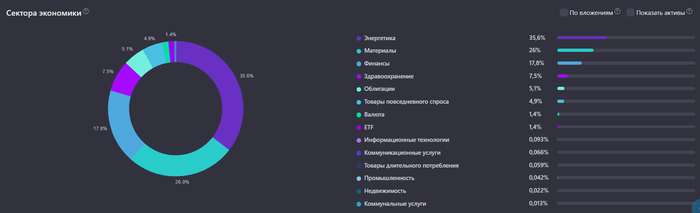

📈 Портфель по секторам

● Энергетика: 35,6%

● Материалы: 26%

● Финансы: 17,8%

● Здравоохранение: 7,5%

● Товары повседневного спроса: 4,9%

● Остальное: 8,2%

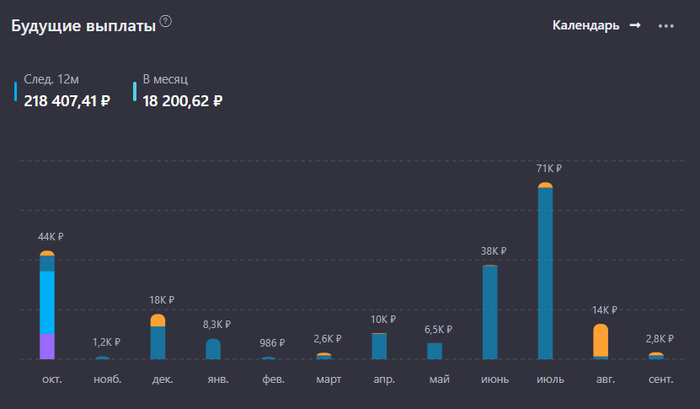

💰 Пассивный доход на ближайшие 12 месяцев

По прогнозам на следующие 12 месяцев мой портфель наполнится на общую сумму 195 067 ₽.

Выплаты на ближайшие 12 месяцев - это прогноз, в реальности может быть больше, а может и не быть, но держать, как ориентир, вполне приемлемо. В конце года посчитаю, сколько получилось за 2025 год, прогноз был 216 000 ₽, на данный момент вышло 110 154 ₽, подробно про пассивный доход за 9 месяцев 2025 года.

Смотрю и кайфую, как со временем уменьшаются прогнозные выплаты по дивидендам, в принципе, как и текущие. К уменьшающимся выплатам добавился обвал акций - красота!

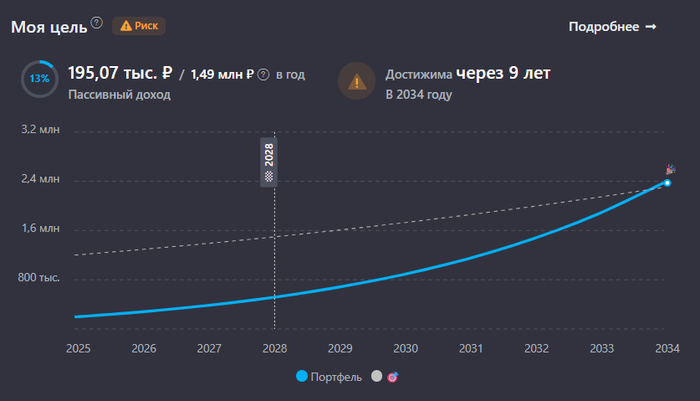

🎯 Моя цель

Промежуточная цель, к которой я стремлюсь – это 1 000 000 рублей дивидендами и купонами в год с учетом инфляции. По данным сервиса учета инвестиций, цель будет достигнута в 2034 году. Также наблюдается отрицательный рост и в промежуточной цели. Еще в начале года сервис рисовал 2031-й год, сейчас 2034-й. Тут помогут регулярные пополнения, которые со временем собираюсь только увеличивать.

Продолжаю придерживаться своей стратегии не поехать кукухой в нашем казино. Она мне помогает не сбиваться с пути, не обращать внимания на истерики и колебания рынка и двигаться к намеченной цели, к созданию капитала, с которым по жизни будет легче двигаться. А вы как, дивидендные террористы, инвестируете в акции? Да, тяжело сейчас, но кто говорил, что будет легко, а вообще-то, все говорили, что дорого и надо подождать, ну вот, дождались, что не покупаем?)

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

Акции из секторов электросетей и энергогенерации начали падать с прошлой недели. Что же произошло? Какие дивидендные перспективы у компаний? И что делаю я? Давайте разбираться.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал! Там я каждый день рассказываю о новых выпусках облигаций, разбираю отчеты компаний, рассказываю какие активы я купил/продал, подпишись и будь в курсе!

Смотрите также:

Почему акции ИКС 5 падают сильнее рынка? Разбор нового прогноза компании.

ТОП-10 дивидендных акций от аналитиков БКС инвестиций!

Лукойл отчет за I полугодие 2025 по МСФО. Сильнее сектора и сильнее рынка!

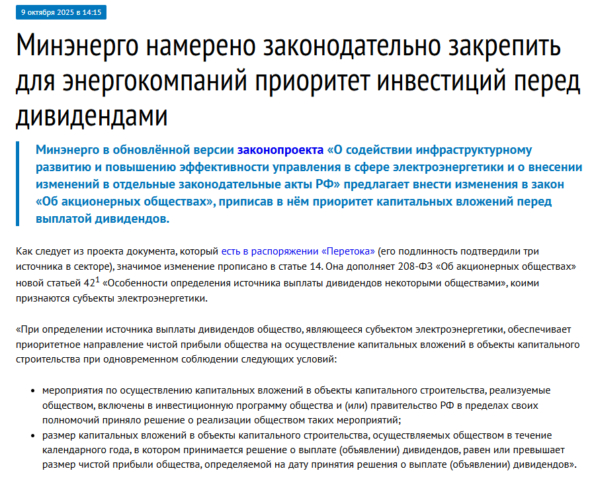

⛔Главная новость.

В прошлый четверг (9.10.25) в информационно-аналитическом портале, посвященном энергетике в России и мире, который предоставляет новости, аналитику и справочную информацию об электроэнергетике и энергетической отрасли в целом - Переток.ру. Вышла статья о том, что планируется внести изменения в 208-ФЗ «Об акционерных обществах». Согласно им, все АО – субъекты электроэнергетики, перестанут направлять чистую прибыль на выплату дивидендов, если их растущие сейчас капзатраты равны или превышают её.

❌Простым языком: поправка не запрещает напрямую выплачивать дивиденды, но подразумевает, что вся чистая прибыль должна идти на оплату капитальных расходов. В таком случае, дивиденды просто не из чего выплачивать.

✅Рассмотрим это на примере.

Возьмем на пример мою любимую Ленэнерго, до прошлого четверга я считал эту компанию одну из лучших на всем РФ рынке, высокий спрос, дивидендный аристократ (выплачивает стабильно растущие дивиденды с 2017 года). Цена за акцию была 270 рублей и я очень ждал коррекции. Рассмотрим отчет за 2024 год:

Капитальные расходы 43,4 млрд. рублей это деньги идущие на развитие компании)

Чистая прибыль 21,1 млрд. рублей это Прибыль- расходы включая АМОРТИЗАЦИЮ

Дивиденды всего 5,6 млрд. рублей это Свободный денежный поток- Кап. расходы

Во-первых, чистая прибыль включает амортизацию, т.е деньги идут на восстановление и поддержание инфраструктуры. Во-вторых, дивиденды выплачиваются из свободного денежного потока, а значит капитальные расходы учтены и они почти в 8 раз выше денег, которые идут на дивиденды. Также не стоит забывать, что все дочки Россетей при выплате дивидендов, в первую очередь деньги приходят в материнскую компанию как раз для финансирования инвестпрограммы!

⭐Какие акции попадут и что делаю я?

Какие компании могут отменить дивиденды: Интер РАО, РусГидро, Эл5-Энерго, , Россети, Россети МР, Ленэнерго, ЦП, Россети Центр, Урал, Волга и другие дочки. Я думаю, что поправки обязательно будут, но не в том виде, как оно сейчас. У меня в портфеле есть Ленэнерго преф. и до официальной информации продавать я точно не буду, покупать буду ближе к 200 руб но очень порционно.

⭐Вывод.

Ждем официальных заявлений, сейчас идет панический слив это либо окно возможностей, либо гибель сектора на Московской бирже, ведь зачем эти компании в портфеле без выплаты дивидендов? Покупать или продавать выбор каждого. Если было интересно, поставь реакцию!

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

☪️ $VTBR — ВТБ обратилась к президенту Владимиру Путину с просьбой поддержать передачу в ее управление и последующую продажу 13 агрокомпаний в Краснодарском крае, ранее принадлежавших семье бывшего чиновника Виталия Очкаласова и изъятых в пользу государства. Речь идет о 12,2 тыс. га сельхозземель, технике и недвижимости общей стоимостью 5,5 млрд руб.

🇷🇺Частные инвесторы за 9М 2025 г. нарастили вложения в ОФЗ в 2,3 раза г/г, до ₽369,3 млрд — данные ЦБ

📈 Россия увеличила морской экспорт нефти до максимума за 28 месяцев — BBG

🇺🇸Поставки "Томагавков" Киеву не будут обсуждаться на встрече министров обороны НАТО и контактной группы по Украине в Брюсселе - Рютте

🇺🇸Посол США в НАТО Мэтью Уитакер не делал заявления о том, что США завтра сделают важное объявление о поставках вооружения Украине

НАТО намерено пересмотреть правила реагирования на действия российских военных самолетов

Фьючерсы на золото с поставкой в декабре достигли нового исторического максимума на бирже Comex, превысив $4 200 за тройскую унцию.

Ожидается в течение дня:

🏦 Запланированные события отсутствуют

📈 Министры финансов G7 обсудят усиление санкций против России 15 октября. Также будут обсуждаться планы ЕК выделить Украине "репарационный кредит" в размере €140 млрд за счет замороженных российских активов

🇺🇸 15:30 — Базовый индекс потребительских цен (ИПЦ) (м/м) (сент)

🇺🇸 15:30 — Индекс потребительских цен (ИПЦ) (м/м) (сент)

🇺🇸 15:30 — Индекс потребительских цен (ИПЦ) (г/г) (сент)

🇷🇺 19:00 — Данные по инфляции

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Стоит ли доверять компании, которую оштрафовали на 8 млрд? Как отличить временные трудности от фундаментальных проблем? Этот материал будет полезен инвесторам, которые хотят научиться видеть главную суть за шумом новостных сводок. Я делюсь своим анализом и выводами уже сегодня.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Портрет компании ПИК: лидер с вызовами.

ПИК является крупнейшим российским девелопером, специализирующимся на массовом строительстве жилья. Компания отличается уникальной бизнес-моделью: она контролирует все этапы создания жилья, начиная от производства строительных материалов и заканчивая продажей готовых квартир. Это позволяет ПИК предлагать доступное жилье с известным гарантированным качеством.

Однако в настоящее время ПИК столкнулась с серьезной проблемой. Московский арбитраж постановил взыскать с компании более 8 миллиардов рублей. Причиной этого может быть недостижение договоренностей с одним из соинвесторов проекта в Перове. На фоне этих событий инвесторы задаются вопросами о стабильности ПИК по сравнению с другими игроками рынка, такими как «Самолет» или «ЛСР».

ПИК работает в сегменте Homebuilding, который занимается строительством и продажей готового жилья. В России этот рынок является высококонкурентным и чувствительным к доступности ипотечных кредитов и государственной поддержке, включая льготные программы. Для ПИК, оперирующей значительными объемами, эти факторы играют ключевую роль в формировании спроса.

Анализ финансовых показателей ПИК показывает важную деталь: почти половина выручки (47,82%) приходится на дивиденды от дочерних компаний. Это свидетельствует о холдинговой структуре компании, которая представлена на Мосбирже. При этом доходы от продажи жилья составляют лишь 21,36%. Такая структура делает денежный поток ПИК зависимым от корпоративной политики.

Оценка бизнеса: прогнозируем стоимость акций.

Мы проанализируем исторические данные компании, чтобы спрогнозировать ее будущую стоимость. Для этого применим метод дисконтированных денежных потоков (DCF), который оценивает компанию на основе ее способности генерировать прибыль в будущем.

В расчетах мы используем официальные поквартальные отчетности по РСБУ. Период анализа — с 2022 года по второй квартал 2025 года включительно.

Прогнозный период составляет два года. Мы предполагаем консервативный сценарий с годовым ростом выручки на 3,0%.

Ставки для дисконтирования взяты из «Статистического бюллетеня Банка России» на 08.09.2025. Они составляют 12,65% в долларах и 15,46% в рублях.

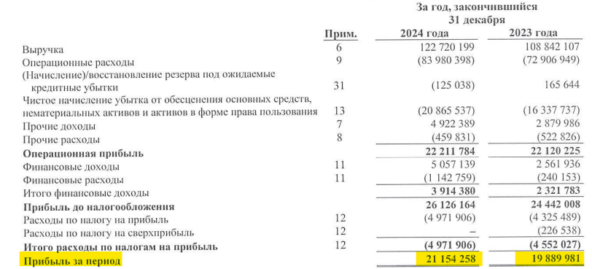

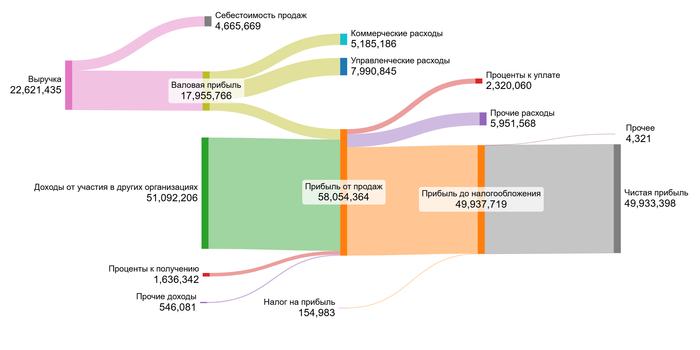

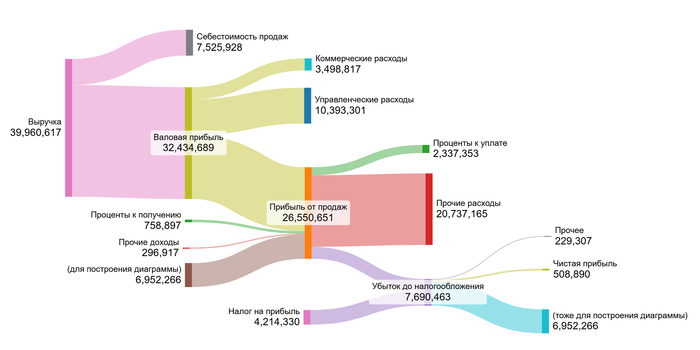

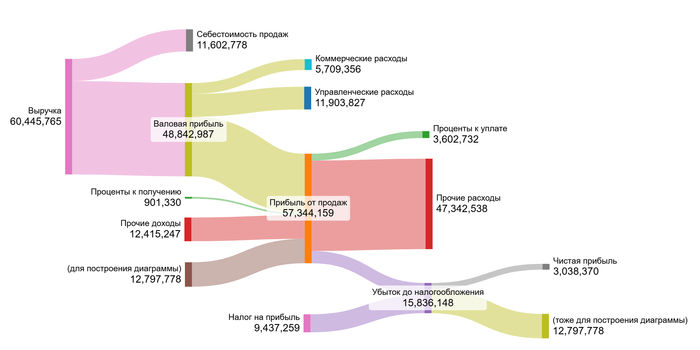

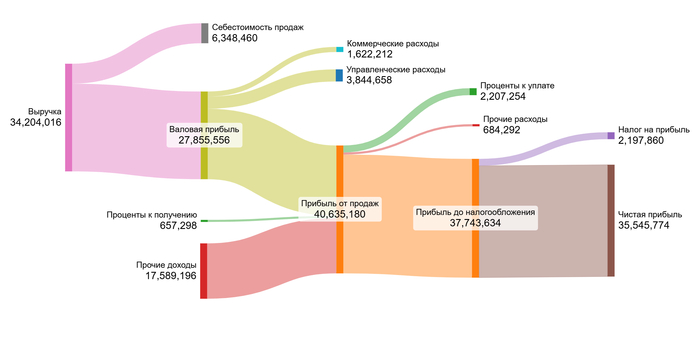

Динамику ключевых финансовых показателей за предыдущие годы вы можете увидеть на диаграммах ниже. Они наглядно показывают, как менялось финансовое состояние компании.

2022 год.

2023 год.

2024 год.

1 полугодие 2025 года.

Анализ показывает стабильный рост ключевых операционных показателей: выручка, валовая прибыль и прибыль от продаж увеличиваются стабильно. Однако чистая прибыль остаётся волатильной из-за разовых факторов: значительных доходов от участия в других организациях в 2022 году и крупных прочих расходов в 2024-м.

В ближайшие два года основной драйвер роста — это реализация недвижимости, что подтверждается увеличением прибыли от продаж. Стабильность этого показателя критически важна для оценки, поскольку разовые доходы и расходы сложно предсказать.

Теперь перейдем к расчету справедливой стоимости одной акции ПИК по методу DCF. Поскольку компания является холдингом, ее выручка формируется из разнородных источников. Поэтому анализ структуры расходов относительно выручки не будет объективным, и мы переходим сразу к следующему этапу.

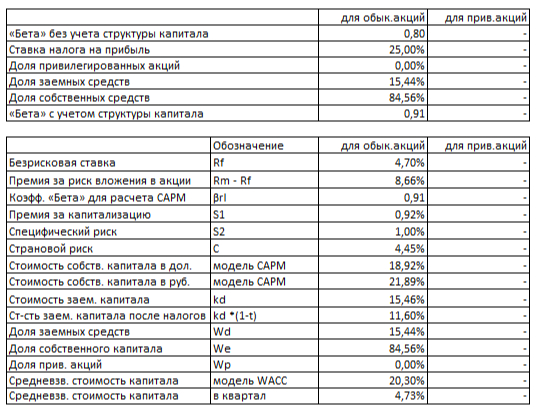

Далее рассчитаем средневзвешенную стоимость капитала (WACC). Этот показатель отражает минимальную доходность, которую ждут инвесторы от вложений в компанию с учетом всех рисков.

Для расчета WACC мы используем следующие данные:

Безрисковая ставка (доходность 30-летних гособлигаций США) — 4,70%.

Премия за страновой риск (Россия) — 4,45%.

Премия за риск вложений в акции — 8,66%.

Премия за малую капитализацию — 0,92%.

Премия за специфические риски компании — 1,00%.

WACC ПИК на 1 полугодие 2025 года.

WACC для ПИК составила 20,30%. Для инвестора этот показатель отражает общий уровень риска. Он превышает средний уровень по отрасли (19,27%), что свидетельствует о более высокой рискованности вложений в компанию по сравнению с конкурентами и негативно сказывается на итоговой расчетной стоимости.

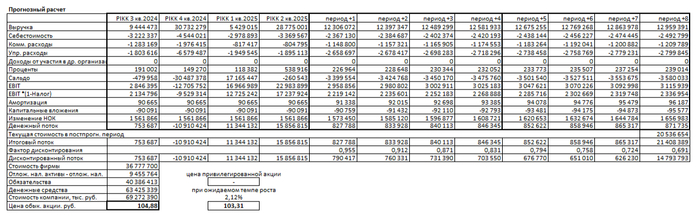

Прогноз стоимости: расчет по методу DCF.

Мы смоделируем два сценария, чтобы оценить справедливую стоимость ПИК. Первый сценарий предполагает, что компания растет вровень с отраслью, второй — что она развивается на основе своих исторических темпов.

Итоговый расчет ПИК на 1 полугодие 2025 года.

Сценарий №1: Консервативный рост При консервативном годовом росте выручки на 3,0%, расчетная стоимость одной акции ПИК составляет 104,88 рублей. Это на 79,82% ниже текущей рыночной цены.

Метод DCF суммирует все будущие денежные потоки компании и вычитает ее текущие обязательства. Положительная расчетная стоимость означает, что будущих доходов должно хватить на покрытие долгов. Это говорит о том, что компания справляется с обязательствами. Ситуация, когда расчетная цена ниже рыночной, встречается часто. Она указывает на умеренную переоценку акции рынком. Моя модель может учитывать риски, которые инвесторы пока игнорируют.

Для итогового решения рекомендую сравнить ПИК с другими компаниями по ключевым критериям: рост прибыли и дивидендов, рентабельность, мультипликаторы. Также важно каждый квартал проверять, оправдывает ли компания ваши прогнозы по выручке, прибыли и долгу. Это поможет вовремя скорректировать инвестиционную стратегию.

Сценарий №2: Ожидаемый рост компании Внутренний ожидаемый темп роста ПИК, рассчитанный на основе реинвестирования прибыли, составил 2,12% в год.

Если выручка будет расти именно такими темпами, стоимость одной акции составит 103,31 рублей. Это на 80,12% ниже рыночной котировки.

Метод DCF, который суммирует будущие денежные потоки и вычитает обязательства, снова показывает положительный результат. Это подтверждает, что текущий долг компании меньше ее потенциальных доходов. Выводы остаются прежними: расчетная цена часто оказывается ниже рыночной, что указывает на возможную переоценку активов. Прежде чем принять решение об инвестировании, инвестору следует провести всесторонний анализ компании, учитывая динамику прибыли, размер дивидендов и финансовые мультипликаторы. После приобретения акций важно регулярно отслеживать финансовую отчетность, чтобы убедиться в улучшении фундаментальных показателей и их соответствии ожиданиям.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Инвестиции в ПИК: вера в потенциал или игнорирование реальности?

Мы начинали наш анализ с ключевого вопроса: где заканчиваются временные трудности и начинаются фундаментальные проблемы? За впечатляющим ростом котировок скрывается менее радужная картина: вялая динамика прибыли, нулевые дивиденды и завышенная оценка.

Вывод напрашивается сам собой: ПИК — это в большей степени инвестиция в будущие ожидания, а не в сегодняшнюю эффективность. Покупая эти акции, вы заключаете пари на то, что гигантский масштаб компании однажды конвертируется в столь же высокую доходность, которую демонстрируют её более скромные, но куда более эффективные конкуренты.

Как вы думаете, что в итоге перевесит: громкое имя и амбиции ПИК или холодная логика финансовых показателей? Ждём ваше мнение в комментариях!

На этом всё! Если вам было интересно разбираться в реальной стоимости компаний, а не просто следить за котировками, поставьте лайк и подписывайтесь на мой канал в Телеграм. Там я регулярно публикую подобные глубокие разборы, которые помогают принимать взвешенные инвестиционные решения. Удачи на рынке!