Итак, много воды утекло с прошлого постав, самое главное - появилось больше свободного времени, суматоха на работе закончилась, можно поразмышлять, выделить время на написание.

Возвращаемся к теме финансового учета для чайников.

Прошлая статья - Основы фин.учета - базовые понятия, собрала несколько очень полезных комментариев от понимающих людей, рекомендую ознакомиться с обсуждением.

Сперва освежим освоенные в прошлой статье понятия:

Финансовый учет - это учет движения капитала - в семье, в бизнесе, в государстве.

Капитал - любой вид ресурса (семьи, бизнеса, государства), который может быть преобразован в деньги.

Ликвидность - способность капитала конвертироваться в деньги.

Актив - наше имущество и обязательства перед нами. Весь капитал, который мы можем положить на счет.

Пассив - наши долги и наши обязательства, которые мы рано или поздно должны будем отдать .

Учитывая замечания к прошлой статье, немного дополним определение пассива и актива.

Пассив - это источник возникновения актива.

Весь учет крутится вокруг понимания - ничто не появляется из ниоткуда. Любое движение капитала в одну сторону (+) порождает движение капитала в другую сторону (-). Если у вас возник актив, должен быть соответствующий ему пассив, что бы в итоге баланс "собрался" в ноль.

Если говорить совсем простым языком, если у кого-то что-то прибыло, у кого-то другого это должно убыть. (запомните это место, мы к нему ещё вернёмся!)

Что-бы мысль про активы и пассивы совсем прочно закрепилась в неподготовленных умах, я даже нарисовал потрясающую картинку:

(видимо иллюстрация это не моё)

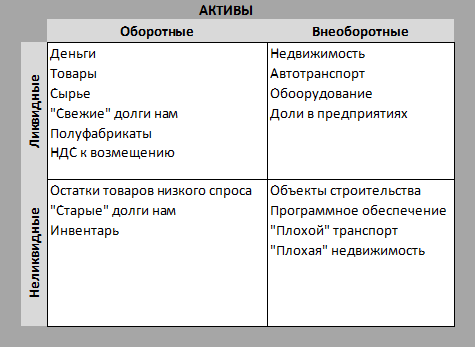

Активы бывают разные. В прошлый раз мы обсудили ликвидность (способность капитала превращаться в деньги), помимо этого активы могут быть оборотными и внеоборотными.

Что бы понять суть такого деления (классификации), давайте разберёмся, что такое оборот.

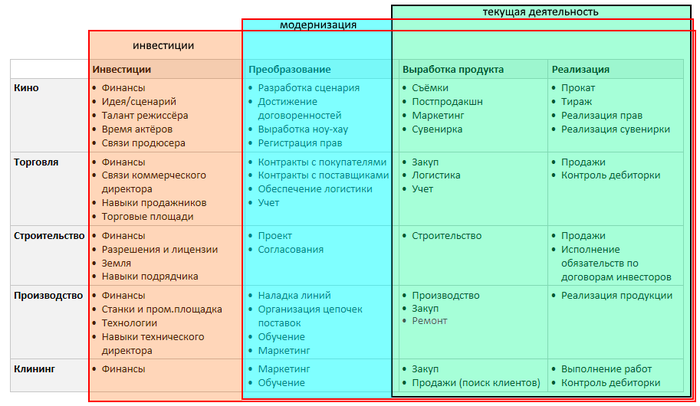

Работа почти любого бизнеса циклична: Инвестиции -> Преобразование -> Выработка продукта -> Реализация... и так по кругу.

Несколько примеров в табличке (уточняю, это не из учебника, это моё понимание процессов, для объяснения понятия оборот):

В качестве ресурса может выступать всё что угодно. Одни и те же действия у разных бизнесов могут попадать в разные разделы (сейчас смотрю и думаю, может примеры не совсем удачные).

Все, что относится к текущей деятельности можно назвать оборотом. Эта основная деятельность организации по получению прибыли.

• В случае торговли это, грубо говоря, операции купи-продай.

• В случае производства, это закуп сырья - производство/ремонты - реализация продукции.

• В случае съемки фильма (разработки игры) вся деятельность от этапа "Инвестиции" может быть текущей.

Исходя из перечисленных примеров деятельности можно понять, что длительность цикла (оборота) может быть разной.

Например:

• Розничная продуктовая торговля у дома - цикл короткий 7-14 дней. За более длинный цикл большая часть товаров портится, это бизнес с высокой оборачиваемостью.

• Розничная торговля одеждой у дома - цикл более длинный 3-6 месяцев, примерно совпадает с сезонами. Вне сезона товар лежит, занимает полки/склад (капитал простаивает).

• Оптовая торговля сложным оборудованием - цикл может быть любым, от недели до года - конкретно зависит от вида оборудования.

• Производство хлеба - короткий цикл, быстро выпек, продал, выпек, продал… буквально несколько дней.

• Производство фильмов - очень длинный цикл. От идеи до проката может пройти несколько десятков лет (это бизнес с очень низкой оборачиваемостью).

Таким образом, те активы, которые нужны бизнесу для осуществления текущей деятельности называются оборотными.

(В некоторых определениях можно встретить разделение по сроку использования - если актив используется меньше 1 года, то он оборотный, если больше 1 года, то внеоборотный. Я категорически не согласен с такой трактовкой)

Если существенную часть бизнеса составляет модернизация - например постоянное обучение сотрудников, покупка или модернизация оборудования - нужно относится к таким активам как, к оборотным. Если существенная часть бизнеса носит инвестиционный характер, как в строительстве или съёмках фильма - то к таким активам так же надо относится, как к оборотным.

Когда бизнесмен говорит - мне не хватает оборотных средств, обычно он как раз имеет ввиду, что инвестиции все проведены, бизнес работает и рентабелен, но в текущий момент (обычно из-за недосмотра или плохого планирования) у него нет денег на закуп товара, материалов, сырья или на выплату заработной платы или налогов.

(Ну если конечно он понимает, о чем говорит)

Резюмируем, (неакадемическое определение).

Оборотные активы, это такие активы, которые потребляются в ходе обычной, хозяйственной деятельности предприятия в ходе одного оборотного цикла.

Соответственно все остальные активы - внеоборотные.

Что же это? В основном это результаты инвестиционной, финансовой деятельности, модернизации, научных разработок.

Например:

• Производственный цех - внеоборотный актив для производственного предприятия (но оборотный актив для крупного девелопера, который торгует производственными площадями)

• Модернизация станка новой, современной оснасткой - внеоборотный актив.

• Купленное для профессиональной деятельности ПО - фотошоп для фотографа, автокад для инженера, 1С для бухгалтера

• То же самое ПО что и выше (фотошоп, автокад, 1С), но купленное для реализации клиентам - очевидным образом оборотный актив.

Теперь, когда мы понимаем, что такое оборотный и внеоборотный актив, а также понимаем, что активы бывают ликвидные и неликвидные, нарисуем такую таблицу с примерами:

Я постарался придумать разные варианты возможных активов, при этом выражался простым обывательским языком, поэтому вместо "просроченная дебиторская задолженность" я написал - "Старые" долги нам.

И возвращаясь к началу статьи (у кого-то прибыло, у кого-то убыло) разберёмся, как появляются активы у предприятия.

Изначально, при создании предприятия, у него вообще нет никаких активов.

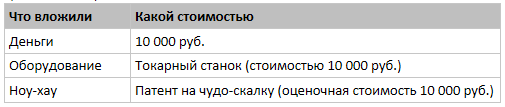

Представим, три друга собираются втроём - Василий, Исаак и Пётр и решают учредить ООО "Чудо-скалки" с уставным капиталом 30 000 рублей.

При этом вносят капитал таким образом:

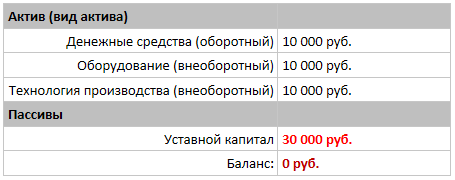

В итоге, у созданного ООО "Чудо-скалки" образуются следующие активы и пассивы:

Из этого примитивного баланса (на начало работы предприятия) мы видим, что источником всех активов предприятия стали вложения участников, при этом, предприятие эти вложения должно участникам в виде пассива - Уставного капитала. То есть активы предприятия не взялись из ниоткуда, они возникли из вложений участников!

Пожалуй, на этом на сегодня закончу.

В следующий раз:

• узнаем, когда появляется прибыль

• познакомимся с кассовым разрывом

• рассмотрим функционирование ООО "Чудо-скалки"