Китайцы такие дерзкие… в финансово-экономическом смысле этого слова

Доходность 10-летних государственных облигаций Китая в понедельник составила около 1,87%, приблизившись к самому высокому уровню с апреля.

Дежурный аналитик Mind Money Сергей Кирюшатов: «Это можно трактовать как то, что инвесторы взвешивают последнее решение Народного банка Китая по ставке. Поясним, Центральный банк в сентябре оставил свои основные ставки по кредитам без изменений четвертый месяц подряд, сохранив годовую ставку LPR на уровне 3,0% и пятилетнюю на уровне 3,5%. Напомним, на прошлой неделе он же оставил без изменений ставку семидневного обратного репо. Это решение, как и ожидалось, подчеркивает осторожную позицию политиков, несмотря на ослабление торговой напряженности между Китаем и США».

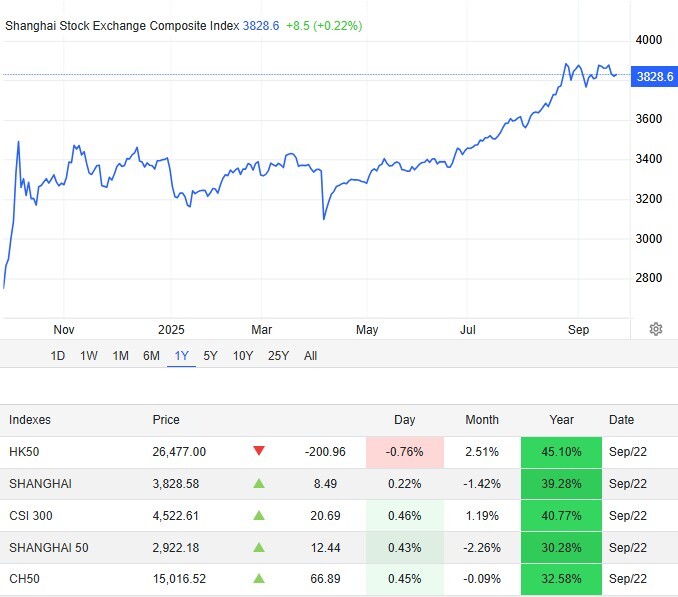

На этом фоне сегодня индекс Shanghai Composite вырос на 0,22% до 3829, а Shenzhen Component прибавил 0,67% до 13158. В секторе технологий акции Hygon Information Technology выросли на 10,6%, Cambricon Technologies — на 3,4%, Foxconn Industrial — на 6,6%, а Dawning Information Technology — на 10%.

То есть, акции материкового Китая завершили двухдневное снижение на фоне признаков прогресса в переговорах между США и Китаем. Опять же напомним, Дональд Трамп заявил, что он и Си Цзиньпин добились прогресса в соглашении по TikTok и планируют встретиться через шесть недель в Южной Корее, чтобы обсудить все больные темы: тарифы, незаконный оборот наркотиков и СВО России на Украине.

Кстати, как сообщила тамошняя гостелекомпания CCTV, Китай будет «жестко» ограничивать новые мощности по производству стали. Именно так телевизионщики прокомментировали опубликованный Минпромом рабочий план, «направленный на поддержку стабильной работы и структурной модернизации сталелитейной промышленности страны».

Согласно документу, «в период с 2025 по 2026 год сталелитейная промышленность Китая должна достичь среднегодового роста производства с добавленной стоимостью около 4%, наряду с улучшением экономических показателей, более сбалансированным рыночным спросом и предложением, а также более оптимизированной структурой промышленности».