Где дивиденды, ФосАгро? Стоит ли покупать акции ФосАгро под пассивный доход? Дивидендная политика, показатели, перспективы

Чтобы портфель давал хорошие плоды, его нужно регулярно удобрять. Без этого никуда;) Тогда и дивиденды будут, и рост. Продолжаем дивидендные разборы и сегодня смотрим историю дивидендов, политику и перспективы ФосАгро. Поехали (на комбайне)!

Я активно инвестирую в дивидендные акции, облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,9+ млн рублей, и к выбору я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры дивидендных акций, облигаций, фондов и много другого крутого контента.

Сегодняшний герой присутствует у меня в портфеле и занимает в нём заметную долю около 3%. Я в этом не одинок, хотя ФосАгро редко попадает в народный портфель Мосбиржи. А ещё ФосАгро на 13 месте по капитализации на бирже.

Предыдущие обзоры: Татнефть, Роснефть, Лукойл, Сбер, Ростелеком, Газпром нефть, Мосбиржа, БСПБ, Транснефть, Сургутнефтегаз.

🌾 ФосАгро — российский химический холдинг, один из ведущих мировых производителей фосфорсодержащих удобрений. Производит более 50 марок фосфорсодержащих удобрений, аммиак и кормовые фосфаты, а также высокосортное фосфатное сырьё.

💸 Дивидендная политика

Дивполитика привязана к свободному денежному потоку (FCF) и коэффициенту Чистый долг/EBITDA. Если Чистый долг/EBITDA ниже 1, то на выплату направляется не менее 75% FCF. Если от 1 до 1,5, то 50–75% FCF. Если выше 1,5, то не более 50% FCF.

При этом установлен минимальный размер дивидендных выплат на уровне 50% от скорректированной чистой прибыли. Решение о выплате дивидендов, сроках и объёме выплат принимается общим собранием акционеров на основе рекомендаций совета директоров. Для расчёта СД исходит из объёма консолидированного свободного денежного потока за отчётный период (квартал, полгода, 9 месяцев года или год), рассчитанного по МСФО.

В последнее время существует тенденция, по которой даётся несколько рекомендаций, но в итоге одобряют ту, что поменьше. Компания старательно снижает долговую нагрузку.

💸 История дивидендов

С 2011 года ФосАгро исправно платит дивиденды, и они, конечно же, сильно выросли за это время. До 2014 года дивиденды были ниже 100 рублей, а в 2022 и 2023 годах более 1000. В 2024, правда, 552 рубля. По возможности, компания старается платить 4 раза в год, но не всегда. В прошлом году было четыре (правда два в один день), а в 2022 всего два.

Дивдоходность за последние 10 лет (2015–2024): 6,1%, 8%, 4,8%, 4,3%, 9,9%, 10,5%, 10,5%, 16,4%, 14%, 9,9%

Средняя доходность за 10 лет: 9,44%

💸 Сколько акций нужно, чтобы жить на дивиденды?

К текущей цене разумно рассмотреть дивдоходность около 8% (560 руб. до налогов) с предположением, что она в среднесрочной перспективе будет увеличиваться (до 10–12%).

Чтобы получать до налогов 1,2 млн в год (в среднем 100 тысяч в месяц), нужно иметь примерно 2,2 тысячи акций (примерно 15,4 млн рублей, дивы 8%).

При позитивной конъюнктуре на мировом рынке удобрений можно рассчитывать на то, что дивиденды будут расти, а значит на такой капитал пассивный доход станет увеличиваться.

💸 Ближайшие дивиденды

В октябре ждём промежуточные униженные дивиденды в размере 273 руб. на акцию. Это 3,86%. Далее выплаты ожидаются зимой (декабрь) и летом (июнь–июль). Они уже могут быть не такими униженными.

📈 Последний отчёт

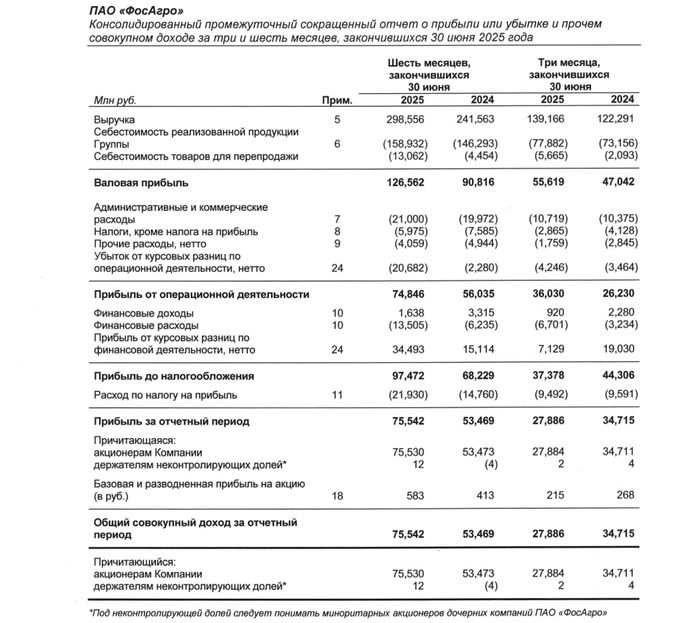

Посмотрим финансовые результаты по МСФО за 1П2025 — последняя отчётность.

✅ Отчёт вышел сильный! Выручка выросла до 298,6 млрд рублей (+23,6% г/г). EBITDA выросла до 94,6 млрд рублей (+26,8% г/г). EBITDA скорр. выросла до 115,3 млрд (+50,0% г/г).

✅ Чистая прибыль выросла до 75,542 млрд рублей (41,3% г/г). Скорр. чистая прибыль увеличилась до 61,731 млрд (+51,9% г/г). ФосАгро не только нарастил выручку, но и выжал из неё ещё более существенную прибавку к прибыли! И это при снижении курса доллара к рублю.

✅ Свободный денежный поток вырос до 56,5 млрд (рост двукратный). Чистый долг на конец 1П2025 составил 245,7 млрд рублей. Показатель Чистый долг/EBITDA снизился до 1,25. Это очень хорошо, компания разделывается с долгами при высокой стоимости денег, что открывает путь к увеличению дивидендов, а потом можно будет и более дешёвых долгов набрать.

Компания наращивает производство и продажу продукции, увеличивает прибыль и FCF, снижает долг. Круто? Да. Но рынок не слепой и уже постарался заложить это в текущие цены, даже унижение дивиденда не уронило акции.

🛍 Такое мы берём?

Я беру не слишком много, но это не значит, что компанию я считаю слабой. Совершенно нет, очень сильная компания, дивидендная, лидер в своей отрасли, намного крупнее, чем тот же Акрон. А ещё у ФосАгро есть подопечная горнолыжка в Кировске — круто. Даже подумываю о том, что можно будет увеличить долю с 3% в портфеле акций до 5%.

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.