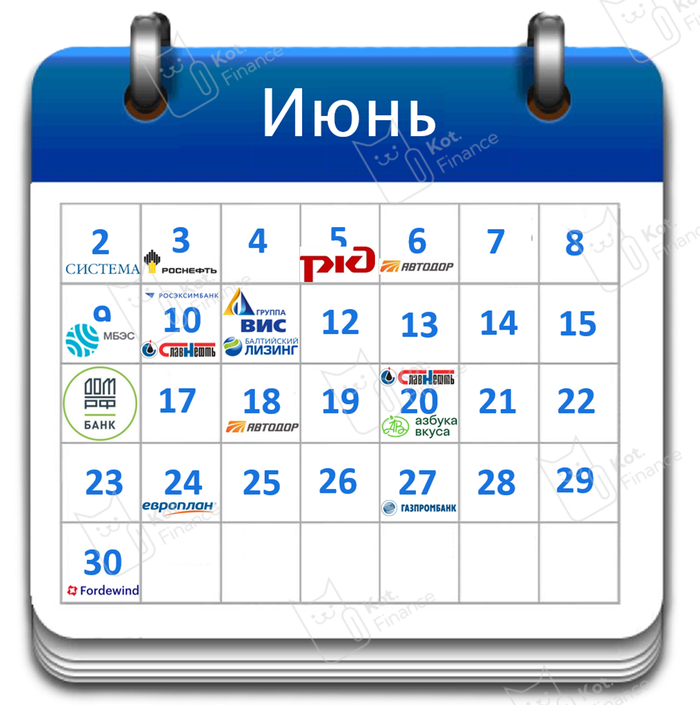

ВсеИнструменты.ру: почему рост выручки не радует?

🧮 Один из ведущих игроков на рынке строительных материалов и товаров для дома, компания ВсеИнструменты.ру, отчиталась по МСФО за 1 кв. 2025 года, а значит самое время заглянуть в фин. отчётность и оценить перспективы дальнейшего развития.

Кстати, чтобы всегда «держать руку на пульсе», обязательно подписывайтесь! А я продолжу...

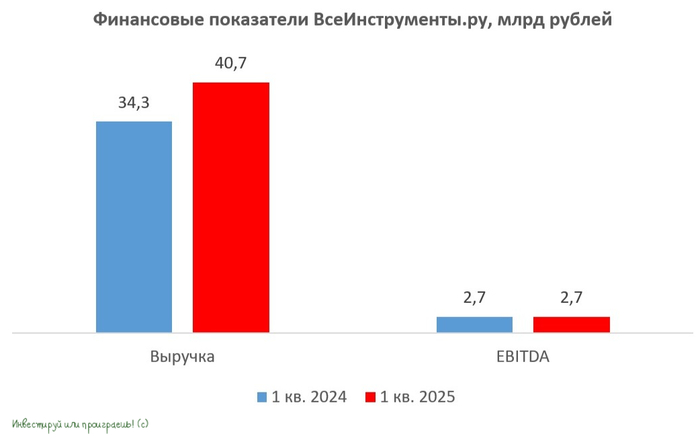

📈 Выручка компании с января по март увеличилась на +18,8% (г/г) до 40,7 млрд руб., но исключительно благодаря росту среднего чека, поскольку количество заказов сократилось на -1,8% (г/г).

Высокая инфляция в экономике в начале текущего года драйвила рост среднего чека, однако уже во втором квартале она стала постепенно снижаться, и этот процесс будет набирать обороты и дальше, учитывая сильное укрепление рубля и стагнацию потребительского кредитования. К слову, бизнес эмитента тесно связан с активностью в строительной сфере, где с осени прошлого года наблюдается сокращение объёмов строительства у большинства девелоперов.

📈 Показатель EBITDA увеличился на +1,5% (г/г) до 2,7 млрд руб. Слабая динамика данного показателя, по сравнению с выручкой, обусловлена внушительными расходами на персонал.

📉 Как результат - значительный рост издержек, в сочетании с повышенными расходами на обслуживание долга, привели к тому, что компания завершила отчётный период с убытком в размере 670 млн руб., тогда как годом ранее была получена сопоставимая прибыль в 663 млн руб.

💰 В конце апреля Совет директоров ВсеИнструменты.ру рекомендовал не выплачивать дивиденды за 2024 год. Любопытно, но в публичном поле компания присутствует менее года, однако даже за такой короткий срок уже успела отступить от собственной дивидендной политики, нарушив устав, обязывающий направлять акционерам не менее половины чистой прибыли. А ведь чистая прибыль по итогам прошлого года была невелика (669,8 млн руб), и на дивиденды ушло бы всего лишь 335 млн руб., причём свободный денежный поток (FCF) вполне позволял это сделать (3,1 млрд руб).

Несмотря на убыточный первый квартал текущего года, ВсеИнструменты.ру завершила его с положительным FCF в размере 1,7 млрд руб. И чисто теоретически средства для промежуточных дивидендных выплат имелись, однако решение оставить деньги в распоряжении компании говорит о том, что второй квартал складывался непросто, и акцент делается в первую очередь на оптимизации расходов.

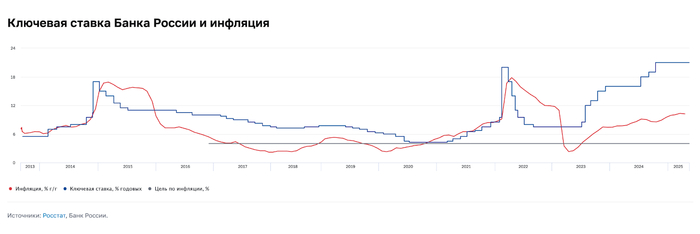

👉 Поэтому акционерам ВсеИнструменты.ру остаётся надеяться разве что на умеренное снижение ключевой ставки на июньском или июльском заседании ЦБ, которое хоть как-то сможет оживить строительный сектор. Однако регулятор не планирует быстрого снижения "ключа", что подтверждается заявлениями его представителей, и в этих условиях компания наверняка столкнётся с негативной динамикой продаж в натуральном выражении. Сочетание этого фактора, с замедлением роста среднего чека, на фоне снижения инфляции, приведёт и к снижению темпов развития бизнеса.

Очевидно, что в таких условиях эмитенту будет сложно поддерживать высокие темпы роста, хотя именно эта идея лежала в основе выхода на IPO в июле 2024 года, когда размещение проводилось по высоким мультипликаторам. Поэтому бумаги ВсеИнструменты.ру по текущим котировкам не представляют интереса для покупок, поскольку компания демонстрирует существенное замедление темпов роста бизнеса, что крайне негативно для акций роста.

Кто ещё порадовал или огорчил дивидендными новостями:

💰 Фосагро продолжает чудить с дивидендами

💰 Дивидендное чудо энергетических дочек и внучек Газпрома

💰 НМТП: дивиденды по уставу

💰 Т-Технологии: золотая середина банковского сектора

💰 «Газпром 2.0»: куда катится Норникель?

💰 Дивидендный некролог от Газпрома

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

👉 Подписывайтесь на мой телеграм-канал про актуальные инвестиционные идеи на российском фондовом рынке!