Денежная масса и капитализация: ищем точки роста роста российского фондового рынка

🏛 Ну а пока вы с нетерпением ожидаете пятничного решения по ключевой ставке и активно голосуете в нашем опросе (), ЦБ накануне представил свежие данные о денежной массе за май 2025 года. А потому я предлагаю в рамках данного поста подробно остановиться на этой статистике, т.к. она непосредственно взаимосвязана с капитализацией российского фондового рынка, и здесь действительно есть о чём порассуждать.

Еще больше информации в моем телеграм-канале, обязательно подписывайтесь! А я продолжу...

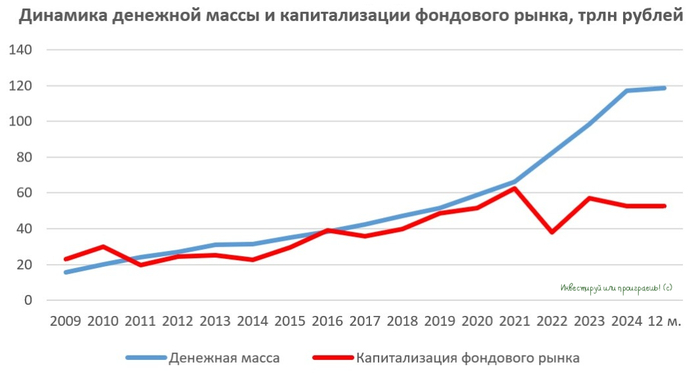

📈 Итак, по итогам мая денежная масса (агрегат М2) в РФ увеличилась на +15,4% (г/г) до 118,4 трлн руб. Важно отметить, что рост показателя замедляется последние полгода (об этом мы уже рассуждали с вами недавно), что обусловлено сокращением объёмов банковского кредитования. Судите сами: за первые 5 мес. 2025 года денежная масса увеличилась всего на +1,1 трлн руб., тогда как годом ранее прирост составил +4,1 трлн руб.

Очевидно, что Центробанку всё-таки удалось устранить кредитный импульс, который в комбинации с государственными расходами активно подстёгивал инфляцию ещё полгода тому назад. На контроль бюджетных расходов регулятор не может воздействовать, поэтому вынужден регулировать инфляционные процессы через ужесточение условий кредитования. Что поделать, времена нынче такие.

📊 Капитализация российского фондового рынка на текущий момент составляет 52,6 трлн руб., что более чем в два раза уступает размеру денежной массы в стране. В стандартных рыночных условиях при оптимальных процентных ставках и отсутствии геополитической напряжённости капитализация рынка акций обычно незначительно уступает объёму денежной массы М2, но сейчас условия очень далеки от нормальных, поэтому имеем то, что имеем.

В текущих геополитических реалиях в роли основного позитивного драйвера для российского фондового рынка остаётся потенциальное снижение ключевой ставки, которое все очень ждут уже завтра, 5 июня 2025 года. Кто-то рассчитывает на снижение "ключа" с текущих 21% до 20%, кто-то и вовсе мечтает о более решительных действиях со стороны ЦБ и 19% уже в июне. В любом случае скоро всё узнаем!

💸 Свежие данные Investfunds показывают, что в фондах денежного рынка сосредоточено сейчас порядка 1,3 трлн руб., а в фондах акций - около 300 млрд руб. Причём с 27 мая наблюдается замедление притока средств в фонды денежного рынка, с одновременным ростом вложений в фонды акций. И этот тренд будет только усиливаться, по мере дальнейшего снижения ключевой ставки, и может стать хорошим импульсом для роста рынка акций, т.к. год назад объём средств в фондах денежного рынка был на 900 млрд руб. меньше, и потенциальная база для перетока в рискованные активы за это время только выросла.

В инвестиционном сообществе часто любят рассуждать о том, что на банковских депозитах населения сейчас хранится около 60 трлн руб. (в то время как полгода назад цифра составляла 50+ трлн), и при снижении ключевой ставки эти денежные средства, мол, резко хлынут на брокерские счета. Спешу развеять этот миф: крайне маловероятно, что это предположение воплотится в жизнь, т.к. подобные разговоры ведутся годами, однако заметное перемещение средств с банковских счетов на брокерские на моей памяти пока не наблюдалось ни разу.

А вот фонды денежного рынка являются в этом смысле куда более показательным индикатором, поскольку средства в них уже размещены на брокерских счетах, а потому могут быть быстро конвертированы в акции всего за несколько кликов в приложении. Что, в свою очередь, может стать хорошим драйвером для роста рынка акций в среднесрочной перспективе!

Поэтому спешите обратить внимание на перспективные кейсы на рынке акций:

📌 НМТП

📌 Сбер

📌 Т-Технологии

📌 HeadHunter

📌 Яндекс

📌 Газпромнефть

❤️ Хороший тост получился, однако! Предлагаю за это и поднять бокал, с верой в светлое будущее российского фондового рынка!

👉 Подписывайтесь на мой телеграм-канал про актуальные инвестиционные идеи на российском фондовом рынке!