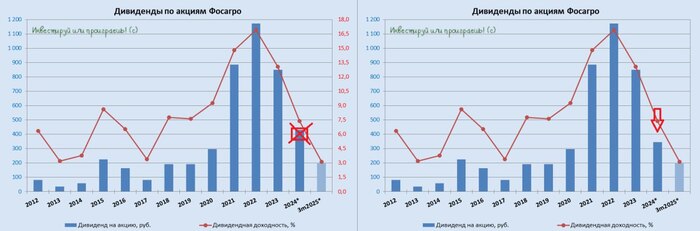

Фосагро продолжает чудить с дивидендами

💰 Менее предсказуемой компанией, чем Фосагро, в плане дивидендной логики, является разве что Газпром, от которого в последние годы можно ожидать чего угодно. Но если проблемы у газового монополиста сейчас прослеживаются невооружённым глазом, то в случае с Фосагро всё выглядит как осознанная стратегия — игра в дивидендные качели на грани фола.

Компания, которая ещё пару-тройку лет назад считалась эталоном предсказуемости среди дивидендных аристократов, теперь напоминает самое настоящее казино, где акционеры каждый квартал гадают: сорвут ли они на этот раз условный джекпот или же в очередной раз останутся с носом? Кстати, чтобы всегда "держать руку на пульсе", обязательно подписывайтесь! А я продолжу...

😡 Особый цинизм ситуации придаёт то, что компания продолжает заигрывать с акционерами, предлагая выбор там, где его быть не должно. "Хотите 171 рубль? Или, может, 87 рублей?" — этот вопрос звучит как издевательство после того, как акционеры трижды подряд выбирали минимальный из предложенных двух вариантов, в надежде, что акционеры скажут: "Спасибо, что не ноль!"

Если бы Фосагро тогда, в марте, ясно и понятно сказала нечто в духе "Долги высокие, поэтому платим по минимуму", то никаких вопросов ни у кого бы и не возникло. Но вместо этого ситуация выглядит так, что акционеры "сами так решили", и теперь вместо изначально рекомендованных 171 руб. на акцию вы получите в качестве финальных выплат за 2024 год лишь 87 руб. Да ещё после неоднократного переноса даты собрания акционеров, которое также является театром абсурда в своём роде. В общем, Совету директоров Фосагро отдельный привет за это решение!

В этой ситуации остаётся разве что пожать плечами и развести руками: фундаментально компания сильна, но доверие инвесторов тает быстрее, чем сокращается долговая нагрузка компании. И пока Совет директоров Фосагро не поймёт, что дивидендная политика — это не поле для экспериментов, а доверительный договор с инвесторами, бумаги компании так и будут торговаться со скидкой к своим же потенциалам.

В пресс-службе Фосагро сообщили, что акционеры приняли такое решение с учетом предстоящих погашений долговых обязательств в следующем году.

👎 В этом и состоит главная ирония: пытаясь укрепить баланс, Фосагро рискует потерять нечто более ценное — репутацию надёжного эмитента. А восстановить её будет куда сложнее, чем улучшить пару финансовых коэффициентов. Хотя... я всё равно каждый раз прощаю её за это непостоянство, ведь бизнес компании выглядит стабильно и надёжно в нашей текущей реальности, да и дивидендные выплаты хоть какие-то, да платятся.

Кстати, я так и не понял, как за 2024 год получилось 345 руб. на акцию? По моим расчётам это соответствует 44,5% от скорректированной ЧП, в то время как в див. политике нижним порогом выплат является 50% от ЧП. Чудеса, да и только! Или я что-то не так считаю??

🤔 А ещё давайте не забывать, что впереди нас ждёт ГОСА (в конце июня), на котором будет приниматься решение по поводу рекомендованных дивидендов уже за 1 кв. 2025 года. Напомню, тогда Совет директоров компании рекомендовал 201 руб. на акцию, но что-то мне подсказывает, что уже сейчас морально нужно готовиться к варианту выплаты 144 руб., который сейчас представляется более реальным.

Ещё дивидендные новости:

💰Дивидендное чудо энергетических дочек и внучек Газпрома

💰НМТП: дивиденды по уставу

💰Евротранс: Совет директоров утвердил финальные дивиденды

💰Т-Технологии: рекомендованы финальные дивиденды

💰ГМК Норникель: дивидендов за 2024 год не будет

💰Дивидендный некролог от Газпрома

❤️ Ставьте лайк под этим постом, если тоже устали от дивидендного стриптиза, где акционерам сначала показывают 201 рубль, но в финале снова вручают 144 рубля!

👉 Подписывайтесь на мой телеграм-канал про актуальные инвестиционные идеи на российском фондовом рынке!