Почему акции ГК Самолет торгуются на пике, если модель DCF показывает -3 000 рублей за штуку? Как компании удается держать маржу выше 100% в секторе, где большинство игроков борются за рентабельность? И главное — стоит ли инвестировать в строительный гигант, который не платит дивиденды и наращивает долги? В этой статье вы найдете ответы, основанные на анализе финансовых отчетов, сравнении с ЛСР и ПИК, и двух сценариях роста. Я расскажу:

— Почему WACC в 18,56% не спасает от отрицательной стоимости;

— Как долговые платежи в -224% от выручки влияет на будущее компании;

Объясняю сложное простыми словами — будет интересно и новичкам, и опытным инвесторам. Поехали!

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

В этом материале представлен мой личный аналитический подход к отбору акций. В отличие от большинства аналитиков, ориентированных на МСФО, я работаю с РСБУ. Это решение связано с более строгими правилами бухучета в РСБУ, что упрощает расчёты: все компании используют единые стандарты.

Метод DCF рассчитывает текущую стоимость всех будущих денежных потоков компании. Из этой суммы вычитается долг — полученное значение отражает чистую стоимость бизнеса.

Кратко о компании.

Группа компаний «Самолет» — один из лидеров российского рынка жилой недвижимости, входящий в топ-3 крупнейших застройщиков страны. Компания реализует проекты «под ключ» — от проектирования до сдачи объектов с готовой инфраструктурой.

Методология анализа и прогнозирования.

Для построения прогноза будущих результатов компании мы опираемся на комплекс исторических данных с учетом текущих рыночных условий.

Основные параметры исследования:

1. В качестве базы используются отчетности по РСБУ (российским стандартам бухгалтерского учета) за период с 2022 года по текущий момент с поквартальной детализацией. Это позволяет отследить динамику ключевых показателей в разрезе краткосрочных циклов.

2. Модель охватывает период в 2 года, что соответствует среднесрочному планированию и учитывает потенциальные изменения макроэкономической среды.

3. Базовый прогноз предполагает ежегодное увеличение показателей на 3,0%. Такой темп роста выбран как минимально вероятный с учетом текущей рыночной стабильности и отраслевых трендов.

4. Средние процентные ставки по кредитам взяты из «Статистического бюллетеня Банка России» (актуальная версия от 07.05.2025):

12,65% годовых — для кредитов в долларах США;

17,34% годовых — для рублевых займов.

5. Доля обыкновенных акций в свободном обращении (free-float) составляет 9%.

6. Среднедневной оборот обыкновенных акций за последние три месяца достиг 3,478 млрд рублей, демонстрируя устойчивый интерес со стороны инвесторов.

7. Наблюдается нисходящая динамика котировок.

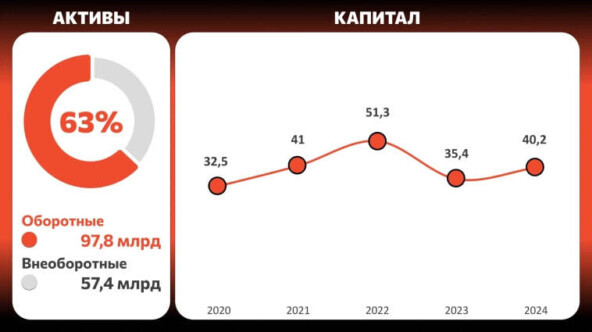

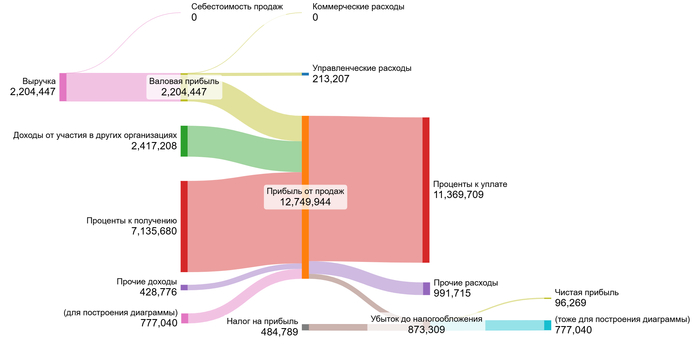

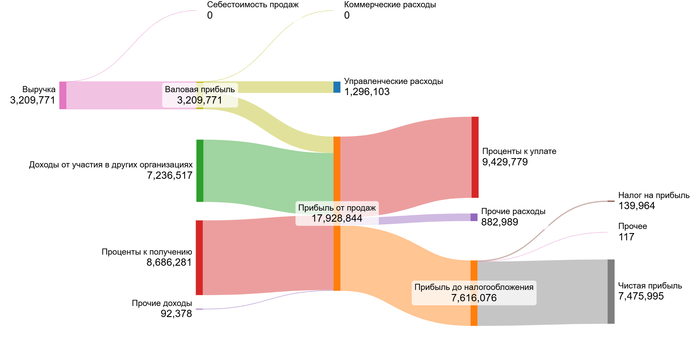

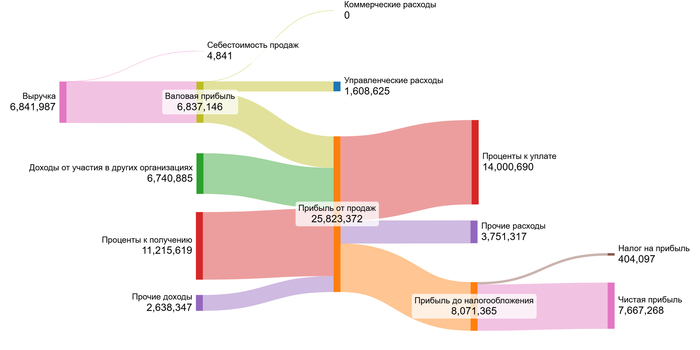

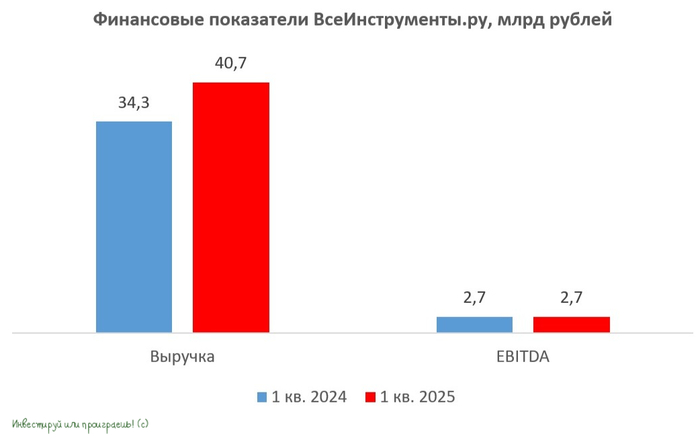

Квартальная динамика финансовых показателей за 2025 год наглядно отражена на следующей диаграмме:

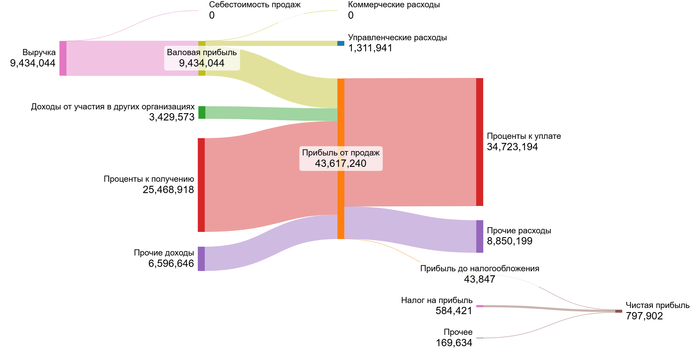

Годовая финансовая отчетность за предыдущие периоды представлена в визуализированном формате в этой галерее, что позволяет быстро оценить ключевые тренды. А ключевой тренд ГК Самолет — опережающий рост процентов к уплате над процентов к получению.

Подготовка к оценке стоимости компании.

Для определения справедливой стоимости акций ГК Самолет воспользуемся методом дисконтированных денежных потоков (DCF). Этот подход требует анализа исторических финансовых показателей компании, начиная с 2022 года, и их сравнения с отраслевыми стандартами сектора Homebuilding — сферы жилищного строительства.

Рассмотрим ключевые метрики:

1. ГК Самолет, как игрок в секторе Homebuilding, специализируется на массовой застройке жилых комплексов. Высокий уровень конкуренции и зависимость от макроэкономических циклов делают отрасль чувствительной к изменениям ставок кредитования и спроса на жилье.

2. Доля себестоимости в выручке составляет 0,00%. Это объясняется тем, что выручка формируется из выплат по договорам поручительства и вознаграждений за использование ЭВМ. По этим видам договоров себестоимость отсутствует. Бизнес ГК «Самолет» заключается в предоставлении средств дочерним компаниям для строительства и последующем их возврате с процентами. Медианное значение себестоимости в отрасли составляет -18,77%.

3. Доля коммерческих расходов от выручки составляет 0,00%. По договорам поручительства нет расходов которые можно записать в данный раздел. Но в среднем по отрасли этот показатель равен -1,24%.

4. Доля управленческих расходов от выручки: -17,96%. Значение полностью совпадает с отраслевой медианой (-17,96%).

5. Доля участия в других организациях составляет 100,75%. Этот показатель значительно превышает отраслевую медиану в 0,00%. И говорит о том, что ГК «Самолет» получает значительную часть доходов через дочерние компании.

6. Доля процентов к получению: 164,09%. Значение в 2,3 раза выше отраслевой медианы (47,31%) свидетельствует о крупных финансовых вложениях или выдаче займов своим дочерним компаниям которые уже непосредственно занимаются стройкой.

7. Доля процентов к уплате: -224,64%. Показатель существенно хуже медианы (-106,11%), что говорит о высокой долговой нагрузке. При средневзвешенных процентных ставках по рублевым кредитам на срок от 1 до 3 лет в 17,34%, финансовое положение компании становится критическим.

8. Сальдо от выручки: -15,90%. Значение лучше медианы отрасли (-18,19%), но остается отрицательным.

9. Медианная маржа от выручки — 106,34%. Это кажется необычно высоким показателем на фоне общей медианы в -3,03%. Однако это нормально, учитывая, что основной доход компании поступает от инвестиций в дочерние компании.

Расчет средневзвешенной стоимости капитала (WACC).

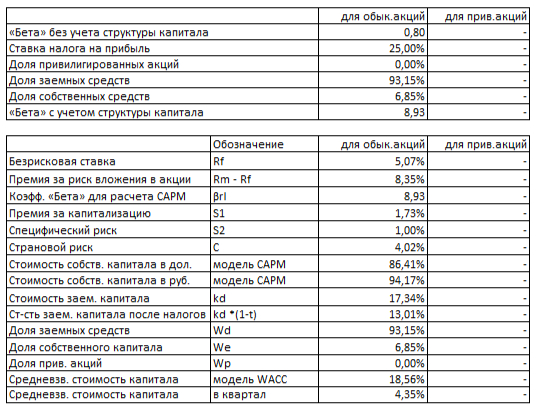

Определение WACC — ключевой этап оценки стоимости компании, так как эта метрика отражает минимальную доходность, которую ожидают инвесторы и кредиторы. Для расчета используем следующие параметры:

1. За основу безрисковой ставки взята доходность 30-летних казначейских облигаций США (Treasury Yield) — 5,07% в долларах. Это «эталонная» ставка, характеризующая надежность вложений в стабильной экономике.

2. Премия за страновой риск (Россия) в 4,02% в долларах компенсируют инвесторам риски, связанные с геополитической ситуацией, валютной волатильностью и спецификой российского рынка.

3. Премия за рыночный риск 8,35% в долларах — стандартная надбавка за вложение в акции, которые считаются более рискованными, чем облигации.

4. Премия за низкую капитализацию — 1,73% в долларах.

5. Премия за специфический риск компании — 1,00% в долларах.

Чтобы определить стоимость в условиях российского рынка, мы перевели эти премии в рубли.

Этот показатель демонстрирует, что для того, чтобы быть интересной для инвесторов, компания должна обеспечивать доходность, превышающую 18,56%.

Чем выше показатель WACC, тем меньше текущая стоимость будущих денежных потоков в модели DCF. Это напрямую влияет на расчётную цену акции.

WACC служит своеобразным «фильтром»: если прогнозируемая доходность компании выше 18,56%, то акция недооценена. Если же нет, то она переоценена. Это делает расчёт критически важным для определения справедливой стоимости акции.

Итоговый расчет стоимости компании.

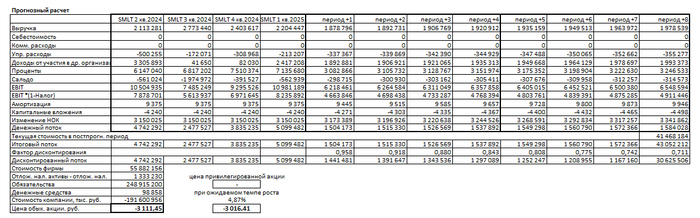

Чтобы оценить диапазон возможной стоимости акций ГК Самолет, рассмотрим два принципиально разных сценария. Первый отражает «пессимистичный» прогноз в рамках общеотраслевого тренда, второй — оптимистичный, основанный на внутренних показателях компании.

Сценарий № 1: Консервативный прогноз.

Предположим, что выручка ГК Самолет будет расти на 3,00% ежегодно — это соответствует минимальным ожиданиям в секторе Homebuilding.

Расчеты показывают, что при таком сценарии справедливая стоимость акции может составить -3 111,45 рублей. Отрицательное значение, которое на 383,12% ниже текущей рыночной цены, указывает на то, что ожидаемые будущие денежные потоки компании меньше ее обязательств. Это может свидетельствовать о том, что компания испытывает трудности с выполнением своих финансовых обязательств.

Сценарий № 2: Ожидаемый темп роста.

Здесь за основу взят внутренний потенциал компании: темп роста 4,87% рассчитан как произведение коэффициента реинвестирования (доля прибыли, направляемой в развитие) на рентабельность капитала (ROIC). Такой показатель учитывает улучшение операционной эффективности и возможное расширение доли рынка.

Даже при более благоприятных условиях стоимость акции остается отрицательной — минус 3016,41 рубля, что на 374,47% ниже рыночных цен. Это говорит о том, что для покрытия обязательств компании потребуются более высокие темпы роста, чем рассчитанные 4,87%, или значительное снижение долговой нагрузки.

Ретроспективные темпы роста чистой прибыли и дивидендов.

(подробнее о разделе в телеграм-канале)

Сравнение компаний сектора Homebuilding с акцентом на ГК Самолет.

(подробнее о разделе в телеграм-канале)

Вывод.

Метод дисконтированных денежных потоков (DCF) вскрыл тревожное противоречие в оценке ГК Самолет: расчетная стоимость акций (-3 000–3 100 ₽) резко контрастирует с их рыночной ценой. Перед инвесторами встает дилемма:

Или рынок слепо верит в потенциал компании, закрывая глаза на платежи по процентам (-224% от выручки) и падение прибыли (-20% в год);

Или модель DCF игнорирует скрытые козыри: эксклюзивные контракты, неучтенные резервы или господдержку.

Ключевые риски, которые нельзя игнорировать:

1. Долговая ловушка — при ставках ЦБ 17,34% в рублях обслуживание кредитов съедает львиную долю выручки;

2. Отсутствие дивидендов — вся прибыль уходит на экспансию, лишая инвесторов текущего дохода.

Считаете ли вы, что акции ГК Самолет искусственно раздуты, или инвесторы разглядели долгосрочный прорыв, который не уловила модель? Поделитесь аргументами в комментариях!

Спасибо, что дошли до финала — надеюсь, разбор был полезен. Если хотите глубже погрузиться в мир инвестиций:

👉 Загляните в мой Telegram-канал Рейтинг ААА by Максим Сергеев.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности.

Данный анализ не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг. Перед принятием решений проведите самостоятельное исследование или обратитесь к финансовому советнику.

Информация предоставлена исключительно в образовательных целях. Автор не несет ответственности за убытки, возникшие в результате использования этих данных.

Читайте также: