Доллар по 78. Акции на американских горках. Взрослая часть дивидендного сезона. Недвижка, крипта, ДКП. Субботний инвестдайджест

Главный молодец недели — снова рубль. А доллар падает, правда биткоин падает ещё сильнее. Растут цены на недвижку, прорабы готовятся к снижению ключа. Весна закончилась, скоро и лето пролетит. А чтобы вам не пролететь мимо самого интересного, читайте ваш любимый дайджест.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

📈 Рубль снова подорожал

Творит очередную дичь. Изменение за неделю: 79,50 → 78,62 руб. за доллар (курс ЦБ 79,71 → 78,61). Юань 11,02 → 11,02 (ЦБ 11,15 → 10,90).

Аналитики продолжают искать причины укрепления деревянного и ждать доллар по 90, но пока 78.

🎢 Американские горки

Акции чилят в парке аттракционов, катаются на американских горках (имени Трампа). Вот сейчас перестали падать на фоне обсуждения второго раунда переговоров. Итоговое изменение IMOEX с 2 770 до 2 828.

РТС вырос с 1 094 до 1 133.

Тут ещё и укрепившийся рубль добавил немного роста.

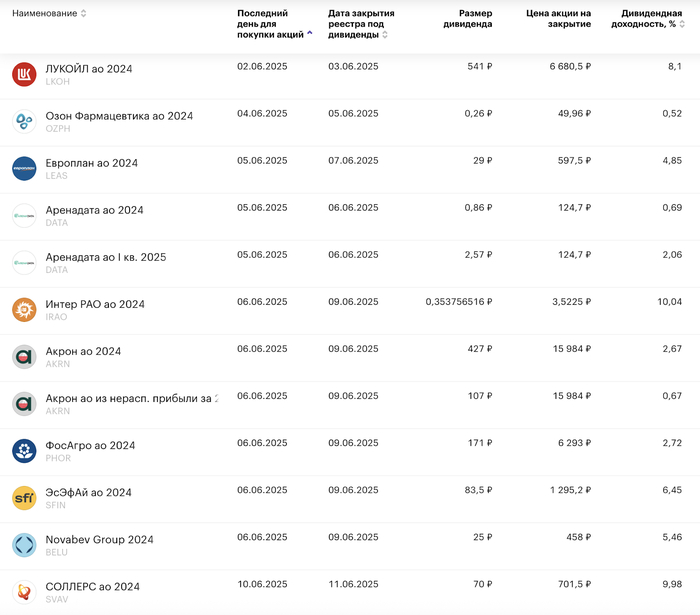

💰 Дивидендный сезон

Продолжаем богатеть, началась взрослая часть дивидендного сезона. Татнефть, Лензолото, Пермэнергосбыт, Хэндерсон всё. На очереди Лукойл, Озон фарма, Европлан, Аренадата, Интер РАО, ФосАгро, ЭсЭфАй, Новабев.

Новые: Ленэнерго (ао 3,23%, ап 11,87%), Евроэлектротехника (2,52%), НМТП (10,16%), КОС (ао 5,5%, ап 1,3%), Астра (0,84%), Мосэнерго (10,37%), Башнефть (ао 8,35%, ап 12,54%), ГПН (5,3%), Диасофт (2,52%), МГКЛ (6,44%), Инарктика (1,65%), Совкомбанк (2,36%), Аэрофлот (7,7%). Есть довольно сильные заявления! Многие компании отказались от дивидендов. Но там ожидаемо.

Ближайшие дивиденды:

Полезное про акции и дивиденды:

Если богатеете на дивидендах, обязательно подписывайтесь и не пропускайте новые дивидендные обзоры.

💼 Облигации

Есть классное развлечение — набрать долгов при высоком ключе.

Разместились/собрали заявки: ТГК-14, АйДи Коллект, ЛК Спектр, Балтийский лизинг, Полипласт, СОПФ ДОМ РФ, ГазпромКапитал, ПИР, Система, Рольф, Эйч Эф Джи, ГТЛК, Гидромашсервис. Я брал БЛ и ТГК-14, а после закрытия книги основателя решили посадить, мда.

На очереди: Россети СЗ, ТД РКС, Универсальная ЛК, Инвест КЦ, Ростелеком, РусГидро, Уральская Сталь и другие. Скоро будет ещё много интересных выпусков, не пропустите.

RGBI ощутимо вырос: 108,87 → 109,93. Инфляция замедляется, от ЦБ ждут если не снижения ключа, то смягчения риторики. Я продолжаю немного покупать длинные ОФЗ.

Полезное про облигации:

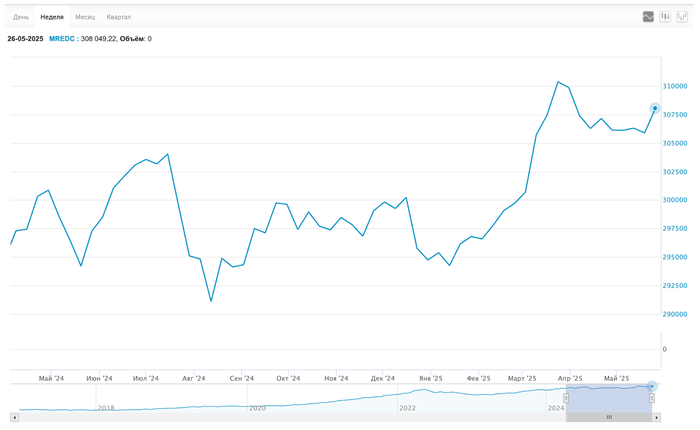

🏙 Недвижка снова дорожает

Индекс MREDC 305,8к → 308,0к за метр. Это летние антискидочки подъехали. Строители заранее готовятся к снижению ключа.

⛏️ Криптотуземун закончился

После того, как биткоин установил новый рекорд, на большее его не хватило. Стал падать на 104к. Мой криптопортфель снизился с 2390 до 2360 долларов. Но я сейчас на 70% в USDT.

Если кто-то хочет стать криптаном, но боится в этом признаться, скоро на православных биржах можно будет торговать криптофьючерсами. Вероятно, уже летом, но, возможно, не всем.

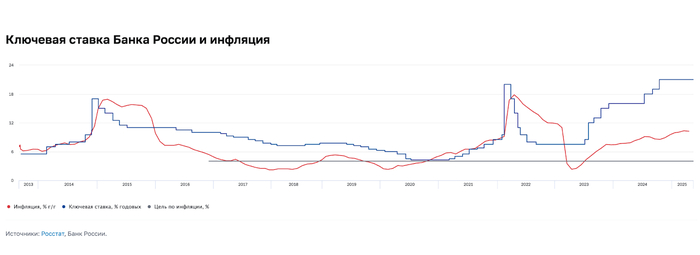

📉 Годовая инфляция снижается

Инфляция за неделю составила 0,06% после 0,07% неделей ранее. С начала года рост цен составил 3,34%. Годовая инфляция снизилась с 9,90% до 9,78%. Сильнее всего дорожает курица. А вот снизились цены на огурцы и помидоры, а также на яйца и электронику.

🏦 Что будет с ключевой ставкой 6 июня?

Неделю назад эксперты считали, что риторика ЦБ продолжит смягчаться и может появиться сигнал о будущем снижении, но ставка снова останется на прежнем уровне.

В принципе, ничего не изменилось, а глава комитета Госдумы по финансовому рынку Анатолий Аксаков считает, что с высокой вероятностью ключ останется 21%, но может снизиться до 20–20,75%.

ЦБ будет рассматривать «более разнообразные варианты» решений, чем это было в апреле, сообщил зампред ЦБ Филипп Габуния.

🗞 Что ещё?

Мосбиржа запустит фьючерс, отслеживающий цену биткоина, а СПБ Биржа начала тестировать торги фьючерсом на индекс биткоина

Бумаги ТГК-14 падают из-за задержания главы СД

Объём средств россиян в банках вырос до ₽59,4 трлн

Средняя ставка по вкладам в топ-10 банков снизилась до 19,52%

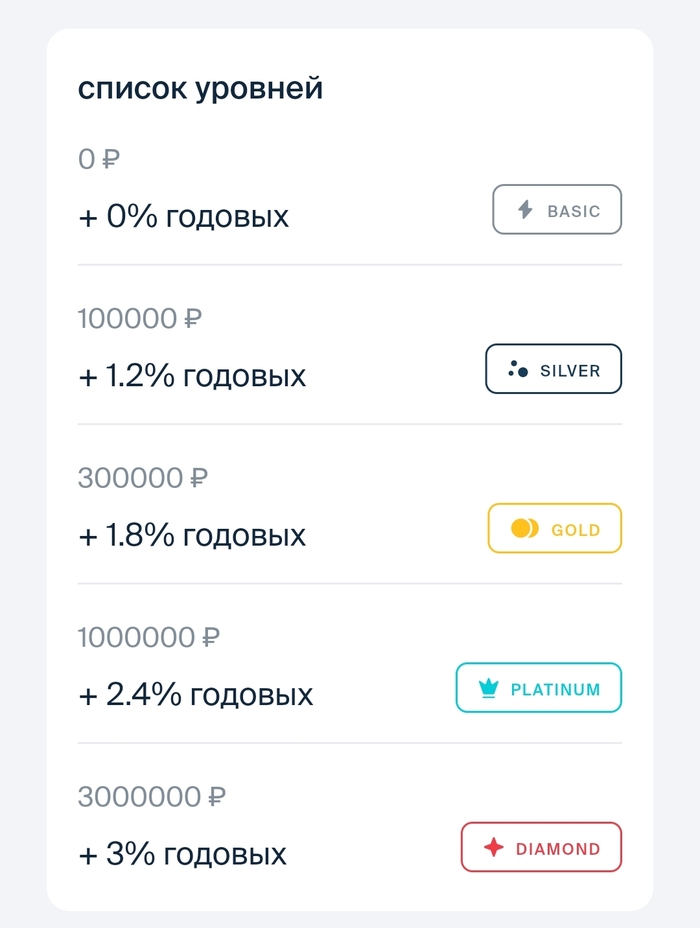

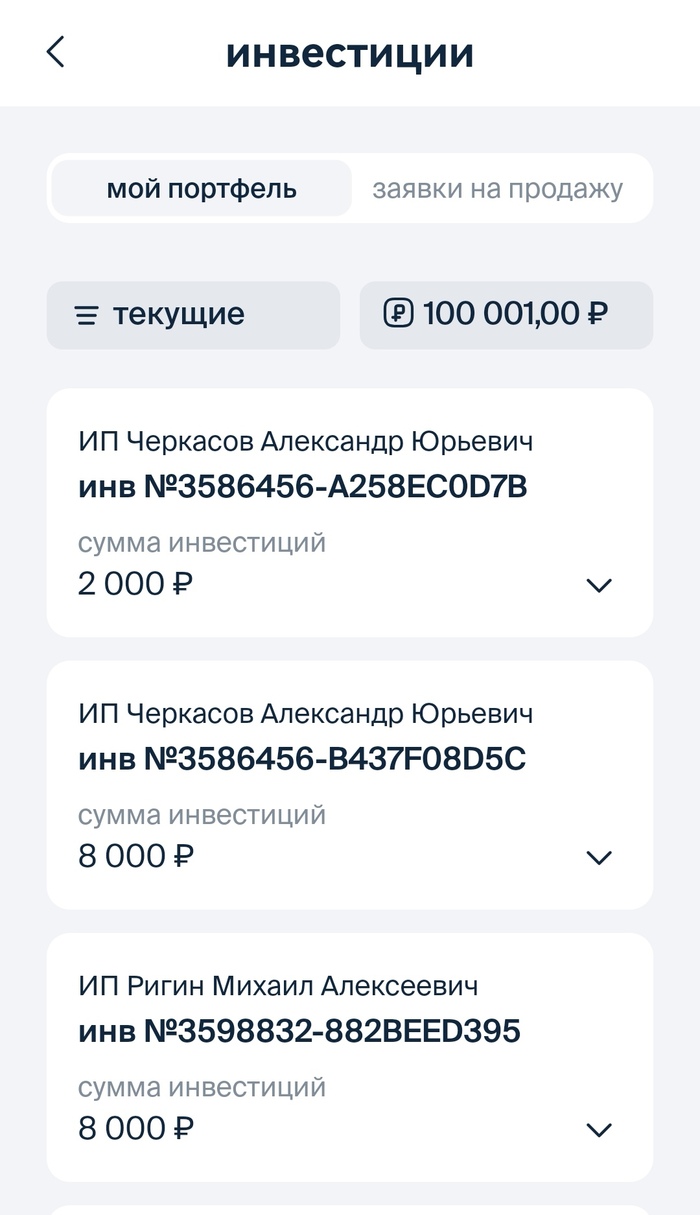

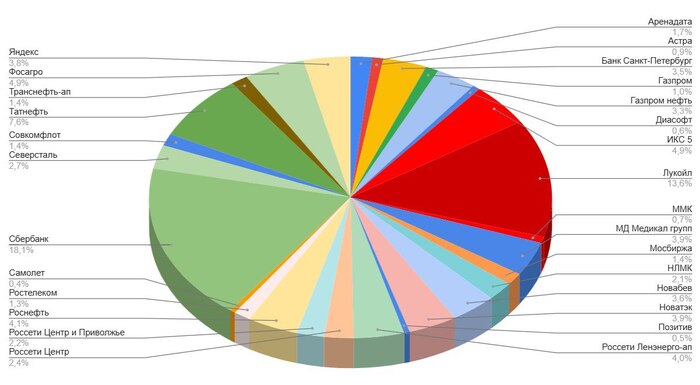

🧮 Сервис учёта инвестиций, которым я пользуюсь.

👍 Поддержите пост лайком — это лучшая поддержка и мотивация!

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.