История, от которой у вас не проснётся желание инвестировать в акции российских компаний. Сберослав Лукошкин 10 лет покупал 50/50 только две акции на 100 000 в месяц, и в итоге обогнал рынок в два раза.

Это вымышленная история на основе бэктеста. Все совпадения случайны, а пополнения портфеля вымышлены. Лукойл и Сбер настоящие.

Очень важное объявление: приглашаю в мой телеграм-канал про инвестиции, в нём уже более 15 тысяч подписчиков, присоединяйтесь!

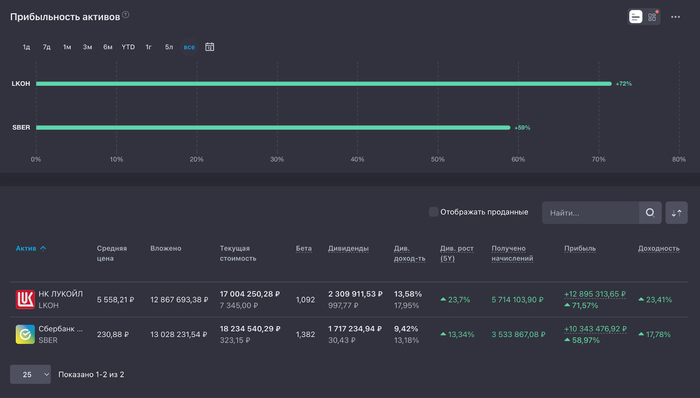

10 лет назад Сберослав Лукошкин решил начать инвестировать, но понимал, что нет смысла инвестировать в плохое, когда можно инвестировать только в хорошее. Поразмыслив, посмотрев на ситуацию так и так, господин Лукошкин решил, что держать все яйца в одном лукошке не гуд, и положил в одно лукошко Лукойл, а в другое Сбер. Начав свой путь в апреле 2015 года, за 120 месяцев он ни разу не изменил своему выбору, покупая акции Сбербанка и Лукойла с целевыми долями 50/50, со всех дивидендов платил налоги и реинвестировал их в покупку этих же самых акций.

Сбер — зелёная кэш машина и прокси на экономику, российский финансовый конгломерат, крупнейший универсальный банк России. К концу 2024 года у Сбербанка было 109,9 млн активных частных клиентов и 3,2 млн активных корпоративных клиентов.

Лукойл — одна из крупнейших российских нефтяных компаний, вторая по объёмам нефтедобычи в России. Дивидендный аристократ. Любимчик инвесторов.

Бэктест на Snowball income позволил воссоздать его путь, и теперь мы с вами можем оценить результаты.

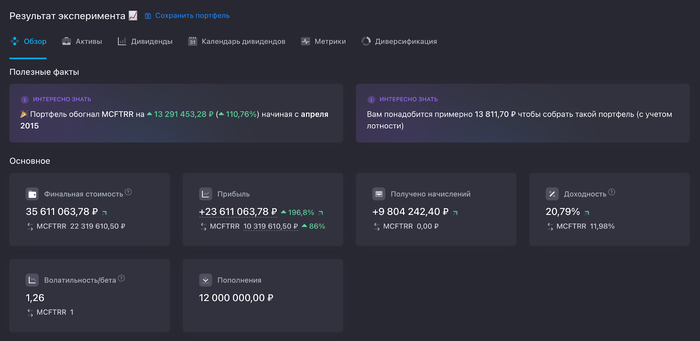

Пополнения составили фантастические 12 млн рублей — именно столько и получится у каждого, кто 10 лет подряд будет пополнять портфель на 100 000 в месяц. Проверьте, у кого есть калькулятор.

Получай, MCFTRR проклятый!

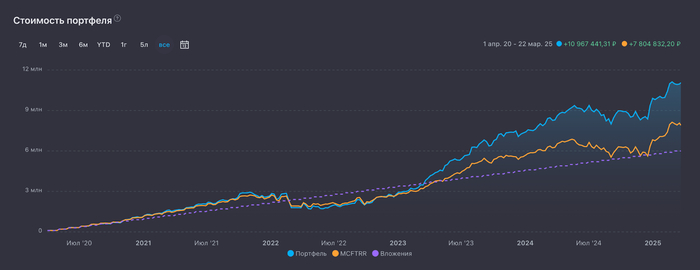

Результат шокирует. Портфель «СберЛук 50/50» уделал индекс MCFTRR в два раза! MCFTRR — это как IMOEX, но учитывающий реинвестирование всех полученных дивидендов. Поэтому знающие люди называют его индексом полной доходности. Но у Сберослава Лукошкина полная доходность получилась намного полнее.

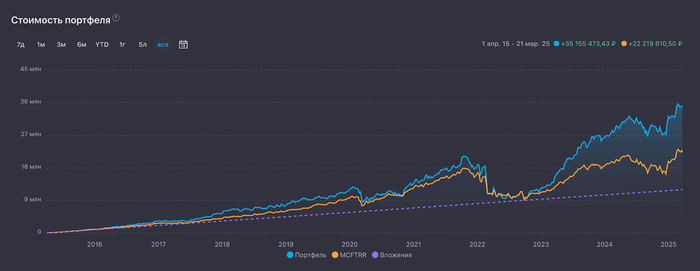

Дважды Сберослав Лукошкин был близок к суициду, когда его портфель катастрофически падал. Сначала в марте 2020, когда при 6 вложенных миллионах стоимость портфеля показывала лишь 8,5 млн. А потом в сентябре 2022, когда при 9 вложенных миллионах портфель стоил всего 9,6 млн.

В итоге портфель через 10 лет дорос до 35,6 млн, прибыль составила 23,6 млн или +196,8%. За это же время индекс MCFTRR прибавил лишь 86% или 10,3 млн. Доходность получилась 20,79%, а доходность MCFTRR составила 11,98%.

Сбер принёс на росте и дивидендах 11 млн, а Лукойл 12,5 млн. Если бы Сберослав Лукошкин инвестировал только в Лукойл, он стал бы богаче, но диверсификация тоже важна.

10 лет — много, а если не 10?

Вот если бы наш герой начал инвестировать не 10 лет назад, а пять, то портфель вырос бы на 84,5%, а MCFTRR на 31,7%. Тоже гуд.

Какой вывод сделал Сберослав Лукошкин? Такой, что он делал всё верно, и будет продолжать инвестировать только в эти две акции. А читатели могут сделать любые выводы, какие хочется. Что касается меня, то в моём портфеле Лукойл и Сбер занимают почётные места в топ-5 акций.

Какая дальше будет ситуация и будет ли портфель 50/50 из Сбера и Лукойла обгонять MCFTRR? Как считаете?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.