Мысли по тикерам (Роснефть, СПБ биржа и Магнит)

Отрывок из обзора от 14.03.2025

Отрывок из обзора от 14.03.2025

Олды помнят : в 2020/2021 голды мы прогнозировали рост акций Дойче банка, и покупали на самом дне. Те старые времена когда стрелочки рисовались желтым цветом. Результат : +230%.

Побеждают те, кто умеет ждать.

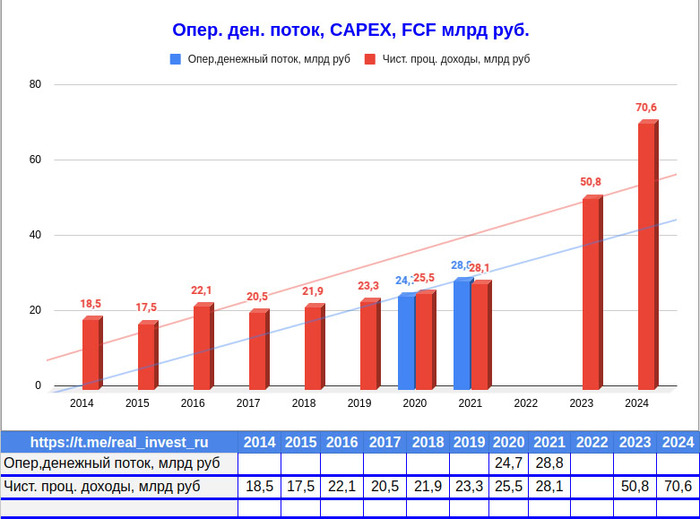

источник Bloomberg (картинка 2)

🔎 ПАО «Банк Санкт-Петербург» предоставляет кредитование, расчетно-кассовое обслуживание, обслуживание юридических и физических лиц, операции на валютном рынке, рынке межбанковских кредитов, операции с ценными бумагами.

Сектор: Финансовый сектор

Тикер: BSPB

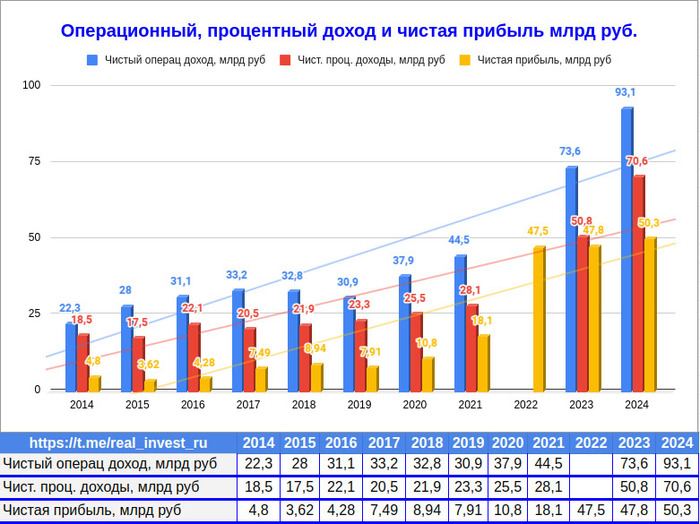

✅Чистая прибыль 50.8 млрд рублей (+7.3% г/г)

✅Чистый операц доход 93.1 млрд руб (+26,5% г/г)

✅Рентабельность капитала (ROE) 27,1%

✅Чистый процентный доход 70.6 млрд руб (+38.8% г/г)

🔴Чистые комиссионные доходы 11.6 млрд руб (-7.1% г/г)

📊 Вывод. Банк Санкт-Петербург зафиксировал рекордную чистую прибыль в размере 50,8 млрд рублей. Рост финансового результата был обеспечен в основном за счет увеличения кредитного портфеля (на 10% в 2024 году) и повышения чистой процентной маржи до исторического максимума в 7% по итогам года.

Но нужно понимать, что рекордная чистая прибыль может пойти на спад, вместе со снижением ключевой ставки.

Рост чистой прибыли оказался ниже роста выручки из-за нестандартной ситуации с отчислениями в резервы в 2023 году, когда банк восстановил 4 млрд рублей резервов. В 2024 году на формирование резервов было направлено 5,3 млрд рублей, что соответствует приемлемому уровню стоимости риска (0,8%).

Качество активов продолжает улучшаться: доля просроченной задолженности в кредитном портфеле снизилась до 4,7% (по сравнению с 5,2% в 2023 году). Рост расходов банка остался умеренным и составил 11% за год, что ниже показателей других крупных публичных банков, уже представивших отчетность.

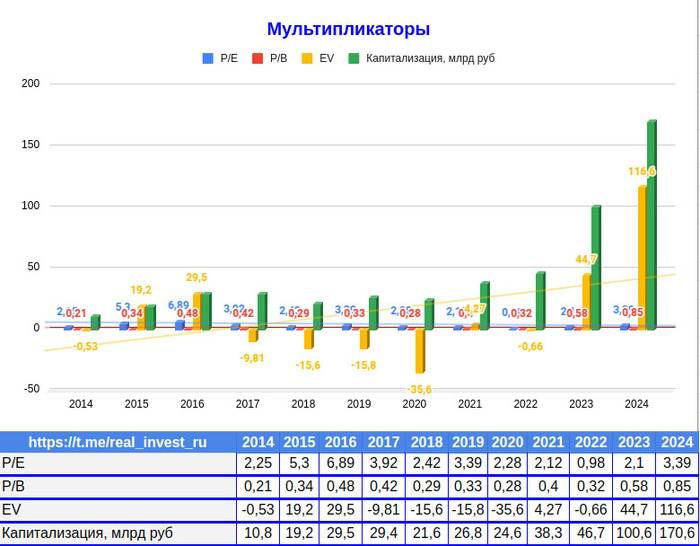

💼В своем портфеле держу Банк СПБ со скромной долей в 1%.

Если материал понравился, подписывайтесь на авторский канал Разумное инвестирование.

А еще я бесплатно предоставляю гугл таблицу по учету инвестиций. В нее подгружаются котировки с московской биржи.

Дивиденды – это хорошо, а когда они выплачиваются три раза в год, то просто шикарно. Сегодня поговорим про одного из лидеров нефтяной отрасли России, про компанию Татнефть.

Татнефть – одна из крупнейших российских нефтяных компаний, занимается разведкой месторождений, добычей, переработкой и поставкой на рынок нефтепродуктов.

Занимаются разведкой и добычей. Ресурсная база – Ромашкинское месторождение, одно из крупнейших в мире.

Крупнейший перерабатывающий Комплекс «ТАНЕКО».

Розничная сеть реализации нефтепродуктов включает 1500 АЗС.

Шинный завод Nokian

Нефтегазохимическое направление, в состав входят предприятия: ООО «Тольяттикаучук», АО «Тольяттисинтез».

Формирую капитал из дивидендных акций, показываю все свои сделки, делюсь своим опытом инвестирования, более подробно обо всем в моем телеграм-канале, подписывайтесь, чтобы не потеряться!

Ранее разбирал по дивидендам:

📱 Ростелеком, 🏦 Сбербанк, 💎Алроса, 🪙Полюс, 🛢️ Газпром нефть ,🛢️Роснефть

А теперь переходим к обзору компании и смотрим как дела у татарского нефтяника.

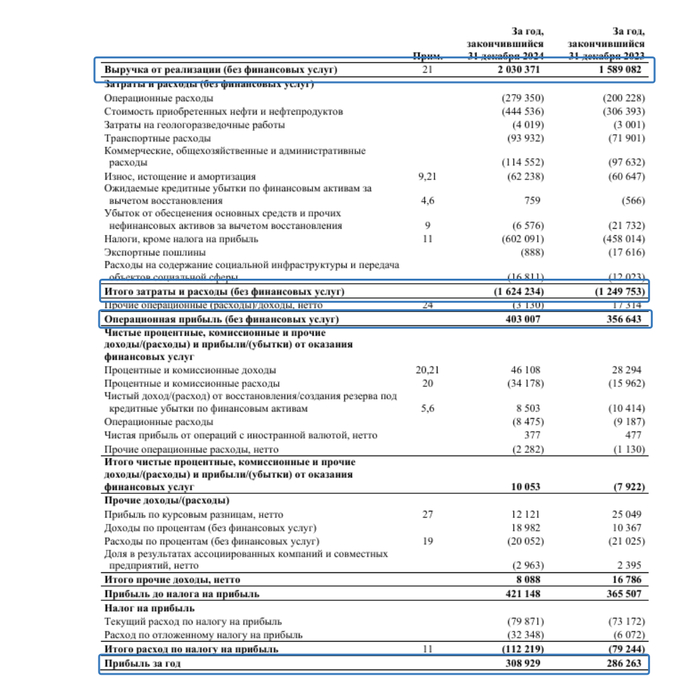

• Выручка 2,03 трлн ₽ (+27,8% г/г)

• Операционная прибыль 403 млрд ₽ (+13% г/г)

• EBITDA составила 478,37 млрд ₽ (+22,1% г/г).

• Капитальные затраты 171 млрд ₽ (-23,5% г/г)

• Чистая прибыль 306,14 млрд ₽ (+6,3%)

Дивидендная политика

Согласно дивидендной политике, Татнефть платит не менее 50% прибыли по МСФО или РСБУ, в зависимости от большей величины. По обыкновенным акциям и префам платят равный дивиденд. Выплаты осуществляют 3 раза в год (за полугодие, 3 и 4 кварталы).

Ожидаемый дивиденд

Если компания будет направлять на дивиденды 75% от чистой прибыли, то общий дивиденд за 2024 год, составит 98 ₽.

Инвесторы уже получали выплаты по итогам 1-го полугодия 2024 и за 3-й квартал 2024 в общей сложности 55,59 ₽ на акцию.

При выплате 75% от чистой прибыли, финальный дивиденд составит 43,3 ₽ на акцию с доходностью 6,3% на одну обыкновенную акцию, 6,6% на одну привилегированную. Но, как говорил сапер, давай не будем забегать вперед, а посмотрим, что скажет сама компания, и какой процент от ЧП направит на выплаты, хотелось бы 100)

Дивиденды за последние 5 лет

2020 – 22,24 ₽ (4,3%)

2021 – 42,64 ₽ (8,5%)

2022 – 67,28 ₽ (19,3%)

2023 – 87,88 ₽ (12,4%)

2024 – 98,54 ₽ (14,26%)

Дивиденды, указанные по годам, являются фактическими, то есть дата, на которую приходилась выплата, а не за определенный период. То есть, финальный дивиденд за 2024-й год, уже будет считаться как выплата в 2025-м году.

Личная доходность и окупаемость вложений

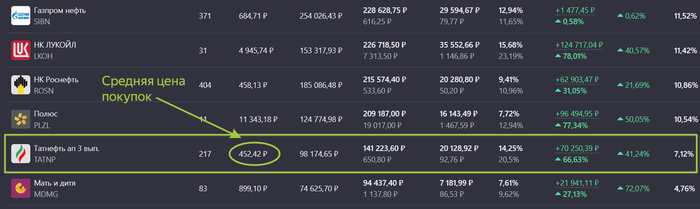

На сегодняшний день в моем портфеле 217 акций компании. Средняя цена покупки – 452,0 ₽.

Вложено в компанию Татнефть: 98 174 ₽

Дивидендов получено: 29 085 ₽

Окупаемость вложений: 29,6%.

Если все же дивиденд по итогам 2024 года составит 98 рублей, то моя личная дивидендная доходность за 2024-1 год составит 21% годовых, почти как вклады в сбере, неплохо. Вот так постепенно добирая активы по хорошим ценам, на долгой дистанции они становятся старыми деньгами, когда на вложенный рубль приходит все больше и больше отдачи.

Ведется данная статистика для понимания, когда акции той или иной компании выйдут на самоокупаемость, а еще приятно смотреть, когда твой вложенный рубль когда-то с каждым годом приносит все больше и больше прибыли, старыми деньгами могут стать только качественные, хорошие бизнесы со стабильными дивидендами, которые со временем становятся только больше, красота!

С минимумов в 2023 году, цена акции выросла на 117% с 315 до 686 ₽, при этом выплачивались солидные дивиденды, за 2023-й и 2024-й годы компания выплатила 186 ₽. За 2024-й год цена почти не изменилась, не считая общей коррекции рынка во втором полугодии.

На рынке торгуются обычные и привилегированные акции, обычка по цене 686 ₽, префы по цене 650 ₽, разница составляет на сегодняшний день 5,5%.

Мультипликатор P/E на сегодняшний день составляет 5х, торгуется ниже средних исторических показателей, но дороже, чем другие наши нефтяники

Какие риски?

Цена на нефть, для любого нефтяника, чем она выше, тем для него лучше.

Ограничения по добыче со стороны ОПЕК+. Добыча нефти в 2024 году составила 27,3 млн т, по сравнению с 2023-м годом, тогда добыли 28,5 млн т нефти.

Компания является региональной и не имеет сильной политической крыши, как например, Роснефть с Игорем Ивановичем, государство Роснефть спасать будет точно.

Санкции и дополнительные издержки, возникающие из-за них. Хоть компания и стремится не зависеть от импортного оборудования, что похвально, риски все равно имеются, усиление санкций может этому способствовать.

Также вижу риск в этих всяких зеленых повесточках, вроде весь мир уже понял, что зеленая энергетика не сможет в ближайшие десятилетия вытеснить энергоресурсы, наши руководители, как медленный газ, копируют все с запада, переходы на возобновляемую энергетику, углеродный след и бла-бла-бла.

Что имеем в итоге?

Есть поговорка: когда родился татарин, заплакал еврей. Татнефть – региональный нефтяник, при этом умудряется быть самодостаточной, успешной компанией, с запасом кеша на счетах.

Денежных средств у компании 117 млрд ₽, суммарный долг 13 млрд ₽. Чистый долг отрицательный, в размере 104 млрд ₽. При высокой ставке, компания также может использовать свои денежные средства, размещая деньги под процент.

34% акций принадлежат правительству Татарстана через различные юридические компании, тем самым, выплачивая дивиденды, пополняют региональный бюджет, одна из причин, столь щедрой дивидендной политики.

Но также компания диверсифицирует свой бизнес, уходя в переработку, выкупая шинные заводы, ну камон, тяжело бороться по добыче нефти с условной роснефтью, которая в десятки раз превышает размер Татнефти.

Абсолютная величина дивидендов из года в год только растет. Нефть – вечная тема, а при умелом управлении бизнеса получается учпочмак или Татнефть.

Для диверсификации в нефтяном секторе, акции татнефти имеют место быть, в какой доле, это уже зависит от ваших вкусов и предпочтений.

В моем списке нефтяных дивидендных коров, компания занимает почетное четвертое место с долей в районе 7% после Газпром нефти, Роснефти и Лукойла.

Поставьте лайк👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

Переводил знаменитую брошюру Tweedy, Browne о эффективности стоимостного фактора на фондовом рынке и решил посмотреть какие исследования есть по ММВБ.

1. Академические исследования

a. Работы Высшей школы экономики (ВШЭ)

Исследование: «Стоимостные стратегии на развивающихся рынках: пример России» (авторы: Иванов, Петров, 2018).

Методология: Анализ данных за 2005–2017 гг. по акциям из индекса ММВБ. Сравнение портфелей с низкими P/E, P/B и высокой дивидендной доходностью.

Выводы:

Стратегия с низким P/B принесла среднегодовую доходность 15% против 10% у рыночного индекса.

Дивидендные стратегии показали устойчивость в периоды низких цен на нефть.

Ограничения: Эффективность снижалась в периоды геополитических кризисов (2014–2015).

b. Исследование РАНХиГС

Тема: «Факторные модели на российском рынке акций» (2020).

Методология: Тестирование многофакторных моделей (стоимость, моментум, качество) на данных 2010–2019 гг.

Результаты:

Стоимостные факторы (P/B, EV/EBITDA) имели положительную премию, но уступали моментуму.

Наилучшие результаты показала комбинация низкого P/B и высокой рентабельности капитала (ROE).

2. Отчёты брокерских и аналитических компаний

a. ВТБ Капитал (2021)

Доклад: «Стоимостное инвестирование в России: миф или реальность?».

Ключевые выводы:

Низкий P/E и P/B работают в долгосрочной перспективе (5+ лет), но требуют фильтрации по долговой нагрузке (EV/EBITDA < 5).

Дивидендные аристократы (Норникель, Сургутнефтегаз) обеспечивали доходность выше рынка даже при низких ценах на нефть.

Рекомендации: Комбинировать стоимостные коэффициенты с анализом свободного денежного потока (FCF).

b. Сбербанк CIB (2019)

Анализ: «Российский рынок: поиск недооцененных акций».

Метод: Сравнение P/B и EV/EBITDA для компаний из индекса ММВБ.

Результаты:

Энергетический сектор: низкий EV/EBITDA был лучшим индикатором недооценки.

Финансовый сектор: P/B оказался более значимым, чем P/E.

c. «Финам» (2020)

Исследование: «Дивидендные стратегии на ММВБ».

Период: 2010–2020 гг.

Выводы:

Акции с дивидендной доходностью >8% приносили в среднем 12% годовых.

Риски: 30% компаний сокращали выплаты при падении прибыли.

3. Публикации в научных журналах

a. Журнал «Экономический анализ: теория и практика» (2021)

Статья: «Эффективность стоимостных коэффициентов в условиях волатильности сырьевых рынков».

Авторы: Смирнова, Козлов.

Суть: Сравнение P/E и P/B для нефтегазовых компаний (Лукойл, Роснефть) и банков (Сбербанк, ВТБ).

Итоги:

P/B был более стабильным индикатором для банков.

Для нефтегазового сектора EV/EBITDA оказался надежнее из-за влияния долговой нагрузки.

4. Диссертации

a. Диссертация МГУ (2019)

Тема: «Адаптация моделей Фамы-Френча для российского рынка».

Автор: Алексеев А.В.

Результаты:

Фактор стоимости (HML) на ММВБ имел слабую премию (2–3% годовых), что ниже, чем в модели для США.

Эффективность стоимостных стратегий повышалась при исключении компаний с госучастием (например, Газпром).

Если обобщить, то в целом стоимость работает на ММВБ и позволяет обыгрывать индекс. Нужно оговориться, что все эти исследования проводились до 2022 года. Если вы только выбираете стратегию инвестирования, то начните с дивидендных акций. Так же рекомендую ознакомится с переводом «Что сработало на рынке». Там кроме огромного массива исследований есть и готовые стратегии инвестирования. В том числе и дивидендные. Этот и другие достойные перевода инвестиционные тексты собираю на странице Библиотека инвестора.

Разбираем самые важные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Чистый убыток Газпрома по итогам 2024 года составил более ₽1 трлн по РСБУ, после прибыли в ₽696 млрд в 2023 году. Наибольшее влияние оказало снижение стоимости акций ПАО «Газпром нефть» и рост расходов по отложенному налогу на прибыль. При этом компании удалось нарастить выручку с ₽5,6 трлн до ₽6,3 трлн. — вряд ли в этом году стоит ждать дивиденды.

— КНДР стала третьим держателем биткоинов в мире после США и Великобритании на фоне взлома северокорейскими хакерами криптобиржи ByBit, — The Times. — ого, богатые.

— Президент РФ разрешил хедж-фонду из США 683 Capital Partners покупать у других западных инвестфондов российские ценные бумаги. — хм, а ведь это совсем небольшой фонд. Странно.

— Израильские военные возобновили удары по объектам ХАМАС в секторе Газа. Решение было принято после неоднократного отказа ХАМАС освободить заложников, а также отказа от предложений, полученных от Уиткоффа. — недолго продержался мир.

— Только 13,5% миноритариев Соликамского магниевого завода готовы согласиться с изъятием акций в пользу государства и получить за это компенсацию. Многие не готовы соглашаться с изъятием ценных бумаг даже с учетом компенсации. — и в чем они неправы?

— Продавцы коротких позиций по акциям Tesla заработали более $16 млрд за последние 3 месяца. Капитализация компании рухнула на $700 млрд. Всему виной спорные публичные заявления Маска и его решения на посту главы DOGE. — а не надо в политику лезть потому что.

— Интер РАО может выплатить за 2024 год дивиденды — ₽0,3537 на акцию. Окончательное решение — 28 мая. — доходность около 9%.

— Президент РФ согласился с предложением Трампа, чтобы РФ и Украина отказались от ударов по объектам энергоинфраструктуры на 30 дней. — ну, это явно не то, на что рассчитывал рынок на этой неделе.

— Инфляционные ожидания россиян в марте снизились до 12,9%. Наблюдаемая инфляция не изменилась — 16,5%. — мощное укрепление рубля дает надежду на снижение инфляции.

— Турецкие рынки резко рухнули после задержания мэра Стамбула Экрема Имамоглу — ключевого политического соперника Эрдогана. Индекс Borsa Istanbul 100 упал более чем на 8%, турецкая лира в моменте обвалилась почти на 12%. ЦБ Турции на внеочередном заседании повысил ставку овернайт-кредитования до 46%. Ключевая процентная ставка и ставка овернайт-депозитов остались прежними. — а ведь только начали инфляцию побеждать.

— ФРС сохранила ключевую ставку на уровне 4,25-4,5%. — ожидаемо.

— Дивиденды «Т-Технологий» по итогам 2024 года могут составить ₽32 на акцию. Также «Т-Технологии» отчитались о рекордной выручке, которая за год увеличилась в 2 раза и приблизилась к ₽1 трлн, и чистой прибыли в ₽122 млрд. — дивдоходность, правда, ни о чем — около 1%.

— Стоимость акций VK резко упала на 7,5% на фоне публикации отчета за 2024 год и сообщения о планах по допэмиссии акций. Выручка компании выросла до ₽147,6 млрд, скорректированная EBITDA оказалась отрицательной, а чистый годовой убыток вырос более чем в 2 раза. — у VK всё стабильно негативно.

— Банк Англии сохранил базовую процентную ставку на уровне 4,5%. — ожидаемо.

— В феврале россияне купили на 5,5% меньше легковых автомобилей с пробегом, чем месяцем ранее. Год к году продажи уменьшились на 0,6%. Продажи новых автомобилей в РФ в феврале сократились на 24,9% по сравнению с тем же месяцем 2024-го. — спрос продолжает падать.

— Совет директоров X5 рекомендовал дивиденды — ₽648 на акцию. — доходность 17,7%.

— Банк «Санкт-Петербург» может выплатить дивиденды за 2024 год в размере ₽29,72 на обыкновенную акцию и ₽0,22 — на привилегированную. Окончательное решение — 24 апреля. — доходность обыкновенных бумаг выше 7%.

— ЦБ сохранил ставку на уровне 21%. Для достижения целевых значений по инфляции (4%) к 2026 году, потребуется длительный период жесткой ДКП. Уверенности в устойчивости замедления роста цен пока нет. ЦБ нужны железные доказательства устойчивости дезинфляционных тенденций. А если их не будет, он при необходимости может вернуться к повышению ставки. — в целом, сохранилась жесткая риторика, как я и прогнозировал перед заседанием на своем канале. На этом, собственно, рынок акций и снизился в пятницу.

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

По состоянию на 24 марта 2025 года наша команда (хедж-фонда) смогла полностью завершить работу по 34 заявлениям OFAC.

📃 В этой публикации мы хотели бы затронуть несколько важных аспектов и обновлений, касающихся индивидуальных лицензий OFAC.

1] Команда OFAC обновила инструмент для навигации по файлам и формам.

Доступ по ссылке https://ofac.treasury.gov/file-finder. Обновленный инструмент позволяет пользователям и специалистам осуществлять поиск по всему контенту портала OFAC. File Finder позволит найти нужную форму, уведомления, информацию из реестра, распоряжения и другие юридические документы, пресс-карты, рекомендации, специальные руководства, а также многие записи.

2] OFAC для улучшения пользовательского взаимодействия ввёл новую систему учёта.

В дополнение к текущему процессу подачи заявлений, на официальном портале OFAC появилась возможность завести персональную учетную запись для подачи запросов на получение конкретных лицензий или интерпретационных указаний, а также для подачи отчетов.

Зарегистрировав учетную запись, заявители смогут сохранять и возвращаться к заявлению, находящемуся в процессе рассмотрения; просматривать список своих заявлений и связанные с ними статусы дел в единой панели;

3] OFAC расширил свою команду по соблюдению требований Office of Terrorism & Financial Intelligence на 7 человек, что должно положительно сказаться на обработке заявок от физических и юридических лиц из России ($SPBE, $T, $VTBR).

Статус:

2 лицензии выпущены. 1 лицензия (LE) успешно применена;

10 обращений в статусе (в процессе выпуска);

1 обращения в статусе reconsider update;

2 отклонено;

13 в ожидании;

5 обработано;

—

Автор: Виктор Кох

Редактор: Елена Шураева

Итого, пополнений стало 40 тысяч за март, это рекордное значение. В прошлом месяце было 35к, план на этот год не менее 30к в месяц, пока идем выше плана, набираем обороты.

И это с учетом того, что начал заниматься зубами, в клинику отпер не мало денег в этом месяце, но активные доходы помогли сделать хорошие пополнения и даже не лезть в резервы толком.

25 числа планирую котлетить ОФЗ, надо увеличивать купонную пенсию, дисконт по офз снижается.

https://t.me/EvgeniyFokin телеграмм с моими сделками, мыслями, оперативными новостями, подписываемся.

Всем успешных инвестиций.