Первичные размещения облигаций: план на неделю с 24.03 по 30.03.25

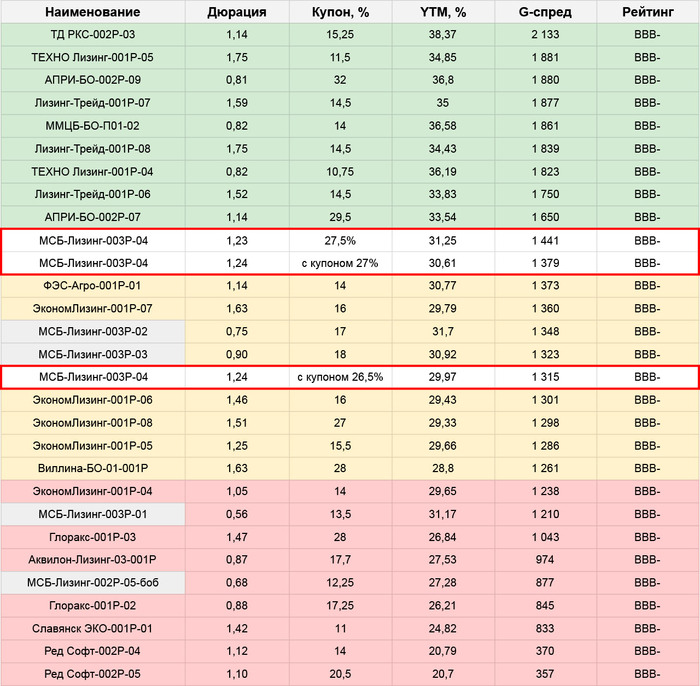

🚜 МСБ Лизинг: BBB-, 2 выпуска – фикс до 27,5% ежемес. (YTM до 31,25%), флоатер ΣКС+650 ежемес. (EY~31,03%), 1,5 года/5 лет, 400 млн.

Подробный разбор здесь, мнение по фиксу – где-то между нейтральным и положительным

🧺 Бианка Премиум: BB, купон до 28,5% ежемес. (YTM 32,41%), 2,3 года, 180 млн.

Здесь после дебютного летнего выпуска RU000A1097X8 вышел всего один отчет за 3кв, где пока не видно никакого эффекта от крупного (по меркам компании) займа. Из того, что видно? – обслуживать новые долги со старым балансом Бианка абсолютно точно не сможет, поэтому лучше бы этот эффект в итоге появился

Параметры ни рыба, ни мясо: мы пока еще не отвыкли от купонов 29+ в ВДО и отвыкать не очень то и хочется. Прошлый выпуск, тоже с довольно средними условиями, рынок принял скорее позитивно. Поэтому и новый я бы не назвал безнадежным – но премии к старому здесь нет, только на уровне ТКД

Для себя по поводу участия пока не определился, но если выбирать из двух похожих по концепции ВДО на этой неделе – то Технология мне нравится больше

🌾 Агродом: B, купон 30% ежемес. (YTM 34,5%), 1,1 года, 80 млн.

Небольшой обзор эмитента здесь. Мне решительно не заходит идея давать денег компании, которой на обслуживание долга нужно будет набрать примерно втрое выше текущей операционной прибыли. С купоном 33%, как у Ойл Ресурса, на это еще можно было бы на короткое время закрыть глаза, а вот с 30% закрывать уже как-то и не хочется

Маленький объем и квальский выпуск – цена может сходить куда угодно, но из-за невысокой ликвидности заработать тут в любом случае получится только в процентах, а не в деньгах – поэтому, считаю, абсолютно не стоит своих рисков

🏥 Аптечная сеть 36,6: BBB+, купон до 25,5% ежемес. (YTM до 28,71%), 1,5 года, 1 млрд.

Сильно закредитованная компания, которая при этом умудряется работать не в минус и расширяться через M&A (а в любой непонятной ситуации делает успешную допэмиссию акций)

По итогам 2024 «36,6» сообщила, пока неаудированно, о росте выручки на ~30% и ебитды на ~45%. Прибыль, вероятно, около нуля или чуть ниже, за счет роста финрасходов: основные долги у сети облигационные, причем по плавающим ставкам – они выпускали флоатеры еще задолго до того, как это стало мейнстримом

Бумаги неликвидные, поэтому как рынок оценит новый выпуск – понять тоже сложно. Можно предположить, что за счет публичного статуса на рынке акций, редкого сектора и известного B2C бренда – Аптека будет торговаться получше своего формального рейтинга, несмотря на слабые финансы. Идея получается аналогичная Бианке/Технологии – в остальном, если смотреть на голые параметры выпуска, никакого интереса я тут не вижу

🎈Технология: BB+, купон 28% ежемес. (YTM ~31,89%), 1,5 года, 200 млн.

Познакомиться с эмитентом можно в разборе прошло выпуска. Технология – часть группы компаний «Гелий 24», и оценить их финансовое положение без МСФО по группе не получится. МСФО нам обещали в 2024 году, но так и не сделали – поэтому остается ориентироваться на заметки НКР, которое в сентябре поставила компании негативный прогноз по рейтингу. Причина – выросшая долговая нагрузка за счет увеличения займов связанным сторонам, это как раз то, из-за чего изначально и были претензии к неполноценной отчетности Технологии

А вот дебютный выпуск RU000A107DD7 в конце 2023 года зашел очень хорошо: можно сделать вывод, что рынок не смущают непрозрачные финансы, а кредит доверия к собственнику и сектору высокий. Рассчитывать, что этот сантимент останется и далее, – считаю, что можно. И слабоватые параметры выпуска он должен бы компенсировать

Большим объемом я бы сюда не ходил, но небольшим – почему бы и нет, существенных рисков на короткой дистанции не вижу. Чекпоинт будет в начале июня-2025, на погашении первого выпуска – полагаю, новый собирают именно для рефинанса и полагаю, соберут его без особых проблем, так что и этот момент должен пройти вполне гладко

🌾 Фосагро USD: AAA, купон до 9% ежемес. (YTM ~9,5%), 2,5 года, 200 млн. USD

Посмотрим в понедельник на торги по свежему Норникелю RU000A10B4K3. Этот выпуск на него очень похож: мало того, что премия к своим старым бумагам имеется, здесь еще и вполне адекватный срок (не ЛДВ, но и не 1 год, как у Норки). Поэтому на выпуск смотрю позитивно – главное, чтобы купон не укатали на сборе слишком сильно. Табличку, как всегда, сделаю ближе к дате

👉Ссылка на полную табличку с размещениями

✅Мой телеграм, где много интересного: https://t.me/mozginvest

(пишу про облигации и акции РФ, ЦФА)