Сегодня в выпуске:

— Пойдет ли юань в рост? Ставки по юаневому РЕПО ЦК вышли в положительную зону.

— Чего ждать от Банка России в пятницу? Посмотрим на RUSFAR и IRS KEYRATE.

— А вы знали, что нефть сейчас стоит ниже уровня 1982 года?

— Печальный старт президентства Дональда Трампа.

Доброе утро, всем привет!

Хотелось обратить внимание достопочтенной публики на ставки по юаневому РЕПО ЦК.

Дело в том, что впервые за многонедельный период они вышли в положительную зону. Скажем так, это не прям сигнал-сигнал. Скажем так, в принципе отрицательные ставки – это было несколько удивительно.

В положительную зону вышли как недельные репо, так и овернайты.

Если кто не читал и пропустил, то (в двух словах) РЕПО ЦК – это когда берут деньги в долг под залог ценных бумаг с обязательным. Можно в рублях. А можно в юанях.

Когда в июне прошлого года заметно выросли ставки на сделки в юанях, то затем мы получили мощный рост этой валюты. В конце ноября ставки резко пошли вниз. Вниз же пошёл и юань.

В общем, следим за этим делом.

***

Подкрадывается решение по ключевой ставке ЦБ РФ.

Чего ожидать?

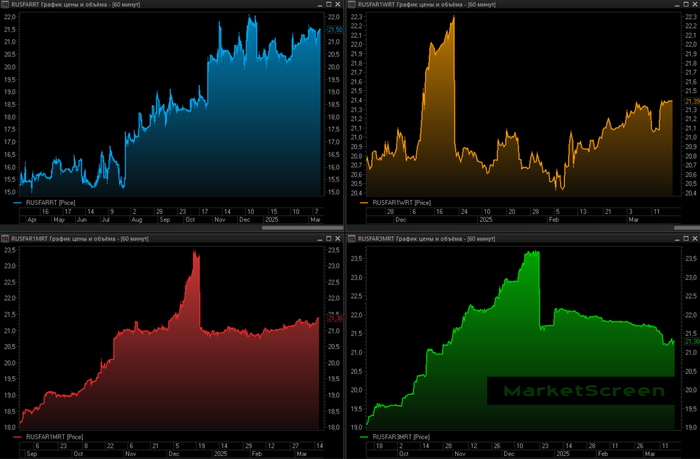

Ну смотрите. Ставки по РЕПО с КСУ. Индикатор RUSFAR. По сути, это консенсус-прогноз сотен участников Денежного рынка относительно будущего изменения ключевой ставки. 3-месячный индикатор однозначно намекает на снижение ставки на своём временном горизонте. А вот месячный, недельный и овернайт как-то в снижения не верят от слова «совсем». На своих временных горизонтах. И идут в рост. Но это на всякий случай. Рост навряд ли кто-то всерьез рассматривает.

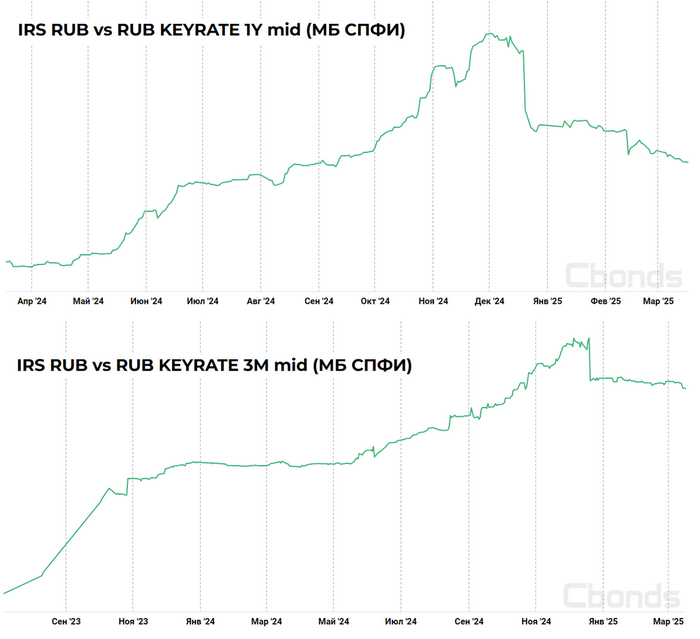

Процентные свопы на ключевую ставку. Там минимум 3-месячные. Я смотрю их и годовые. Динамика, в принципе, аналогичная. На 3 месяцах уже думают, что могут снизить. Ну а год без вариантов.

Ждём недельные данные по инфляции. Сегодня.

***

А вы что думаете, легко быть страной-бензоколонкой?

Сегодня нефть марки Brent торгуется на том же уровне, что и два десятилетия назад. И это в номинальном выражении. Если учесть совокупное влияние инфляции, то в реальном выражении нефть находится на том же уровне, что и 25 лет назад, и ниже уровня 1982 года, когда президентом был Рональд Рейган.

Как сказал Скотт Шеффилд, пионер сланцевой добычи, который в прошлом году продал свою компанию Pioneer Natural Resources Co. компании Exxon Mobil Corp. примерно за 60 миллиардов долларов: «Очень трудно делать деньги при нефти по 50 долларов».

***

«Скоро всей вашей Америке кирдык!»

У Федерального резервного банка Атланты модель прогнозирования засбоила. Еще 7 марта она ванговала американскому ВВП снижение по итогам первого квартала 2025 года на 1,6%, а вчера нарисовала другую цифру: -2,1%.

Модель сия называется GDPNow. Предоставляет «прогноз» официальной оценки до ее публикации, оценивая рост ВВП по методологии, аналогичной той, что использует Бюро экономического анализа США.

GDPNow не является официальным прогнозом ФРС Атланты. Скорее, её лучше рассматривать как текущую оценку реального роста ВВП, основанную на доступных экономических данных за текущий измеряемый квартал. В GDPNow нет никаких субъективных корректировок - оценка основана исключительно на математических результатах модели.

Говорят, этот магический шар был прав в своих оценках ВВП за 3 и 4 кварталы прошлого года. И ошибся всего лишь на одну десятую по 2 кварталу.

***

Дорогие подписчики, в начале апреля (где-то в районе 10 числа) у Банка России выйдет вот такая штучка, только с циферкой 3 и словом «март» вместо «февраль».

И вот там в разделе «Валютный рынок» нам всем с вами совершенно точно и подробно распишут, что привело к этому валютному ужасу последних дней. Напишут, как вели себя экспортёры. Сообщат, сколько продали физики. И, возможно, расскажут про невидимых западных инвесторов, которые, обгоняя свой собственный радостный вой, расталкивая друг друга руками, скупают отечественные (наши) рубли, чтобы на них скупать отечественный (наш) же фондовый рынок.

Ну а пока, да. Пока можем и сами посообщать. Всё ж ясно, как белый день. Кому-то. Наверное.

***

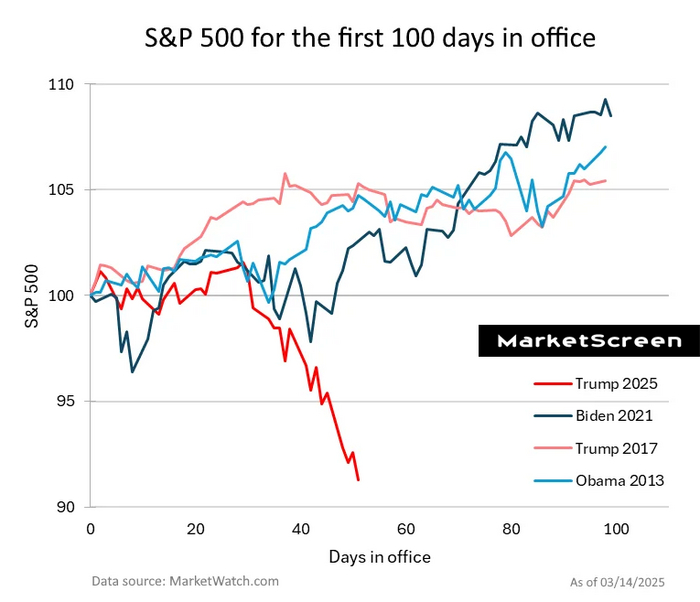

Пишут, у Дональда Фредовича крайне неудачное начало президентского срока. А если конкретно, то в области фондового рынка.

Первые 100 дней трёх прошлых президентов, включая и первый срок Трампа, неплохо отражались на котировках акций. В этот кон 100 дней еще не прошло. Но первые 50 совсем унылы.

Зарубежные экономические блогеры говорят, что никто нифига не понимает, что происходит. Полная неопределенность в экономике и политике. И постоянные клоунские шоу в Вашингтоне. Сегодня туда вроде Конон Макгрегор понаехал.

А в итоге все, кому надо, закупятся на лоях.

***

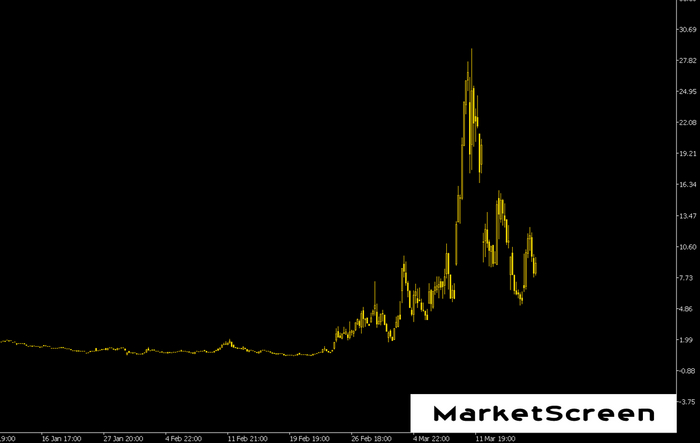

Вы же помните, что акции Теслы с 18 декабря 2024 упали в моменте чуть более чем на 55%?

Ополовинились, значит.

Так вот, породистое информационное агентство Финансовые времена сообщает, что на этом деле хедж-фонды заработали 16,2 млрд $. Правда, этому празднику предшествовали годы боли, в течении которых все эти хедж-фонды активно шортили Теслу. Ну так говорят.

Скорее всего они не просто шортили акции, а работали через опционы, набирая время от времени путы разных экспираций. Вот, к примеру, на картинке опцион-пут на акции Теслы со страйком 240 и экспирацией 21 марта. А на американском рынке опционы весьма разнообразны. Даты экспираций на любой вкус, ликвидности хоть жопой ешь. Набирается корзина опционная на случай обвала. При этом они могут владеть акциями. И владеют. Получая еще и дивиденды.

Смотрите, менее чем за месяц этот опцион вырос на 5500%. Сдулся потом, конечно, но это неважно. В этом и смысл хеджа. Хеджирования. Цель – получать прибыль при любых ситуациях на рынке. Обычно думают, что смысл в минимизации убытков. Тоже верно. Но по максимуму вот так - вытягивать из любой ситуации.

Опционы-пут – это страховка от падения

Опционы-колл – страховка от роста

Публичное вмешательство главы Tesla в европейскую политику, включая поддержку ультраправых партий, способствовало падению продаж автомобилей в Европе, а масштабные сокращения расходов федерального правительства, которые он проводит в качестве главы так называемого Департамента эффективности правительства, также вызвали негативную реакцию.

«У Tesla был очень сильный бренд, и Илону удалось полностью его разрушить», - говорит Пер Лекандер, управляющий партнер хедж-фонда Clean Energy Transition с капиталом 1,5 млрд долларов, который впервые поставил на Tesla несколько лет назад. «Маск находится не на той стороне, где его покупают. Tesla покупают не люди в ковбойских сапогах».

В общем, мы думали, он хороший, а он вон какой!

На прошлой неделе JPMorgan понизил целевую цену Tesla на конец года до $120 со $135, написав в примечании: «Нам трудно представить что-либо аналогичное в истории автомобильной промышленности, когда бренд так быстро терял бы свою стоимость».

***

Друзья, не стесняемся, жамкаем кнопочку "₽ Поддержать". Проекту MarketScreen на пользу, и всем приятно.

Почитать всё раньше и больше можно на моём экономико-познавательном канале — MarketScreen

Еще больше интересной и познавательной инфы я даю здесь: MarketScreen

Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers