Можно бесконечно смотреть на три вещи: огонь, воду и как аналитики переобуваются на лету. Месяца хватило уважаемым дамам и господам для того, чтобы и так скромный топ из семи акций переделать. Ну хорошо, смотрим новый топ.

Если богатеете на дивидендах, обязательно подписывайтесь и не пропускайте новые дивидендные обзоры.

В предыдущей итерации аналитики из SberCIB убрали Совкомбанк и Роснефть, а теперь решили убрать ещё и НЛМК. Почему так произошло? В ближайшее время НЛМК может объявить дивиденды за 2024 год, однако аналитики не наблюдают улучшений на рынке, что связано с низким спросом на сталь. Северсталь уже сказала, что не заплатит, так что в Сбере решили, что и НЛМК может повторить тот же финт.

Почуяв, что их могут уволить, и им придётся искать работу на Хэдхантере, аналитики пришли к выводу, что стоит включить в топ именно эту компанию. Компания извлекает выгоду из текущей ситуации на рынке труда в стране. В SberCIB ожидают, что до 2028 года она будет ежегодно выплачивать дивиденды с двузначной доходностью. Кайф.

Банк Санкт-Петербург

Ожидаемая дивдоходность год: 15,3%

БСПб продолжает работать очень эффективно, он показал лучшую доходность среди всех банков за 2024 год. У меня в портфеле нет.

Лукойл

Ожидаемая дивдоходность за год: 13,4%;

Невозможно представить ни один топ дивидендных акций без Лукойла, главного дивидендного аристократа РФ. У меня в портфеле в топ-5.

Татнефть

Ожидаемая дивдоходность за год: 13,2%;

Благодаря высоким финансовым показателям и вероятному сокращению инвестпрограммы Татнефть сможет платить высокие дивиденды. У меня в портфеле есть.

Headhunter

Ожидаемая дивдоходность за год: 13%;

Работодатели ищут работников, и Хедхантер — основная площадка для поисков. Пока на рынке дефицит кадров, можно ждать хороших дивидендов. А кому нужна новая работа, можно обновить резюме. У меня акций HH нет.

Сбер

Ожидаемая дивдоходность за год: 12,9%

Аналитики Сбера включили свой банк в топ, но не из скромности, а согласно консенсус-прогнозу СПбМТСБ. Ну и правильно, это же зелёная кэш-машина. У меня в портфеле тоже есть в топ-5.

Транснефть

Ожидаемая дивдоходность за год: 12,5%.

Транснефть обложили повышенными налогами, акции скорректировались, но при текущих котировках дивдоходность остаётся высокой. Отрицательный Чистый долг также внушает оптимизм, как и повышение тарифов на прокачку. У меня нет таких акций.

ФосАгро

Ожидаемая дивдоходность за год: 12,1%;

В Сбере прогнозируют рост прибыли и свободного денежного потока, но для этого ФосАгро нужен слабый рубль и рост цен на удобрения. У меня в портфеле есть немного.

Итого, у меня в портфеле есть 4 из 7 представленных в топе акций. Транснефти, HH и БСПб нет. Аналитики Сбера, видимо, решили все акции, которые я бережно покупаю, вычеркнуть из топа, не иначе. Уже трёх недосчитался. Как считаете, кого не хватает в топе? Икс 5, может быть, префов Сургута?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

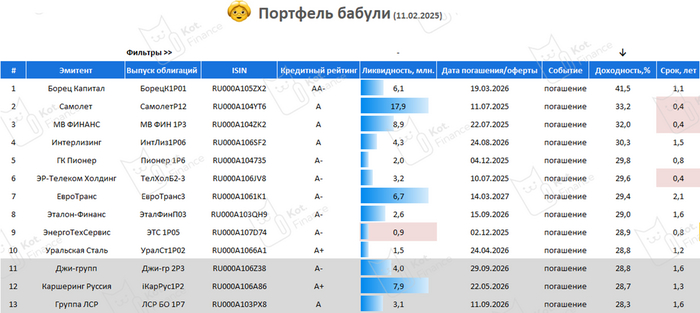

Диверсифицированный, доходный, надежный, и максимально простой портфель. Бабуля одобряет!🤟

Мы придумали портфель бабули, чтобы предлагать простые и надежные решения, не требующие много времени. Кредитный рейтинг А- и выше – золотая середина (компромисс) между риском и доходностью.

· Высокая надежность (А- и выше), потому что толерантность к риску низкая

· Высокая диверсификация, и в то же время не навязчивость с количеством выпусков, чтобы число корпоративных действий, реинвестирования, и прочего – не напрягало

· Высокая ликвидность (легко купить/легко продать)

Портфель бабули не предполагает ребалансировку, ведь главное правило - максимально простой портфель. Но мы экспериментируем с ребалансом в другом проекте

✅Что мы выбрали:

• Борец 🆕

• Самолет

• М.Видео

• Интерлизинг

• Пионер

• ЭР-Телеком 🆕

• Евротранс

• Эталон 🆕

• ЭТС 🆕

• Уральская сталь

🆕- изменения относительно прошлого выпуска

У нашей бабули стальные 🥚, поэтому она купила ГК Борец даже не смотря на их проблемы. Но бабуля рекомендует заменить их кем-то другим (см. серую заливку)

Самой концентрированной отраслью оказалось жилищное строительство, но его доля всего 15%

Средневзвешенная доходность 30,6%❗Без ГК Борец доходность бы составила 29,7%, снизившись второй месяц подряд. И это хорошо, ведь снижение доходности = рост тела облигаций 👍

средневзвешенный срок ~1,1 год

Почему мы меняем состав?

Портфель бабули – это подборка📋, а не портфель💼 в буквальном смысле. Ее цель – дать интересные идеи для вложений в облигации сейчас⏰. Можно держать до погашения, т.к. портфель бабули задумывался как пассивный. А для реинвестирования лучше брать новых лидеров. Кто хочет ребаланс – 👵🤘Бабуля на максималках

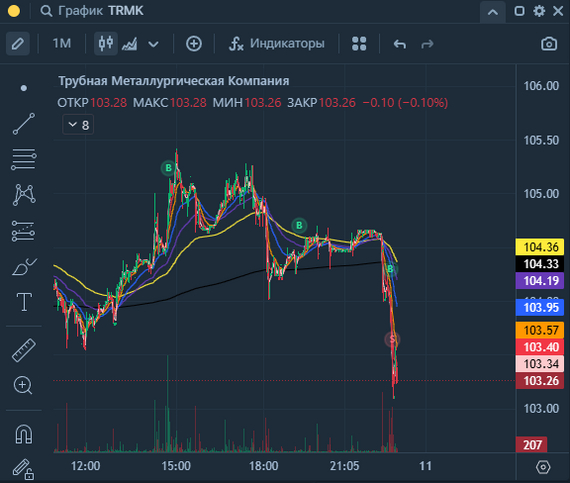

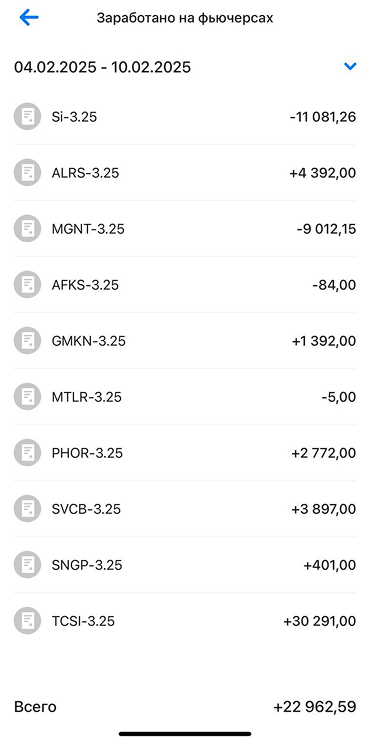

Так же 2 сделки в минус Минуса: ▪️ $AFKS не зафиксировал +0.46%, ожидал ниже. Как итог закрыл в -0.24% ▪️ $TRMK На новости решил закрыть позицию в -1.75%

Плюсы: ▪️ $SMLT 2 раза прокатился, сначала в шорт, потом перевернулся в лонг, забирал по +0.20% ▪️ $SELG Прокатился на объемах в +0.63% ▪️ $SOFL Брал на отскок + 0.20% ▪️ $PIKK Сделка была не сегодня, но все равно хочется поделиться, из -1.5% вышел в +0.34% ( Набирал лесенкой )

🪵 Как итог день в минус, те истории которые отыгрывал быстро, зашли. То что хотел подержать, в минус, причем в хороший )

P.s В последнее время мне больше нравится именно скальп, и если не плохие новости, сегодня был бы прекрасный торговый день. Но ничего не поделаешь, идем дальше )

1. ⚖ Сбалансированный портфель «Антихрупкость» — лонг по сильным и шорт по слабым бумагам, еженедельная балансировка на предстоящую неделю (фьючерсы, акции).

2. 💡Долгосрочный венчур «Лучшая идея» — один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

3. 🚀 Краткосрочный венчур «To the moon» — спекуляция, один или два явных лидера роста, падения на предстоящую неделю (фьючерсы, опционы, акции).

Cравнение результатов стратегии "Антихрупкость" ⚖

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

1. Фосагро 03.02 - 7026 руб. | 10.02 - 7192 руб. | +2.36%

2. Сургутнефтегаз прив. 03.02 - 58 руб. | 10.02 - 58,6 руб. | +1.03%

3. Алроса 03.02 - 55,9 руб. | 10.02 - 58,4 руб. | +4.47%

4. Норникель 03.02 - 118,7 руб. | 10.02 - 121,5 руб. | +2.36%

5. Совкомбанк 03.02 - 15 руб. | 10.02 - 15,5 руб. | +3.33%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. АФК Система 03.02 - 14,2 руб. | 10.02 - 14,3 руб. | +0.70%

2. Мечел обык. 03.02 - 108,8 руб. | 10.02 - 108,1 руб. | -0.64%

3. Магнит. 03.02 - 4649 руб. | 10.02 - 4780 руб. | +2.82%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 03.02 - 2926 руб. | 10.02 - 3012 руб. | +2.94%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Опять нет никаких инсайдов по этим цифрам. Деньги идут на рынок с двух сторон - это хорошо.

Давайте лучше посмотрим графики.

Фьючесрс на Индекс Московской Биржи: недельный таймфрейм

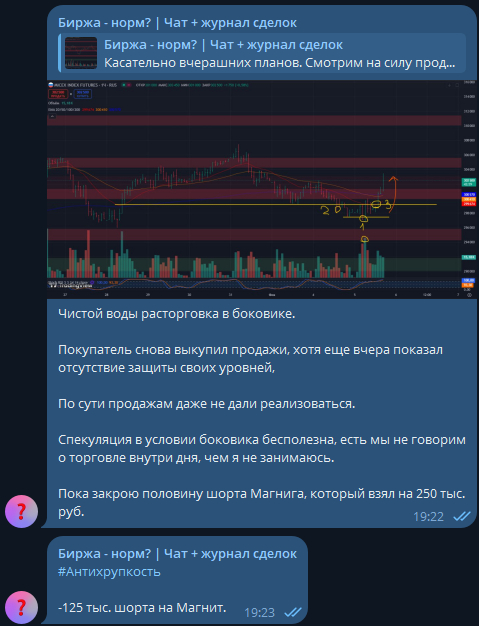

Какая у нас ситуация. В прошлом обзоре мы отметили, что продажи в виде двух последних красных баров слабые и подтверждением чему должна была быть слабая защита уровней.

Так и случилось, но через хитрую расторговку, которая, вероятно, еще не закончилась, но из-за нее потянулся к усреднению новыми шортами (по «Магниту» на -250 тыс. руб.).

По сути, сейчас перед покупателем 6 остался лишь слабый горизонтальный уровень 5, и что мы должны сделать со слабым уровнем? Пробить, и еще как!

Объём, прогресс, результат и все другие признаки продолжения движения вверх. Будем посмотреть, но пока жду именно продолжения.

Фьючесрс на Индекс Московской Биржи: дневной таймфрейм

В районе уровня 1 была самая ожесточенная и хитрая расторговка, которая ясней будет видная на часовике. Если кратко, то покупатель показал полный провал защиты хорошего уровня, а потом просто выкупил все продажи и прошел сквозь уровень 2 как нож по маслу, еще и без объемов.

Дело пахнет манипуляцией, но отсутствие объемов оставляет место для возвращения к этим уровням для теста адекватности и обоснованности покупок, которые так легко прошли продажи.

Фьючесрс на Индекс Московской Биржи: часовой таймфрейм

Считаю, что все внимание на уровни 1, 2, 3. Уровень 3 должен качественно пробиваться, если мы хотим лонги. Уровень 2 должен защищаться покупателем, потому что там был ранее продавец, которого поглотили. Уровень 1 является основой поддержки лонгового движения, пока его не пробили, никаких шортов.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

100% портфеля в лонг.

40% портфеля в шорт.

Стратегия "Антихрупкость" ⚖ на следующую неделю💼

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Текущие позиции и портфель 450 тыс. руб.

Лонги по акциям

1. Фосагро - 132 тыс. руб. или 29%

2. Сургутнефтегаз прив. - 60 тыс. руб. 13%

3. Алроса - 106 тыс. руб. или 24%

4. Норникель - 59 тыс. руб. или 13%

5. Совкомбанк - 64 тыс. руб. или 14%

Общий: 421 тыс. руб. или 93%

Шорты по акциям

1. АФК Система - 30 тыс. руб. или 6%

2. Мечел обык. - 54 тыс. руб. или 12%

3. Магнит. -188 тыс. руб. или 41% (закрою 90 тыс. руб.)

Общий: 272 тыс. руб. или 60%

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) на следующую неделю 💪

1. Фосагро 10.02 - 7192 руб. руб. PHZ4 фьючерс.

📈 7192 руб. (132 тыс. руб.)

2. Сургутнефтегаз прив. 10.02- 58,6 руб. SGZ4 фьючерс.

📈58,6 руб. (60 тыс. руб.)

3. Алроса 10.02 - 58,4 руб. ALZ4 фьючерс.

📈 58,4 руб. (106 тыс. руб.)

4. Норникель 10.02 - 121,5 руб. GKH5 фьючерс.

📈 121,5 руб. (59 тыс. руб.)

5. Совкомбанк 10.02 - 15,5 руб. SCH5 фьючерс.

📈 15,5 руб. (64 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX) на следующую неделю👎

1. АФК Система 10.02 - 14,3 руб. AKH5 фьючерс

📉 14,3 руб. (30 тыc. руб.)

2. Мечел обык. 10.02 - 108,1 руб. MCZ4 фьючерс

📉 108,1 руб. (54 тыс. руб.)

3. Магнит 10.02 - 4780 руб. MNH5 фьючерс

📉 4780 руб. (95 тыс. руб.)

Если с легкостью пройдём уровень 2 на часовике, то возьму снова в шорт Магнита на 150 тыс. руб.)

Стратегия "Лучшая идея" 💡

Без изменений.

Стратегия «To the moon» 🚀

Текущие позиции и портфель 100 тыс. руб.

С прошлой недели в наличии Совкомбанк, пока держу на 50% от портфеля.

Планы на следующую неделю

Возьму на другие 50% Сургутнефтегаз, но надо посмотреть на развитие движения в ближ. пару дней буду отталкиваться от уровней и отписываться в канале.

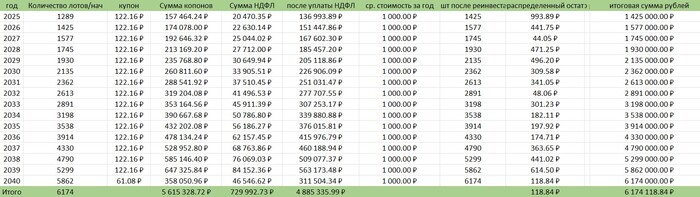

1 000 000 ₽ вложенные в акции Газпром в 2006-м превратился в убыток размером -77.7%. Разбор сухим расчётом, учитывая ежегодное реинвестирование дивидендов в увеличение числа акции в портфеле.

Вложить деньги в «голубую фишку» Газпрома когда-то казалось безопасной ставкой. Но спустя почти 2 десятилетия даже с учётом дивидендов реальная ценность этих инвестиций испарилась. Почему гигант, который казался нерушимым, стал ловушкой? Это не история о «плохой компании», а пример того, как глобальные изменения и геополитические разломы ломают даже гигантов.

График

1. Акции.

Котировки Газпрома в моменте находятся на локальных минимумах. Инвесторы, рассчитывавшие на доходность, остались с обесценившимся активом.

2. Дивиденды: спасение, которое не спасло

Компания практически стабильно выплачивала дивиденды(за исключением последних лет), но их размер мерк на фоне стремительного роста цен. Даже реинвестирование не компенсировало потерю покупательской способности: то, что когда-то позволяло купить жильё или стартап, теперь едва покроет часть этих затрат.

3. Инфляция и курс: немые убийцы капитала

Рубль за это время пережил несколько волн девальвации, а цены на товары и услуги выросли в разы. Инвестиции, которые казались надёжными в национальной валюте, в глобальном измерении оказались пустышкой.

Предварительные итоги: — Не существует «непотопляемых» активов — их нет. — Диверсификация: ставка на одну компанию, отрасль — риск, который редко оправдан. — Смотреть не на номинальные цифры, а на реальную ценность денег. Инфляция, курс и тренды — три кита, на которых стоит любая инвестиция.

Методика расчёта:

За стартовую сумму берётся 1 миллион рублей. Он выделяется на покупку акций Газпром в 2006 году по 240 рублей. Затем все выплаченные дивиденды уходят на увеличение числа акций в портфеле по средней стоимости акций за год, после вычета НДФЛ. Итоговая сумма в рублях означает финансовый результат всех акций в портфеле по текущей стоимости на фондовом рынке. Покупательская способность считается следующим образом: из 1 миллиона рублей с 2006 ежегодно вычитаю инфляцию, согласно статистике Росстата. Конечная число не сумма в номинале, а покупательская способность рубля на сегодняшний день относительно 2006. В расчёте отсутствует брокерская комиссия за сделки, важно учитывать.

Наглядная таблица с учетом всех реинвестов, ндфл и прочего

Итоги расчёта:

С учетом реинвестиций дивидендов за 19 лет сумма активов составляет 1 141 413₽ в номинальной стоимости или +14.14% в процентном выражении.

Сумма всех дивидендов: 968 981.69₽

На уплату НДФЛ от полученных дивидендов ушло 125 967.62₽, что чуть меньше, чем показывает итоговый номинальный финансовый результат на сегодняшний день.

1 миллион рублей в 2006 году равен сегодняшним 223 025.15₽ покупательской способности сегодня(если оставить его под подушкой в 2006 и достать сегодня, в 2025), согласно официальной инфляции по Росстату, что даёт убыточный финансовый результат в размере -77.7% (в 2006 году миллион был почти целым состоянием, а сегодня...)

Что-бы инвестиции «догнали» инфляцию, акциям Газпрома необходимо вырасти до 621.45 ₽, или на 348.38% от стоимости на момент написания 138.6 ₽.(сегодня чуть-чуть повыше)

Финальная мысль: История с «Газпромом» напоминает: даже «надёжные» активы требуют диверсификации. Инфляция, геополитика и структурные изменения в экономике могут перечеркнуть расчёты на долгий срок. Инвестируя, важно регулярно пересматривать портфель и учитывать макротренды.

Если вы начинаете инвестировать, наверняка сталкивались с терминами ПИФ (паевой инвестиционный фонд) и ETF (биржевой инвестиционный фонд). На первый взгляд, оба инструмента похожи: они дают возможность вложить деньги в широкий спектр активов, не покупая их по отдельности. Но между ними есть существенные различия, которые могут повлиять на вашу доходность. В этой статье разберём, как работают ПИФы и ETF, их плюсы и минусы, а также поможем определиться, что выбрать.

Что такое ПИФ?

ПИФ — это инвестиционный фонд, управляющий которого собирает деньги инвесторов и размещает их в разные активы: акции, облигации, недвижимость. Главная особенность ПИФов в том, что они управляются активно: команда профессионалов принимает решения о покупке и продаже активов.

Пример: ПИФ акций может вкладывать деньги в 10-15 компаний, которые, по мнению управляющих, покажут лучший рост. Прибыль распределяется между пайщиками пропорционально их вложениям.

Плюсы ПИФов:

Профессиональное управление: команда экспертов принимает решения за вас.

Широкий выбор фондов: можно найти ПИФы для акций, облигаций, недвижимости и даже сырья.

Подходит для тех, кто не хочет вникать в рынок.

Минусы ПИФов:

Высокие комиссии: часто превышают 2% в год, что снижает доходность.

Ограниченная ликвидность: покупка и продажа паёв занимают несколько дней.

Результат зависит от квалификации управляющих.

Что такое ETF?

ETF — это пассивный инвестиционный фонд, который отслеживает определённый индекс или активы. Он торгуется на бирже, как акции, что делает его доступным для покупки и продажи в любой момент.

Пример: ETF на индекс S&P 500 отслеживает динамику 500 крупнейших компаний США. Его задача — повторять изменения стоимости индекса.

Плюсы ETF:

Низкие комиссии: обычно составляют 0,1–0,3% в год, что выгоднее ПИФов.

Высокая ликвидность: паи ETF можно купить или продать в течение дня.

Прозрачность: вы всегда знаете, какие активы входят в фонд.

Минусы ETF:

Необходимость самостоятельно принимать решения: вы сами выбираете фонд, а не полагаетесь на управляющих.

Валютные риски: многие ETF привязаны к зарубежным рынкам, что увеличивает зависимость от курса валют.

Основные различия между ПИФами и ETF

Управление:

ПИФы управляются активно, что повышает издержки и зависит от квалификации управляющих.

ETF управляются пассивно, что снижает комиссии.

Комиссии:

У ПИФов они значительно выше, что может «съесть» вашу доходность.

У ETF комиссии минимальны, особенно на долгосрочной перспективе.

Ликвидность:

Паи ПИФов можно продать только через управляющую компанию, и это занимает несколько дней.

ETF продаются мгновенно на бирже в любое время торгов.

Доступность:

Для покупки ПИФов не всегда нужен брокерский счёт, их можно приобрести через банки или управляющие компании.

Для ETF необходим брокерский счёт, но это обеспечивает более гибкий доступ к инвестициям.

Что выбрать: ПИФ или ETF?

Выбирайте ПИФ, если:

У вас нет брокерского счёта и вы хотите максимально упростить процесс.

Вы доверяете профессиональным управляющим.

Вы готовы платить более высокие комиссии за управление.

Выбирайте ETF, если:

Вам важны низкие комиссии и высокая ликвидность.

Вы хотите самостоятельно выбирать инструменты для инвестирования.

У вас уже есть брокерский счёт или вы планируете его открыть.

Заключение

И ПИФы, и ETF имеют свои преимущества и недостатки. Если вам важно доверить управление профессионалам, выбирайте ПИФы. Если вы хотите минимизировать издержки и получить полный контроль над инвестициями, ETF станет лучшим выбором. Оба инструмента могут стать частью вашего портфеля, главное — определить свои цели и подход.

👉 Подписывайтесь на мой Telegram-канал "Кирюха поделился!", чтобы узнать больше о грамотных инвестициях и выбрать оптимальные инструменты

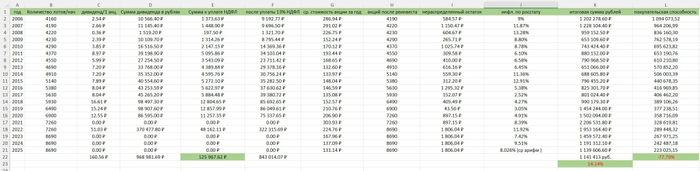

Всем доброго времени, любители инвестиций! Сейчас многие узнают то, о чем многие эксперты молчат, или забывают учесть.

Суть простейшая, как шевелюра Мавроди:

Допустим, у нас есть 1 миллион рублей.

Находим ОФЗ 26248 на смартлабе, например, покупаем её по текущей цене, ниже номинала, а именно по ~775.48 рублей.

И ждём погашения в 2040 году.

Попутно получаем купоны, уплачиваем с них самый простенький НДФЛ 13%, на вырученные средства увеличиваем позицию, но по номиналу в 1000р.(на тот случай, если всё происходящее в мире стабилизируются и буду «идеальные и стабильные условия»)

И наслаждаемся процессом пассивного сказочного обогащения.

Итак, начнем. 1 млн делим на 775.48 = 1289 шт. Далее всё в таблице, для наглядности:

(у меня нет ИИС, т.к. я сохраняю за собой возможность вывести средства на какие-либо экстренные нужды в любой момент, иначе, все льготы "сгорят")

Конечная сумма равняется: 6 174 118.84₽ Из 1 миллиона удалось получить 6.174, или +517.41%! Невероятно, не так ли?

Но, всё меняется, когда приходит небольшой нюанс! Если взять среднеарифметическую инфляцию за последние 20+ лет, то итог буквально на глазах превращается в пыль.

Внимание! Дальше слабонервным не читать. За 15 лет покупательская способность рубля, при сохранении среднеарифметической инфляции в размере 8.02% годовых, мы получаем следующее:

6 174 118.84 — 71.46% = 1 762 093.51₽ покупательской способности в 2040 году. (все помнят, сколько можно было купить на 100т.р. 15 лет назад, и сколько сейчас на эту же сумму?)

Т.е.: сегодня у нас есть 1 миллион, а через 15 лет получится на выходе 1.762 млн., если проиндексировать к инфляции. (как получилось 71.46%- берём, например, 1 миллион рублей и от него отнимаем на калькуляторе 15 раз по 8.02%, средний размер инфляции почти за 20 лет, затем считаем разницу в % между начальной и конечной суммой)

Или, простым языком, вложенный 1 миллион рублей за 15 лет даст доходность +76.2%, или же +3.87% годовых в том случае, если инфляция сохраниться на данном уровне(!!!)

Инфляция по Росстату.

Решил написать это всё потому, как в интернетах уже с геометрической прогрессией растёт количество написанной глупости про то, как все сказочно богатеют в номинальном выражении, не учитывая крайне примитивных, но фундаментально важных нюансов. По факту же получается "бег на месте", или чего хуже, убытки от вложений.

Подсчёт доходности не итоговый и не конечный, т.к. вводные данные основаны на прошлом, а не на будущем. Кто знает, вдруг инфляция прекратит превращать деньги в пыль, а товары прекратят рост в цене :)

Дайте обратной связи в комментариях, вкладываетесь в ОФЗ? Пост заслуживает ваших лайков как минимум потому, что он весьма наглядный и, полагаю, полезный :) Жду от вас 100500 ❤

В колеснице веду свой «дневник спекулянта», заглядывайте.🙌 Никаких «сигналов» там нет, как и обзоров на "сильные компании, куда можно выгодно вложиться, бесплатно без смс и регистрации". Да и ресурс создан совсем не для того, чтоб показывать там рекламу аудитории, как это популярно нынче :)

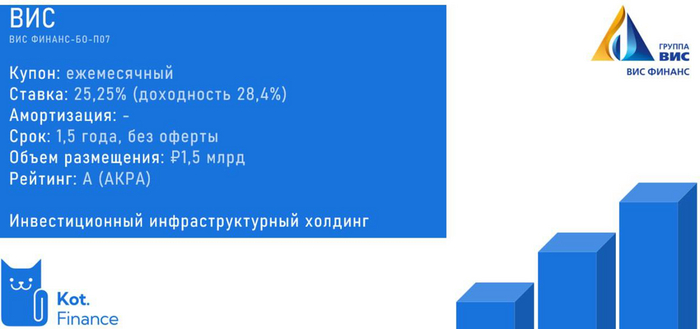

В размещении ВИС Финанс не участвуем. Финальная ставка 25,25(доходность 28,4%). Снижение на 0,75% от изначального

О выпуске

· Купон: 25,25% ежемесячно

· Доходность: 28,4%

· Амортизация: -

· Срок: 1,5 года

· Объем: ₽1,5 млрд

· Рейтинг: А (АКРА)

👉в Кот.Финанс PRO построили карту рынка в грейде от А- до АА- со сроком 1-2,5 года

Понравились выпуски Интерлизинг, Окей, Система. Можно рассмотреть Эталон Финанс

Текущие размещения показывают, что:

🔘рынок вновь любит фиксы и короткий срок

🔘на вторичке есть, что купить с большей доходностью (+экономия на комиссии, т.к. участие в размещении у нас 0,15%, а вторичка 0,025%)

Мы различаем, что риск Окей и ВИС разный. Но мы также понимаем, что 🦢может быть и в надежном бизнесе (Борец). Мы за разумную диверсификацию, и разумный аппетит к риску