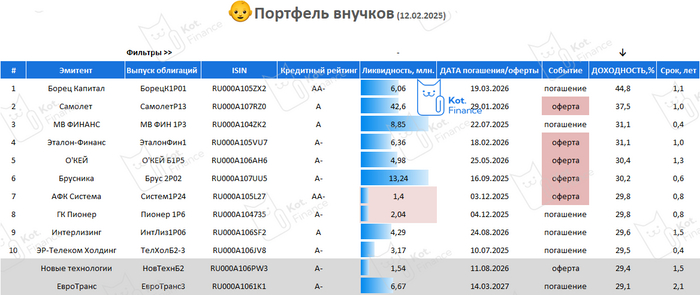

Русгидро: инвестируй и проиграешь!

🙅 В последние годы публичные представители из сектора российской электроэнергетики окончательно растеряли свой инвестиционный потенциал, и хороших стабильных историй здесь практически не осталось. За исключением, пожалуй, префов Ленэнерго и некоторых МРСКшек - да и то, с очень большой натяжкой, учитывая, что стабильная дивидендная история сейчас вряд ли является большим козырем в портфеле, когда в качестве альтернативы есть высокие ставки по банковским депозитам и привлекательные доходности по облигациям, дающим сопоставимую доходность при куда более низких рисках.

🧐 Но сейчас речь не об этом. Есть такая "замечательная" гос. компания под названием Русгидро, которая вплоть до 2022 года включительно хоть и платила дивиденды своим акционерам, но доходность никогда не была впечатляющей и составляла в среднем 5-6% из года в год. И одной из ключевых причин, по которой Русгидро имеет слабую дивидендную историю, является её ориентация на масштабные инвестиционные проекты. Имея статус гос. компании, из года в год она вынуждена активно вкладывать средства в модернизацию существующих мощностей, а также в строительство новых гидроэлектростанций (ГЭС) и развитие инфраструктуры, что является стратегически важным условием для долгосрочного роста и устойчивости бизнеса, но происходит, естественно, в ущерб дивидендным выплатам:

1️⃣ ГЭС требуют постоянного обновления для поддержания эффективности и безопасности. Это дорогостоящие проекты, которые отвлекают значительную часть прибыли.

2️⃣ Строительство новых объектов. Русгидро реализует крупные проекты, такие как строительство ГЭС на Дальнем Востоке и в Сибири, и все эти проекты требуют огромных кап. вложений.

3️⃣ Развитие ВИЭ (возобновляемых источников энергии). Компания активно участвует в проектах по развитию ветровой и солнечной энергетики, что также требует значительных финансовых ресурсов.

💰 А тут ещё эта "замечательная" сегодняшняя новость о том, что Русгидро и вовсе может отказаться от выплат акционерам вплоть до 2028 года, что уж точно не добавляет позитива действующим акционерам, и именно по этой причине котировки акций компании вчера оказались одними из главных антигероев на Мосбирже, теряя в цене примерно 5-6% в течение дня и закрывшись в итоге ниже на -4,6% по сравнению с понедельником.

И если предложенные инициативы Правительства РФ в итоге будут реализованы, то дальнейшее снижение котировок, обновление многолетних минимумов и поход ниже уровня 0,45 руб. выглядят просто неизбежным сценарием!

👉 Ну а инвестиционный кейс Русгидро окончательно превращается в «болото», из-за полного отсутствия драйверов роста, перспектив полной заморозки дивидендов на ближайшие годы и непрекращающихся капексов. Да, компания продолжает работать и развиваться, но для акционеров это, скорее, история про «замороженные» активы, чем про возможность заработать, и я очень рад, что уже много лет обхожу её стороной! И вам того же советую!

❤️ Ставьте лайк под этим постом, если он оказался для вас полезным, и всегда выбирайте в свой портфель героев, а не антигероев! Помните, что успешные инвестиции — это не только про цифры, но и про понимание стратегии компании, её перспектив и отношения к акционерам.