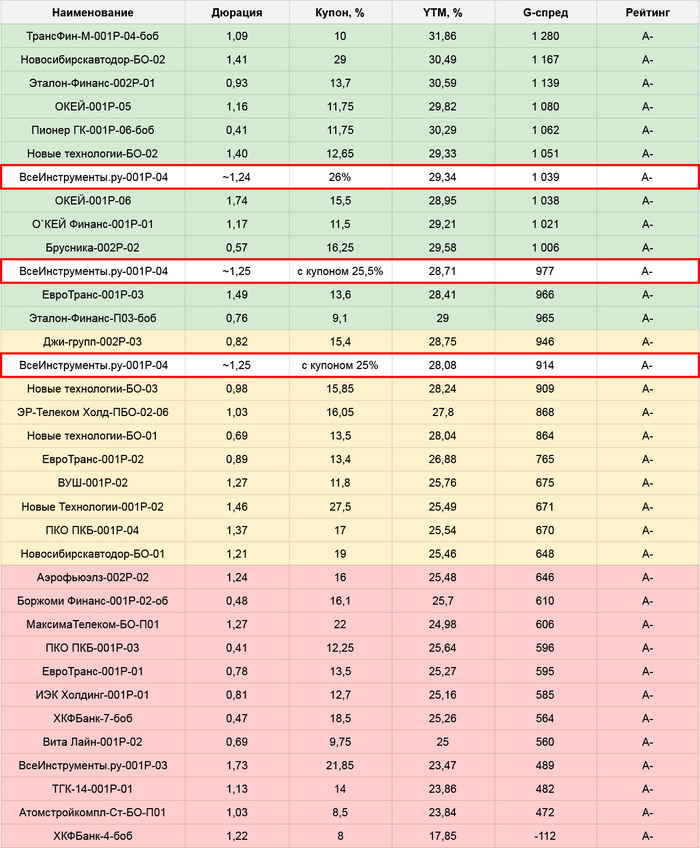

Рост инфляции остановился, ключевую ставку сохранят на уровне 21%?

Замедление корпоративного кредитования и темпов роста инфляции сделают своё чёрное дело. Аналитики, эксперты и простые граждане ждут сохранения ключевой ставки уже в эту пятницу, и Эльвире Набиуллиной придётся подумать, как снова всех удивить.

Очень важное объявление: приглашаю в мой телеграм-канал про инвестиции, в нём уже более 14 тысяч подписчиков, присоединяйтесь!

Консенсус-прогноз у аналитиков — 21%, но ЦБ может изменить ключ, например, поднять до 22–23%. К снижению эксперты не готовы. Это их право, в наше время любой может написать в интернете своё мнение, цвет диплома при этом никто не спрашивает.

Почему ключевую вообще ставку не понизят?

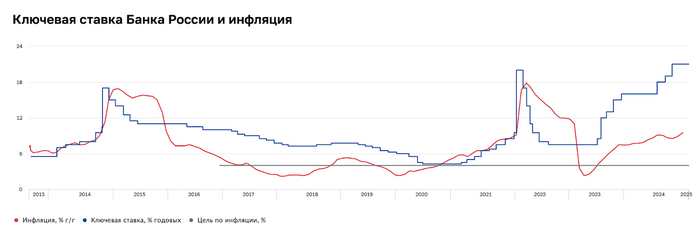

Сейчас ключевая ставка 21%, это рекорд. Она могла бы быть и 20%, и 22% — разницы никакой нет, просто так совпало.

ЦБ борется не только с инфляцией. Точнее, он понял, что все поняли, что ключевая ставка инфляцию снизить не может, и сменил риторику. Теперь ЦБ борется с корпоративным кредитованием. Примерно так Дон Кихот боролся с ветряными мельницами.

Инфляция не снижается, корпоративное кредитование замедляется. Это ЦБ видит. Рынок на прошлом заседании получил жёсткий сигнал, но сохранение 21% расценил как смягчающие обстоятельства. Высшие силы не позволили Эльвире Сахипзадовне поднять ключ.

И аналитики переобулись. Они считают, что пока 21%, а к концу года могут и снизить. Впрочем, кто-то видит сохранение 21% до конца года. Но они мастера своего дела — переобувания. Ставку снизят — они будут прогнозировать дальнейшее снижение.

Инфляция

Инфляция не снижается. Более того, она сильно выбилась из прогнозного диапазона ЦБ 8–8,5% по итогам 2024 года. Дальше — больше.

По итогам 2024 года инфляция составила 9,52%

Текущая годовая инфляция 10,14%

Ожидаемая населением инфляция 14%

Ожидаемая бизнесом инфляция 10,7%

Низкая безработица и номинальный рост зарплат

Доллар временно ниже 100, но прогнозы на год только вверх. Некоторые прогнозируют рост и до 120, но не курс зависит от прогнозов, а наоборот.

Зарплаты номинально продолжают расти, безработица остаётся низкой. Ну и о каком замедлении инфляции стоит говорить? Не хочет ли ЦБ пересмотреть таргет? 4% — это утопия в обозримом будущем. Даже эксперты, которые дают прогнозы, которые никогда не сбываются, в лучшем случае видят 6,5%. А, стоп, ну если они всегда ошибаются, значит…

Замедление кредитования

Кредитование остаётся очень высоким, несмотря на то, что деньги приходится занимать под огромные проценты. Но в ноябре–январе кредитование снизилось, в том числе корпоративное. Можно дальше не поднимать ключ.

Чем удивит Набиуллина?

В декабре она удивила, но до этого действовала строго по графику. Вероятно, она возьмёт паузу и не будет в этот раз никого удивлять. Да и чем? Тем, что снизит ставку? Или тем, что пообещает её снизить в будущем? Покажет 🫰сердечко в день святого Валентина — и достаточно.

Рынок живёт ожиданиями, а будущего никто не знает, так что инвестируем дальше, радуясь хорошим моментам и огорчаясь плохим. Когда попрёт — все об этом сразу узнают;)

Что будет с акциями и облигациями?

Сейчас и акции, и облигации готовы к старту на фоне информации о переговорах (акции уже заметно взлетели, облигации пока нет), правда до них ещё далеко, сто раз упасть успеют. Вероятно, тогда и ДКП начнёт смягчаться. Переговоры о переговорах — это в любом случае позитивный сигнал, но, повторюсь, пока далеко даже до старта переговоров. Не думаю, что ЦБ их учтёт уже завтра.

Само по себе сохранение ключа может быть воспринято рынком позитивно, но нужно будет следить за знаками (обычно следят за риторикой и оскалом). Достаточно Эльвире Сахипзадовне дать слабину — и всё, попрёт туземун.

Что будет с кредитами и депозитами?

Банки уже начали зажимать проценты на депозитах, а вот по кредитам ставочки снижать не собираются. Почему? Кредитование замедлилось, так что ликвидности требуется меньше. Если ставка останется на уровне 21%, особо ничего не поменяется.

Как считаете, какую ключевую ставку завтра получим и когда увидим разворот ДКП?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.