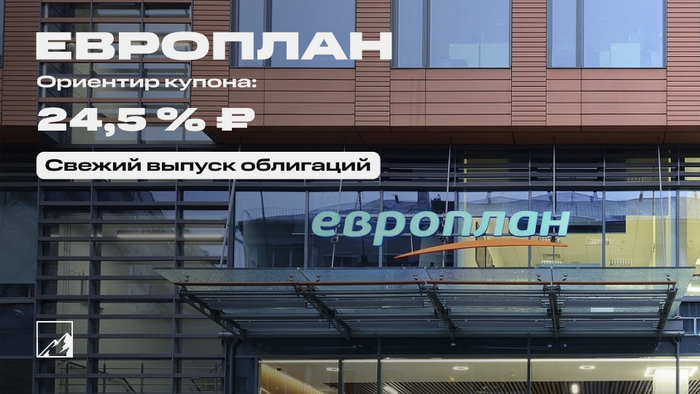

Европлан новый выпуск облигаций с доходностью до 27,5% и ежемесячным купоном

Все мы знакомы с предыдущими выпусками Европлана, они часто входили в мои топы облигаций, теперь настало время познакомиться с новым выпуском облигаций с доходностью до 27,5% годовых, без оферты, но с амортизацией и объемом более 5 млрд.руб на срок около 3,5 года, давайте побольше узнаем об этом новом выпуске!

Свежие облигации: Селектел (КС+4%), Новосибирскавтодор (29%), Металлоинвест (КС+2,75) Positive Technologies (КС+4%), ТГК 14 (до 29%).

Отчеты за 3-4 квартал 2024 г. по МСФО: Магнит, ММК, Северсталь, X5 Retail Group, Фосагро, Т-Технологии, Роснефть, Интер РАО, Акрон, ММК

Если вы инвестируйте в акции и облигации РФ не пропустите следующие обзоры.

Европлан- лизинговая компания, которая работает с 1999 года, оказывает юридическим и физическим лицам полный комплекс услуг, связанных с приобретением и эксплуатацией легкового, грузового, коммерческого транспорта, а также спецтехники. У Европлана более 156 тыс клиентов, 93 офиса по всей стране, 363,1 млрд рублей привлечено и своевременно возвращено кредиторам.

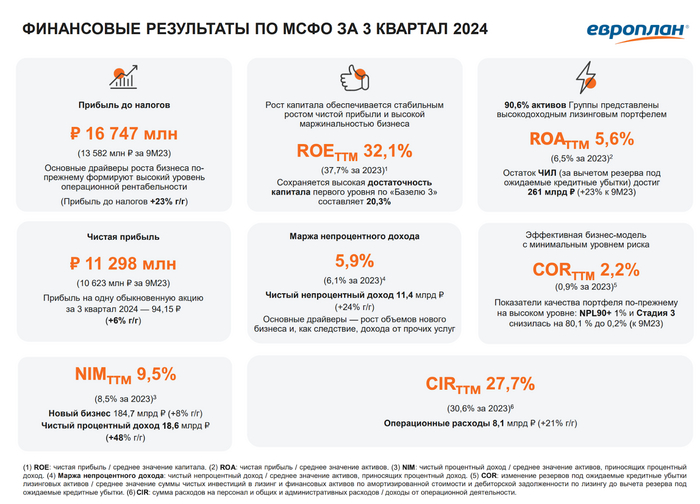

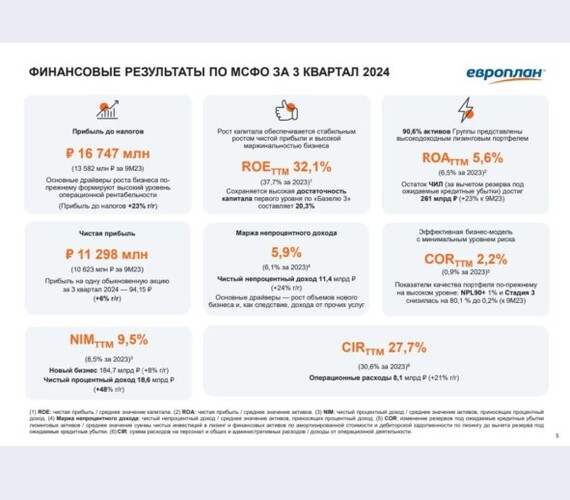

⭐Основные показатели компании за 9 месяцев 2024 года по МСФО.

Чистая прибыль выросла на 6,3% год к году и составила 11,3 млрд. руб

Чистые процентные доходы выросли на 48% год к году и составили 18,6 млрд. руб.

Чистые инвестиции в лизинг 257,5 млрд.руб;

Чистый долг 213,7 млрд.руб (LTM)

В целом, все ок, но если капнуть глубже, видно, как при такой высокой ставки, дела сильно ухудшаются. дела стремительно ухудшаются на фоне роста ставки. Растут просрочки, растёт стоимость риска.

Европлан размещается 31 января (старт приемок 29 января) и планирует собрать заявку на облигацию, с переменным ежемесячным купоном на 3,5 года без оферты, но с амортизацией. Рейтинг у компании АА (Эксперт АКРА "Стабильный").

Наименование: Европлан 1Р9

Объём размещения на 2 выпуска: 5 млрд. руб

Кредитный рейтинг: АА (Эксперт АКРА "Стабильный").

Ориентировочная ставка купона: до 27,5% (YTM до 27,5%)

Срок размещения: 3,5 года

Выплаты: 12 раз в год

Начало размещения: 30 января

Оферта: нет

Амортизация: по 10% от номинала будет погашено в даты выплаты 15-го, 18-го, 21-го, 24-го, 27-го, 30-го, 33-го, 36-го, 39-го и 42-го купонов.

Для неквалифицированных инвесторов

Также у компании есть другие выпуски облигаций, не менее интересные:

Европлан выпуск 6 (доходность 24,41%; погашение 24.06.2025г; раз в квартал, купонная дох. 10,25%).

Европлан БО-05 (доходность 30,31%; погашение 14.02.2029г; раз в полгода; купонная дох. 7,7%)

Европлан БО 08 (доходность 23,24%; оферта 27.06.2025г; раз в полгода, купонная дох. 10,35%)

⭐Вывод:

Интересный выпуск облигаций с неплохой доходностью, из минусов это высокая ключевая ставка, есть рост просрочек по лизинговому портфелю, рост чистого долга. Если говорить конкретно про выпуск смущает амортизация и длина выпуска, все-таки более 3-х это много в нашей экономической среде, лично я воздержусь от участия.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!