Мой портфель акций на 17 декабря. Инвестирую в дивидендные акции и облигации. Покупки и продажи активов

Продолжаю покупать дивидендные акции и облигации. Основная задача - получение максимальных дивидендов и купонов на горизонте 10 лет. А пока все дивиденды и купонов реинвестируются. 1 год и 11 месяцев уже позади.

Предыдущий пост со сделками

Купил:

▪️5 акций Новабев,

▪️12 акций Роснефть,

▪️5 облигаций Томск 9 (купон 26%);

▪️15 облигаций Амурская область 24001 (купон КС+5%);

▪️100 паев фонда Золото от ВИМ инвестиции (тикер GOLD).

Продал облигации Позитив Р1 (8 шт), МОЭ 1Р01 (8 шт.).

Индекс Мосбиржи вчера обновил годовые минимумы. Паникеры все вышли, остались самые смелые, а в пятницу еще и заседание ЦБ. Почему покупаю акции при высокой ключевой ставке? У меня есть план и его придерживаюсь: акции в будущем дадут основной рост портфеля, а облигации нужны для постоянного ежемесячного денежного потока. Целевое соотношение акций и облигаций составляет 60/40%. Сейчас доля акции 51,8%; облигаций 46,6% и ₽ 1,6%. Золото пока не учитываю, там доля маленькая. По результатам года возможно буду пересматривать целевые доли, в том числе избавляться от маленьких долей в акциях.

Из акций в этот раз остановился на компаниях Новабев и Роснефть. У Новабев началась торговля допакциями после квазисплита. Первый день торгов сразу -10%. Логично было докупить. Ничего критичного у компании не происходит, могут быть дивиденды чуть ниже. Роснефть добираю на перспективу нескольких лет (под старт проекта "Восток Ойл"). Еще неплохо бы взять Лукойл после дивидендного гэпа (сегодня акция уже будет торговаться без дивидендов).

Что касается облигаций в этот раз продал флоатеры с премией к КС 1,3% (Мосэнерго) и 1,8% (Позитив), оставил пока Новабев БП7, который просел до 95%. Сейчас есть более интересные варианты, например Амурская область 24001 с премией к КС 5%.

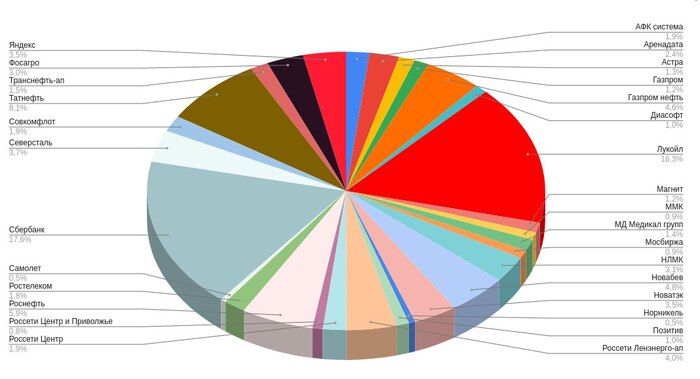

В настоящее время состав акционной части такой:

- Сбербанк 17,6%;

- Лукойл 16,3%;

- Татнефть-ап 8,1%;

- Роснефть 5,9%;

- Новабев 4,8%;

- Газпром нефть 4,6%;

- Россети Ленэнерго-ап 4%;

- Северсталь 3,7%;

- Новатэк 3,5%;

- Яндекс 3,5%;

- НЛМК 3,1%;

- Фосагро 3%,

- Аренадата 2,4% и другие.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.