Больше 3 лет создаю Собственный Пенсионный Фонд

Рассказываю о своем опыте формирования капитала со студенческой поры, а также делюсь текущими результатами в этой статье.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

В ноябре были куплены ценные бумаги следующих компаний:

1) Новатэк – 9 шт (7 247₽)

2) Северсталь – 1 шт (1 089₽)

3) Т-Технологии – 2 шт (4 678₽)

4) РусГидро – 17 000 шт (7 910₽)

5) Газпром – 30 шт (3 431₽)

6) ВК – 18 шт (4 514₽)

7) НЛМК – 10 шт (1 189₽)

8) НорНикель – 20 шт (2 061₽)

9) АЛРОСА – 50 шт (2 369₽)

10) МТС – 40 шт (6 766₽)

11) Сургутнефтегаз – 300 шт (6 863₽)

12) Интер РАО – 1 400 шт (5 039₽)

13) ПИК – 18 шт (6 946₽)

Сумма вложений в ФР – 60 000₽

Комиссия брокера/биржи – 42,06₽

Продолжаю ускоренными темпами пополнять ИИС, после сыгранной свадьбы:

Август - 25 000₽

Сентябрь - 30 000₽

Октябрь - 65 000₽

Ноябрь - 60 000₽

Задача min (200к) по году выполнена, для выполнения задачи max (300к) осталось пополнить счет еще на 50к в декабре, но в планах добить ИИС до максимальной суммы для вычета.

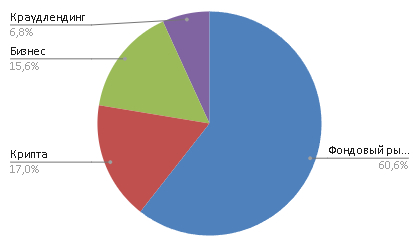

Структуру нашего мини-фонда можете наблюдать на картинке выше: 100% акции, из них 25 компаний РФ с долей 58% от портфеля и 20 иностранных компаний общим весом 42%.

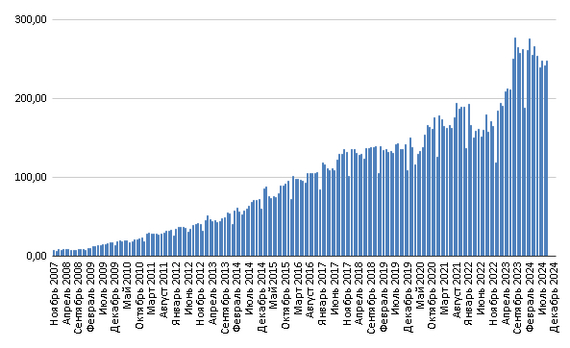

Стоимость заблокированной части находится на исторических максимумах, немного не дотягивая до 600к, это объясняется положительным трендом на американском рынке, а также благодаря ослаблению рубля. Инвесторам же из России остается только ждать положительного тренда по разморозке иностранной части.

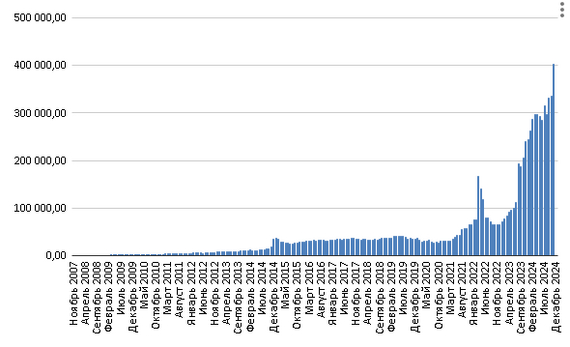

Но нас больше интересует результат "живого" блока, представленного, акциями компаний РФ. Здесь ситуация прямо противоположная:

Учет инвестиций веду в сервисе Snowball Income, как раз от туда вся инфографика, использующаяся в настоящей статье.

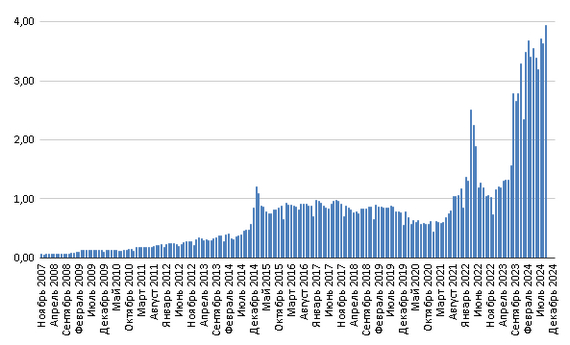

С мая 2024 года, индекс Мосбиржи со своего локального максимума (после обвала февраля 2024) спустился более чем на 1 000 пунктов - с 3 500 до 2 500. Российская часть СПФ, согласно выбранной стратегии инвестирования, связана с вышеупомянутым индексом, поэтому и для нашего портфеля это снижение более чем ощутимо.

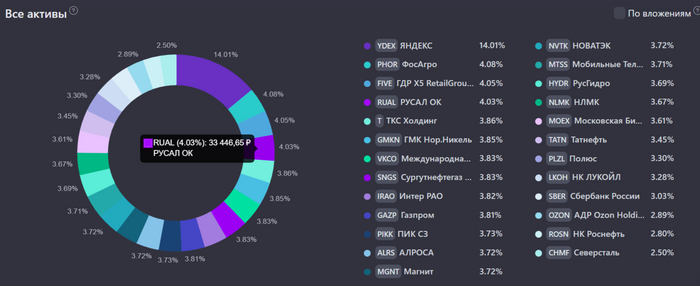

А вот, собственно, как выглядит реализация выбранной стратегии инвестиций, называется она - равновзвешенная. В идеале все активы (25 компаний), должны иметь одинаковый вес, то есть 4%.

Пока она далека от идеальной, но после подачи уведомления о конвертации ИИС в ФНС, у меня появится возможность сделать ее максимально приближенной к целевым весам, за счет качественной ребалансировки.

В начале ноября, еще до конвертации ИИС, пришли дивиденды от компании Алроса - 1083₽ на банковский счет. Все последующие выплаты, как и говорил раньше, теперь будут приходить на инвестиционный счет, если минфин так и не разрешит выводить дивиденды.

Итак, подведем итоги.

Результаты СПФ – Ноябрь 2024

1. Общая сумма вложений: 1 160 000₽

2. Стоимость портфеля: 1 424 113₽

3. Суммарная прибыль в ₽: 323 549₽

4. Суммарная прибыль в %: 28%

5. Общая сумма комиссий: 813,68₽

6. Время с момента начала инвестирования: 37 мес

7. Сумма, внесенная на ИИС в 2024: 250 000₽

8. Дивиденды: 1 083₽

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ 2 года: https://t.me/CaptainDiary/145

СПФ 3 года: https://t.me/CaptainDiary/185

Больше информации о том, как я создаю капитал с нуля в моем авторском блоге Captain, присоединяйтесь!!