Привет, инвесторы! Сегодня поговорим о тех, кого аналитики Сбера называют своими фаворитами. Да-да, я решил посмотреть, во что предлагают инвестировать друзья Германа Грефа, а точнее те самые ребята из SberCIB (Сбер Корпоративно-инвестиционный бизнес). Если хотите посмотреть вместе со мной, буду только рад!

👋 Я в Сбере не работаю, но

Меня зовут Лекс, и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Я смотрю на целевую цену от аналитиков, но не на % потенциального роста, так как сегодня так, а завтра иначе. Вон как наш рынок летает, будто криптошиткоин какой-то!

Самое важное для меня — это выбор акций под пассивный доход, и я продолжаю изучать дивидендные акции. Разделил список на 3 части, целевую цену указал ту, что ждут в Сбере.

Давайте посмотрим, что там совпадает с моим портфелем, а что нет.

💼 Уже инвестирую

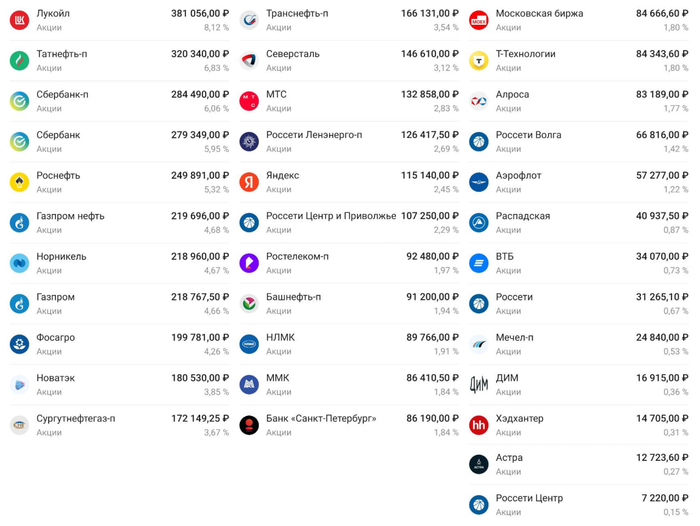

Это и мои друзья, данные акции у меня уже в портфеле — старые добрые ЛУКОЙЛ, Сбер X5 и HH, с которыми я делю и дивиденды, и падения.

Сбер. Целевая цена — ₽387

ЛУКОЙЛ. Целевая цена — ₽9000

X5. Целевая цена — ₽4500

HeadHunter. Целевая цена — ₽4900

🔍 Под наблюдением

Это те акции, которые мне нравятся и которые есть в моем шорт-листе. Т-Технологии и Яндекс при этом выплачивают довольно маленькие дивиденды, поэтому я пока что их не покупаю, а вот Транснефть-ап — то, что нужно.

Транснефть-ап. Целевая цена — ₽1550

Т-Технологии. Целевая цена — ₽4800

Яндекс. Целевая цена — ₽6000

🚫 Не рассматриваю

Здесь всё просто. Про эти акции я уже писал, но повторюсь. У Полюса не нравятся корпоративные практики. Ростелеком — квазиоблигация без видимого потенциала роста дивидендов, еще и нагружена социальными проектами, компания не бизнесом занимается. Норникель — ну пока нет, рано. В общем, я не инвестирую в компании, где нет роста бизнеса, выплат, прозрачности или уважения к акционерам.

Ростелеком. Целевая цена — ₽85

Норникель. Целевая цена — ₽145

Полюс. Целевая цена — ₽2600

Важно отметить, что все эти компании дивидендные, но Норникель по очевидным причинам на паузе.

Подытожу!

В целом, список у «друзей Грефа» отличный, тут все компании с дивидендной историей, есть из чего выбрать. Мне нравится, что мысли SberCIB совпадают с моими, хоть и не полностью. Но ощущение того, что двигаюсь в правильном направлении, увеличивается 😎

Есть и принципиальное отличие. Аналитики Сбера больше смотрят на апсайд, а я — на дивидендный потенциал. Мне не так важно, вырастет ли акция на 20% за год. Мне важно, что она выплатит за это время.

Категорически не планирую пока что покупать только Ростелеком, Норникель и Полюс. Все остальные компании — огонь! Кто-то уже есть в портфеле, а кто-то рано или поздно в нем может появиться.

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.