Дальневосточное морское пароходство - один из крупнейших логистических операторов России. Компания работает в сфере контейнерных перевозок, обеспечивая транспортировку грузов по морю, железной дороге и автотрассам. Основной регион присутствия - Дальний Восток и азиатское направление.

Ставку на Азию ДВМП сделало вовремя. Геополитическая обстановка заставила многих искать новые маршруты, и компания успешно переориентировалась на сотрудничество с портами Китая, Индии, Вьетнама, Таиланда и Индонезии, оставив Европу за бортом.

С 2023 года ДВМП перешла под крыло государства, так как контрольный пакет принадлежит Росатому. Это дало компании и новые возможности, и повышенные ожидания со стороны рынка.

Акции торгуются на Московской бирже под тикером FESH и включены во второй котировальный список. Сейчас бумаги находятся вблизи годовых минимумов.

💰Дивиденды

Дивидендная политика ДВМП была утверждена ещё в 2016 году, и с тех пор мало что изменилось- ни конкретных цифр, ни формулы расчёта выплат.

Формально, как государственная компания, ДВМП обязана направлять не менее 50% чистой прибыли на дивиденды, но на практике дивидендная история пока не началась.

⚡Риски

Стареющий флот и сложности с ремонтом из-за санкций.

Санкционное давление на операционную деятельность.

Крепкий рубль, снижающий валютную выручку.

📍Выводы

Благодаря широкой диверсификации и поддержке государства, ДВМП уверенно наращивает обороты сразу по трём направлениям - морские, железнодорожные и автоперевозки. Компания активно реинвестирует прибыль в развитие, приобретает контейнеры, расширяет портовую инфраструктуру, обновляет флот. К июлю 2025 контейнерный парк превысил 200 тысяч TEU и это внушительная цифра для российского сегмента.

За 1 полугодие 2025 года выручка выросла на 12%, до 87,7 млрд. рублей.

Но не всё так гладко. Так как компания получает выручку в основном в валюте, то для нее важен слабый рубль, чего не наблюдалось в 2025 году.

На фоне высокой базы прошлого года в отчетном периоде этого года курсовая разница снизила чистую прибыль на 7,4 млрд. рублей. Кроме того на 22% выросли расходы на обслуживание долга - это еще минус 3,2 млрд. рублей. Все это привело к существенному сокращению чистой прибыли год к году до 1,2 млрд. рублей (или минус 43,4%).

Тем не менее, компания сохраняет отрицательный чистый долг/EBITDA (-0,3х), что говорит о финансовой устойчивости и большом запасе ликвидности.

Главный минус для инвесторов, придерживающихся дивидендной стратегии инвестирования, - отсутствие дивидендов. Для самой компании это, впрочем, разумный шаг: развитие флота и инфраструктуры сейчас важнее. Ходят слухи, что по итогам 2025 года дивиденды всё же могут появиться, но полагаться на слухи - это не наш метод. Именно поэтому бумаги ДВМП отсутствуют в моем инвестиционном портфеле.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Она контролирует МТС, «Биннофарм» и «Медси», однако стоимость её акций остаётся на прежнем уровне. Почему инвесторы не проявляют интереса к этому портфелю активов? И может ли быть так, что инвесторы ошибаются? Возможно, проблема АФК «Системы» заключается не в нехватке средств, а в ограниченности времени? Сможет ли компания преодолеть трудности, связанные с высокими процентными ставками по кредитам? Сегодня я проанализирую все «за» и «против» инвестирования в эту компанию. Это поможет вам понять, ждать ли повышения её стоимости.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Бизнес-модель и структура доходов АФК «Система».

АФК «Система» — публичная компания, специализирующаяся на инвестициях. Холдинг активно работает с активами, стремясь повысить их стоимость. «Система» не только покупает контрольные доли в компаниях, но и эффективно управляет ими, развивая их потенциал и усиливая конкурентные позиции на рынке.

Как и другие компании в секторе Investments & Asset Management, «Система» строит портфель стратегических активов. Этот портфель диверсифицирован и включает лидеров в различных отраслях. Ключевые активы, такие как МТС (телекоммуникации), «Степь» (сельское хозяйство), «Биннофарм» (фармацевтика) и «Медси» (медицинские услуги), представляют собой не просто инвестиции, а полноценные бизнес-проекты.

Основной доход «Системы» формируется за счёт дивидендов, получаемых от этих дочерних компаний.

Подготовка к оценки стоимости акций методом DCF.

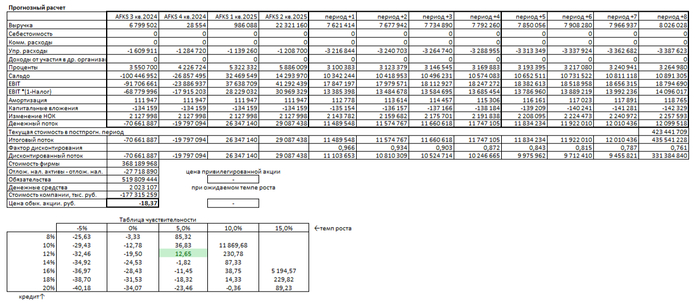

Для объективного прогнозирования будущей стоимости акций АФК «Система» мы применили метод дисконтированных денежных потоков (DCF). Этот подход позволяет оценить компанию на основе ее ожидаемых финансовых результатов.

В качестве базы для прогноза мы использовали поквартальные финансовые данные компании по РСБУ, начиная с 2022 года и по второй квартал 2025 года включительно.

Период прогнозирования составляет 2 года. Мы предполагаем консервативный годовой рост на уровне 3,0%, что отражает устойчивое, но не агрессивное развитие.

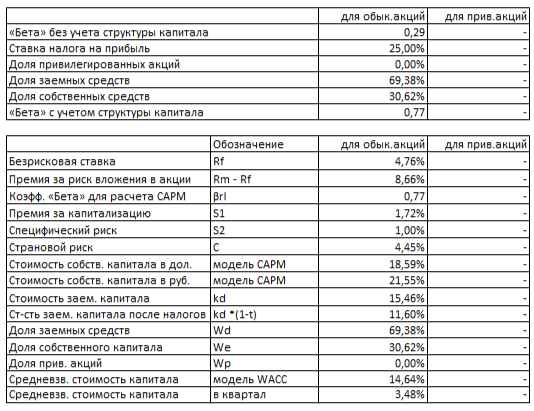

Средневзвешенные ставки по кредитам (12,65% в долларах и 15,46% в рублях) соответствуют данным Банка России на 8 сентября 2025 года.

Динамика ключевых финансовых показателей за указанный период наглядно представлена на диаграммах в галерее ниже. Это помогает понять историческую волатильность и тренды.

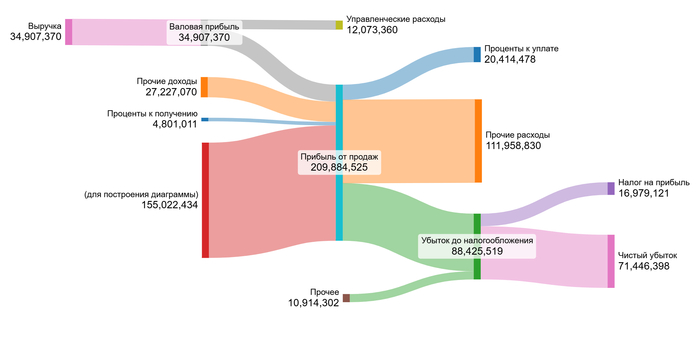

2022 год.

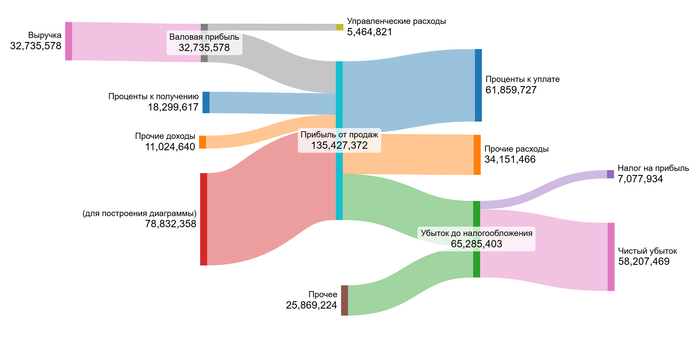

2023 год.

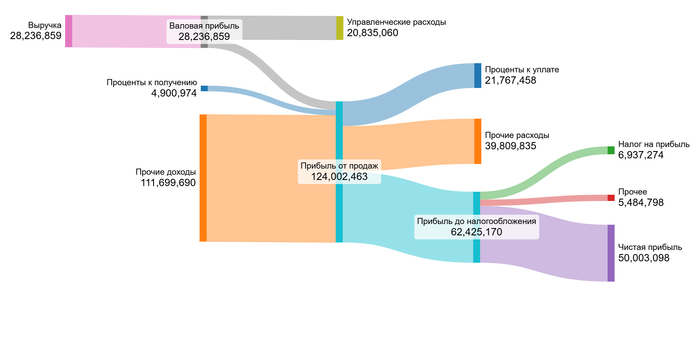

2024 год.

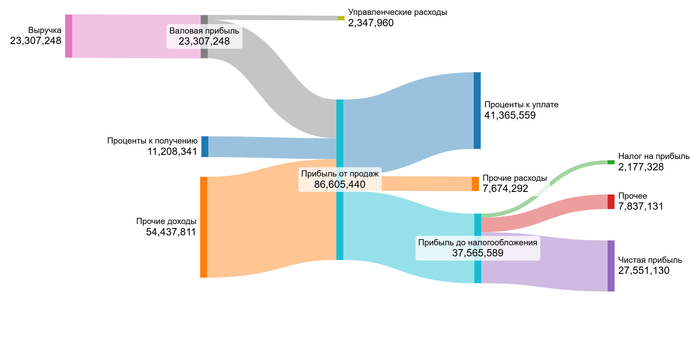

1 полугодие 2025 года.

Выручка демонстрирует восстановление после спада в 2023 году, достигнув в 1 полугодии 2025 года высокого уровня. Прибыль от продаж сильно волатильна из-за изменений в управленческих расходах. Ключевой тренд на диаграмме который заметил — резкий рост процентных расходов, который оказывает максимальное давление на чистую прибыль, делая ее неустойчивой.

Основным драйвером в ближайшие 2 года как мне кажется будет способность компании контролировать процентные расходы и управленческие затраты. Стабильность чистой прибыли будет зависеть от оптимизации долговой нагрузки и роста дивидендов от дочерних компаний, что напрямую влияет на выручку холдинга.

Расчет стоимости акции начинается с анализа средних значений финансовых результатов. Поскольку «Система» является холдингом, чья выручка состоит из дивидендов, мы не проводим анализ структуры выручки, а работаем с совокупными денежными потоками.

Безрисковую ставку мы приняли на уровне доходности 30-летних гособлигаций США — 4,76%. К ней были добавлены премии за риски: страновой для России (4,45%), вложения в акции (8,66%), низкую капитализацию (1,72%) и специфические риски компании (1,00%).

WACC АФК Системы на 1 полугодие 2025 года.

Расчетная средневзвешенная стоимость капитала (WACC) для «Системы» составила 14,64%. Этот показатель отражает требуемую инвесторами доходность с учетом всех рисков. Значение WACC напрямую влияет на итоговую оценку: чем оно выше, тем ниже текущая стоимость будущих денежных потоков компании.

Оценка стоимости.

Для итогового расчета мы смоделировали консервативный сценарий. Поскольку АФК «Система» — единственный публичный холдинг сектора Investments & Asset Management на Мосбирже, мы ориентировались на базовый темп роста в 3,0% в год, как на разумный ориентир.

Итоговый расчет АФК Системы на 1 полугодие 2025 года.

Сценарий №1: Консервативный прогноз Метод DCF суммирует все будущие денежные потоки компании и вычитает ее финансовые обязательства. Это показывает, сможет ли бизнес создать стоимость сверх своих долгов. Расчет показал, что при росте выручки на 3,0% в год стоимость одной акции составляет -18,37 рублей.

Отрицательная стоимость означает, что текущие долги компании превышают ее способность генерировать будущие доходы. Это сигнал внимательно оценить способность АФК «Системы» обслуживать свой долг. Такая ситуация не фатальна — компания может улучшить показатели за счет роста прибыли дочерних обществ, вывода дочерних компаний на IPO или рефинансирования/закрытия кредитов.

Важно не упустить момент и регулярно отслеживать фундаментальные показатели компании: выручку, денежный поток и уровень долговой нагрузки. Это поможет своевременно оценить, оправдываются ли прогнозы по улучшению финансового состояния. В случае положительных тенденций можно рассмотреть возможность инвестиций. Если же ситуация не улучшается, стоит отложить решение об инвестициях до более благоприятных обстоятельств.

Сравнение с рыночной ценой По нашей модели, текущая цена акции в 12,80 рублей возможна только при более оптимистичных сценариях. Это предполагает ежегодный рост на 5% и снижение средней процентной ставки по кредитам до 12%.

Чем быстрее Центральный банк снизит ключевую ставку, тем быстрее АФК Система сможет рефинансировать свой долг по более выгодным условиям. Однако это вопрос не ближайшего времени.

Что касается поддержания темпа роста в 5% в год, это вероятно, но только при условии, что ключевые активы, такие как МТС, будут стабильно увеличивать дивидендные выплаты. Для этого необходима благоприятная макроэкономическая ситуация.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Заключение и выводы.

Изначально мы задались вопросом, почему инвесторы обходят стороной акции холдинга, несмотря на его внушительный портфель активов. Наше исследование выявило ключевую причину: проблема «Системы» заключается не в качестве её активов, а в значительной долговой нагрузке, которая превышает её способность генерировать денежные потоки.

Мы провели финансовое моделирование, используя метод DCF. Результаты показали, что при консервативном сценарии стоимость акций составляет -18,37 руб. Это означает, что до тех пор, пока долговая нагрузка не будет снижена, компания не сможет создавать реальную стоимость для акционеров.

Статья помогает отделить внешнюю привлекательность компании от финансовых рисков. Теперь вы понимаете, что покупка акций «Системы» сегодня — это не просто ставка на дивиденды, а риск, связанный с успешным решением долговой проблемы.

Интересно, когда «Система» сможет переломить ситуацию? В течение года или потребуется больше времени? Поделитесь своим мнением в комментариях!

На этом всё. Благодарю за внимание!

Если этот анализ был вам полезен, поставьте лайк — это лучшая поддержка для меня. Подписывайтесь на мой блог в Telegram-канал, где я регулярно делюсь подобными разборами. Успешных инвестиций!

Снова понедельник — на рынке шум, у моделей нас "дисциплина".

Свинг-портфель A (ChatGPT-5 «Размышление») — ОФЗ-26240 — HOLD 10 шт. Переставляю стоп на 59,6% (чистая). Цели 61,2% / 62,0%. Работать лимитками ближе к середине спреда, учитывать НКД. — AKGD — HOLD 30 паёв. План ADD: ещё 20 паёв по 249–251 ₽, если дневное закрытие >251 ₽ и оборот выше среднего. Стоп 240 ₽. Цели 258 / 265 ₽. — Новых сделок нет. Сохраняю кэш перед решением ЦБ 24.10.

Свинг-портфель Б (ChatGPT-5 «Глубокое исследование») Итог: ≈ +920 ₽ (+4,5%). Структура результата: дивиденды +361 ₽ (PHOR ~238 ₽, PLZL ~123,7 ₽; по HEAD ~233 ₽ ожидаем к концу месяца), переоценка ≈ +560 ₽. Дивиденды реинвестируем. Позиции: — YNDX — HOLD | цель 4 450 ₽ | стоп 3 600 ₽ — PHOR — HOLD | цель 7 400 ₽ | стоп 6 500 ₽ — CNRU — HOLD | цель 750 ₽ | стоп 580 ₽ (редомициляция завершена, ждём спецдивиденд >100 ₽/акц.) — HEAD — HOLD | цель 3 700 ₽ | стоп 3 000 ₽ — PLZL — REDUCE → осталось 1 шт | цель 2 500 ₽ | стоп 2 000 ₽ — SPBE — NEW BUY 10 шт | вход ~250 ₽ | цель 280 ₽ | стоп 230 ₽ (риск ~200 ₽, ≈1% капитала)

Если вас попросят описать Сургутнефтегаз тремя словами, какими они будут? Мои такие: нефть, газ, кубышка. Продолжаем дивидендные разборы и сегодня смотрим, что по дивидендам у самой крупной нефтегазовой кубышки России.

Я активно инвестирую в дивидендные акции, облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,7+ млн рублей, и к выбору я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры дивидендных акций, облигаций, фондов и много другого крутого контента.

Сегодняшний герой присутствует у меня в портфеле, правда занимает в нём небольшую долю. Но у частных инвесторов привилегированные акции популярны, они время от времени попадают в народный портфель Мосбиржи. А ещё Сургут на 10 месте по капитализации на бирже.

🛢️ Сургутнефтегаз — одна из крупнейших российских нефтяных и газодобывающих компаний, осуществляет деятельность в Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской областях.

Компания известна тем, что входит в топ-5 нефтегазовых компаний России и держит огромные суммы на депозитах в российских банках (так называемая кубышка). Кто реально владеет компанией, неизвестно, сама СНГ говорит так: «акции компании распределены между акционерами, ни один из которых не является конечной контролирующей стороной и не оказывает существенного влияния».

💸 Дивидендная политика

Дивполитика Сургутнефтегаза предполагает направление на дивиденды по префам 10% чистой прибыли по РСБУ. Общая сумма, выплачиваемая по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли по итогам последнего отчётного года, разделённой на число акций, которые составляют 25% уставного капитала. По обыкновенным акциям чёткой дивполитики нет. По ним всегда меньше, причём заметно так.

💸 История дивидендов

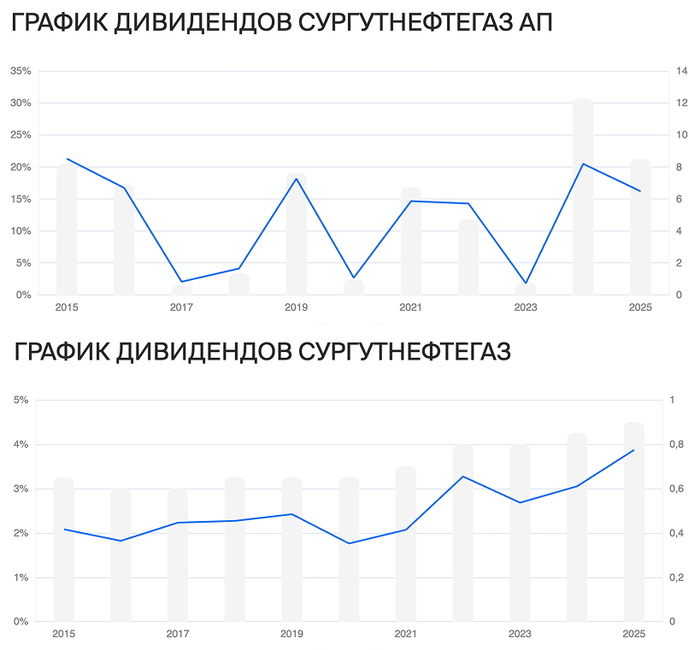

По обычным акциям дивиденды стабильны выплачиваются на протяжении последних 20 лет в районе 2–3%. А вот с префами интереснее. Дивдоходность колеблется от 2% до 20%. Хотя до 2014 года дивиденды выплачивались довольно ровно и по возрастающей.

Посчитаем только для префов, так как по обычке дивдоходность сильно меньше.

Логично ориентироваться на среднюю дивдоходность 11% (4,2 рубля) — но помним, что выплаты волатильны из месяца в месяц. А также помним про крепкий рубль и низкие цены на нефть.

Чтобы получать до налогов 1,2 млн в год (в среднем 100 тысяч в месяц), нужно иметь примерно 285 тысяч акций (примерно 10,8 млн рублей, дивы 11%).

При позитивной конъюнктуре на мировом рынке нефти и ослаблении рубля можно рассчитывать на то, что дивиденды будут расти, а значит на такой капитал пассивный доход станет увеличиваться.

💸 Ближайшие дивиденды

В июле 2026 года традиционно ждём дивиденды за 2025 год. Прогноз по префам — 3,6 рубля на акцию, это около 9,5%. По обычке прогноза нет, скорее всего как обычно — около 2–4%.

📈 Последний отчёт

Посмотрим финансовые результаты по МСФО за 1П2025 — это последняя отчётность.

Чистый убыток компании в 1 полугодии 2025 составил 452,727 млрд рублей против прибыли в 139,887 млрд рублей годом ранее.

Всё. Ну, то есть, совсем всё. Остальные финансовые показатели, включая выручку, валовую прибыль и прибыль от продаж, Сургутнефтегаз не раскрывает. 🎪 Парам-парам-пам, пиу.

🛍 Такое мы берём?

Да, берём. Главное не мечтать о кубышке, а дивиденды Сургут по префам платит исправно. У меня-то в портфеле много нефтянки, так что префы СНГ не в топе (там в топе Лукойл и Роснефть, а далее Татнефть и Газпром нефть, и нет такой дивидендной волатильности от месяца к месяцу). Но это у меня, для многих инвесторов СНГ-ап более приоритетные, а вот обычку стоит покупать только при наличии чёткого понимания идеи такой покупки. Я обычку не покупаю.

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Каждый инвестор рано или поздно сталкивается с необходимостью ведения учёта своего портфеля, особенно если брокеров несколько. В первом приближении для этого подходит Excel: многим знаком, работает локально и почти всегда установлен на компьютере. Подходит для расчета доходности, учета дивидендов.

Однако механическая работа со временем утомляет, а возможности Excel для автоматизации онлайн получения котировок ограничены. Google Таблицы решают эту проблему: это изначально облачный инструмент. Чтобы получить актуальную цену акций, достаточно одной формулы.

В этой статье мы разберём, как Google Таблицы могут дать инвестору больше свободы. Я покажу на примерах, как с помощью встроенных инструментов и простых гугл скриптов (Google Apps Script) превратить таблицу в полноценную платформу для анализа и автоматизации вашего портфеля. А ещё разберем получение котировок в обоих инструментах.

Получаем данные с Московской Биржи

Google Таблицы

Google Таблицы обращаются к онлайн-данным через встроенную функцию IMPORTXML. Это по сути встроенный парсер, который заходит по ссылке и вытаскивает нужный фрагмент из XML или HTML.

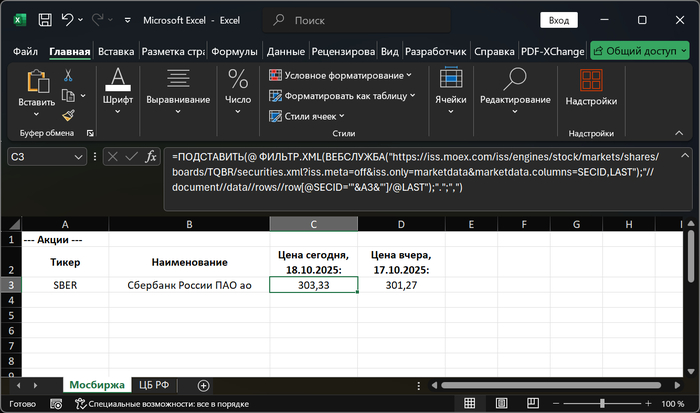

Но есть важное ограничение: функции ВЕБСЛУЖБА и ФИЛЬТР.XML работают только в Excel под Windows. На macOS они просто не поддерживаются, а в Excel Online выдадут ошибку.

Горячие клавиши и нюансы ОС

В Excel под Windows можно обновить все данные во всех листах сочетанием Ctrl + Alt + F9. Программа пересчитает все формулы, включая сетевые запросы.

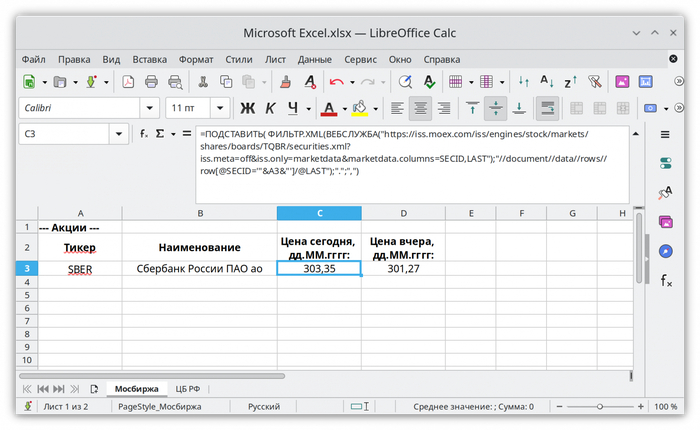

Этот же файл в LibreOffice Calc под Linux - обновляется, но вот форматы дат другие

Однако под Linux та же комбинация приведёт к неожиданному результату — чёрному экрану. Почему? Потому что Ctrl + Alt + F9 в Linux переключает систему в консольную сессию (TTY9). Вы просто покидаете графический интерфейс и попадаете в консоль. Чтобы вернуться обратно, нажмите Ctrl + Alt + F1 (или F2, в зависимости от дистрибутива).

Правильная комбинация для LibreOffice Calc под Linux — Ctrl + Shift + F9, она безопасно обновляет все формулы без переключения терминалов.

Хочу заметить, что котировки предоставлены здесь исключительно для ознакомления и скачиваем мы их тоже для этого, в соответствии с правилами Московской биржи.

Когда стандартных формул мало. Знакомство с Google Apps Script

По‑русски это просто гугл‑скрипты — встроенный язык, который позволяет расширять возможности Google Таблиц. Если IMPORTXML — это способ «заглянуть» на сайт и взять нужный кусок данных, то Google Apps Script (GAS) — это уже полноценный инструмент автоматизации.

Представьте, что вам нужно не просто получить цену акции, а, например, узнать ИНН компании по её тикеру. Стандартные формулы тут бессильны: данные разбросаны по страницам, требуют парсинга JSON‑ответа и циклических запросов к API.

Здесь помогает GAS — это JavaScript, который выполняется внутри Google Таблиц. Вы можете написать свою функцию, например =GET_INN_BY_TICKER("SBER"), и она будет работать как родная формула. Google сам выполнит запрос к API Московской биржи, обработает данные и вернёт результат в ячейку.

Для Excel аналогом служит VBA — Visual Basic for Applications. Но там любая работа с веб‑данными превращается в мучительный процесс: ручная настройка, COM‑объекты, ошибки безопасности. В GAS всё проще: несколько строк на JavaScript — и ваша таблица умеет то, чего не умеет Excel.

Конкретная специфическая задача - ищем ИНН по тикеру с биржи

Мы создадим свою формулу прямо в таблице — простую, как =SUM(), только с реальными данными Московской биржи. Задача: получить ИНН компании по её биржевому тикеру.

Шаг 1. Открываем редактор скриптов

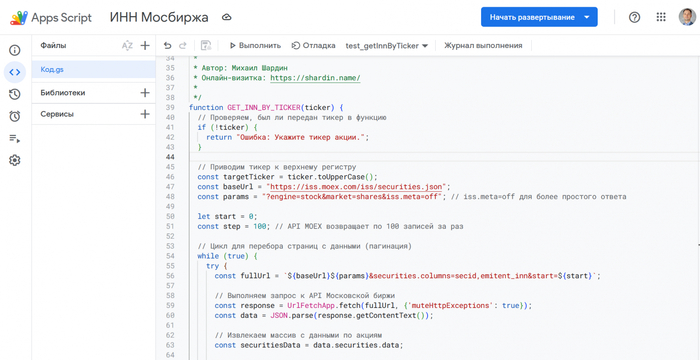

Откройте вашу Google Таблицу. В верхнем меню выберите Расширения → Apps Script. Перед вами появится окно с кодом — это и есть встроенный редактор. Удалите содержимое и вставьте наш код функции GET_INN_BY_TICKER.

Шаг 2. Вставляем код

// ================================================================= // ТЕСТОВАЯ ФУНКЦИЯ // =================================================================

/** * Запускает тесты для функции GET_INN_BY_TICKER и выводит результаты в лог. * Эту функцию нужно запускать прямо из редактора Apps Script. * * Автор: Михаил Шардин * Онлайн-визитка: https://shardin.name/ * */ function test_getInnByTicker() { const testTickers = ["SBER", "LKOH", "NONE", "gazp"];

Logger.log("--- Начинаем тестирование функции GET_INN_BY_TICKER ---");

testTickers.forEach(ticker => { // Вызываем основную функцию const inn = GET_INN_BY_TICKER(ticker);

// Выводим результат в лог (журнал выполнения) Logger.log(`Результат для "${ticker}": ${inn}`); });

Logger.log("--- Тестирование завершено ---"); }

/** * Получает ИНН (Идентификационный номер налогоплательщика) для компании по её тикеру на Московской бирже. * * @Param {string} ticker Тикер акции, например, "SBER" или "LKOH". * @return {string} ИНН компании или сообщение об ошибке, если тикер не найден. * * Автор: Михаил Шардин * Онлайн-визитка: https://shardin.name/ * */ function GET_INN_BY_TICKER(ticker) { // Проверяем, был ли передан тикер в функцию if (!ticker) { return "Ошибка: Укажите тикер акции."; }

// Приводим тикер к верхнему регистру const targetTicker = ticker.toUpperCase(); const baseUrl = "https://iss.moex.com/iss/securities.json"; const params = "?engine=stock&market=shares&iss.meta=off"; // iss.meta=off для более простого ответа

let start = 0; const step = 100; // API MOEX возвращает по 100 записей за раз

// Цикл для перебора страниц с данными (пагинация) while (true) { try { const fullUrl = `${baseUrl}${params}&securities.columns=secid,emitent_inn&start=${start}`;

// Выполняем запрос к API Московской биржи const response = UrlFetchApp.fetch(fullUrl, {'muteHttpExceptions': true}); const data = JSON.parse(response.getContentText());

// Извлекаем массив с данными по акциям const securitiesData = data.securities.data;

// Если массив пуст, значит, мы просмотрели все страницы if (securitiesData.length === 0) { break; }

// Ищем нужный тикер в полученных данных for (let i = 0; i < securitiesData.length; i++) { const row = securitiesData[i]; const currentTicker = row[0]; // secid const inn = row[1]; // emitent_inn

if (currentTicker === targetTicker) { // Если тикер найден, возвращаем ИНН return inn ? String(inn) : `ИНН не указан для ${targetTicker}`; } }

// Переходим к следующей странице start += step;

} catch (e) { // В случае ошибки возвращаем её описание return `Ошибка API: ${e.message}`; } }

return `Тикер "${targetTicker}" не найден.`; }

Шаг 3. Что делает этот код

— UrlFetchApp.fetch(fullUrl) отправляет запрос на сайт Московской биржи — как будто вы сами открыли эту ссылку в браузере. — JSON.parse(...) превращает ответ в удобный формат, где можно обращаться к элементам массива. — Цикл for (...) просто перебирает все акции, пока не найдёт нужный тикер.

Шаг 4. Запускаем

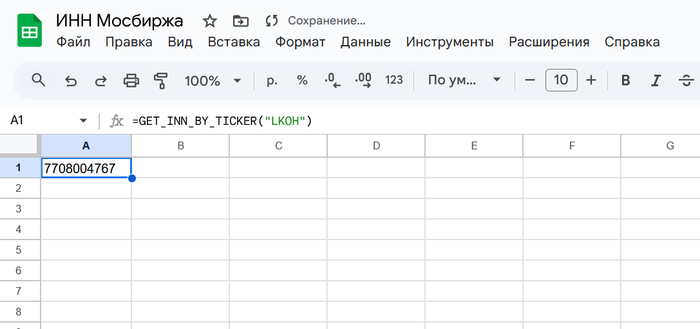

Сохраните проект (иконка дискеты) и вернитесь в таблицу. В любой ячейке введите: =GET_INN_BY_TICKER("LKOH"). Нажмите Enter — через секунду появится ИНН компании «Лукойл».

В Excel аналогичная задача потребовала бы VBA с ручной настройкой HTTP‑запросов.

Что еще можно сделать? Безграничные возможности автоматизации

Google Apps Script открывает возможности, которые превращают таблицу в инвестиционную платформу:

Автоматические уведомления. Представьте: вы задали целевую цену покупки или продажи акции, а скрипт проверяет котировки каждый час и отправляет вам письмо на почту или сообщение в Telegram, когда порог достигнут. Никаких платных сторонних сервисов — всё работает внутри таблицы. Настраивается за 10 минут.

Сбор статистики. Можно запускать скрипт раз в день по расписанию — он будет автоматически записывать цены закрытия по всем позициям портфеля на отдельный лист. Через месяц у вас уже будет история для анализа трендов и расчёта волатильности без ручного копирования данных.

Интеграция с другими сервисами. Google Apps Script умеет не только забирать котировки с биржи. Вы можете парсить RSS‑ленты с новостями о ваших компаниях, синхронизировать данные с Google Календарём (например, отмечать даты дивидендных выплат) или автоматически формировать PDF‑отчёты в Google Документах.

Создание собственных дашбордов. Скрипты могут строить графики динамики портфеля и даже генерировать полноценные отчёты по расписанию. Всё это без программирования сложной логики — только простой JavaScript и встроенные возможности экосистемы Google API.

Заключение

Для частного инвестора важны актуальные данные и Google Таблицы предлагают готовое решение. Встроенные функции для работы с веб-данными и Google Apps Script позволяют достаточно просто создавать инструменты анализа.

Скопируйте мой скрипт из этой статьи, попробуйте эту функцию, и вы увидите, насколько мощным инструментом для анализа может стать обычная электронная таблица.

Двенадцать дней — столько потребовалось, чтобы риторика изменилась от угроз до «нам самим нужны ракеты». Почему очередная «встреча ради встречи» может вновь закончиться падением?

В очередной раз не могу обойти стороной «новую» политическую тему с почти неизменным мнением одного влиятельного человека, прямо влияющего на настроение нашего рынка.

💣На этот раз события развивались настолько быстро, что инвесторы, особенно с долгосрочной стратегией, толком даже не успели запаниковать. Абсурдность ситуации, где риторика от "я поставлю им томагавки" до "они нам самим нужны" продержалась всего 12 дней.

И, по классике, за это время индекс успел опуститься к 2500 пунктам, а затем, после новостей о предстоящей встрече лидеров в Будапеште, вернулся к 2700 и задал новый восходящий тренд — вновь вдохновившись надеждами на скорый мир.

Что же произошло за эти две недели? Как инвесторам реагировать на такие события и чего ожидать от переговоров? Давайте разбираться...

🩸 Рыночная эскалация. Как жил рынок в условиях «новостной паники»? Что вообще случилось?

Чтобы не углубляться в "неудобные" вопросы и не лезть слишком далеко в политическую трясину, коротко, что же произошло (Источник):

📰 Около двух недель назад несколько западных СМИ начали активно публиковать сообщения о том, что США рассматривают возможность поставки ракет Tomahawk Украине. Позже это подтвердили чиновники, а затем и сам Трамп. Ну и это, естественно, подняло риск эскалации (больше ударов по инфраструктуре, НПЗ, санкции, разрыв дипломатических отношений с США и т.д.)

Не нарушая традиций, наш рынок отреагировал оперативно, упав за сутки почти на 4% (по индексу IMOEX). Плюс, не стоит забывать, что с начала сентября мы уже потеряли дополнительно около 5% — на факте разворота риторики США и безрезультатных переговоров на Аляске.

🧠 Но... не успели инвесторы решить, что первым продавать из портфеля, как несколько дней назад стало известно о телефонном разговоре лидеров России и США. Этот звонок в итоге привёл к решению о новой встрече в Будапеште в ближайшие "несколько недель", плюс одно из самых цитируемых заявлений Трампа — "Нам самим нужны Tomahawk". (Источник)

Как результат, рынок вырос аж на 6%: часть пришлась на неожиданные итоги звонка, а часть — на явный вынос шортистов

🌐 В ожидании переговоров. Почему в этот раз может получиться?

Прежде чем прийти к какому-то логическому выводу, стоит вспомнить, что предыдущие попытки переговоров закончились практически ничем, что негативно сказалось на фондовом рынке осенью

Почему же в этот раз есть шансы на положительный результат? И главное — как это отразится на рынке в перспективе?

Состояние экономики РФ как стимул к деэскалации. Можно часами рассуждать о четвертой экономике мира и о том, какие мы молодцы, обогнав Японию, но реальность ощущается на практике. Повышение НДС, инфляция, корректировка УСН, преобладание военных расходов над социальными, падение роста ВВП до минимума — всё это создаёт практический стимул хотя бы к тактическому снижению напряжения, чтобы стабилизировать финансирование и рубль.

Изменение стимулов у ключевых игроков (особенно у США). Дядя Дональд публично отказался от безусловной передачи ракет — это сигнал об ограниченности ресурсов и политической воле избежать эскалации. Для рынка это уменьшает шанс немедленной массовой поставки, то есть снижает экстремальный хвост риска

🤔 Когда-то я уже имел возможность предупредить людей о чрезмерном позитиве перед прошлыми переговорами на Аляске. Здесь же планирую занять ту же позицию. Лично я склонен снова предполагать, что эта встреча нужна лишь для оттягивания каких-либо рисков — будь то ракеты или давление на третьи страны, покупающие у нас нефть. Но очень хочу ошибиться. Думаю, краткосрочно можем неплохо отрасти, но, как показывает практика, без реальных гарантий и действий рынок, увы, остаётся в режиме "купил на слухах — продал на фактах".

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Инфляция не сдается, как и крепкий рубль. Рынок отскочил на венгерских переговорах, томагавки отменяются, ждем, что скажет Темнейшая про ключевую ставку в пятницу, а я также не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо 👉, могу сказать с уверенностью.

Основная часть моего портфеля – это 💰 дивидендные акции РФ, так будет продолжаться пока биржу не запретят, а всех инвесторов не отправят на завод.

Про дивидендный портфель, каким его можно собрать в сегодняшних реалиях, писал здесь. Про стратегию инвестирования рассказывал тут.

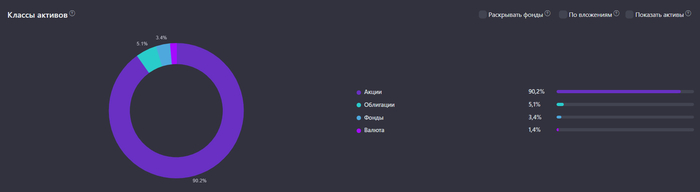

📈На сегодняшний день соотношение классов активов выглядит вот так (в идеале):

● Акции: 85%

● Облигации: 10%

● Золото: 5%

😐 а вот так фактически:

● Акции: 90,2%

● Облигации: 5,1%

● Золото: 2,83%

Постепенно, не торопясь, экологичным способом, не трогая акции, довожу доли в портфеле по классам активов до запланированных. Работа выполнена на 50% в облигациях и золоте. Подумываю увеличить долю в золоте до 10%. Во время монетарного безумия государств, ставка может сыграть.

Чтобы не потеряться, подписывайтесь на мой телеграм-канал, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

🛍 Покупки

Я по традиции, не изменяя своей стратегии, отправился на фондовый рынок для покупок дивидендных акций и облигаций.

📈 Акции

Инвестирую по плану на октябрь, намечены компании, которые приобретаются в приоритете, а дальше по ситуации.

С облигациями ничего не выдумываю, не больше 5% на эмитента, выплаты от 4 до 12 раз в год, более менее кредитный рейтинг, в принципе, готово. В данный момент небольшой упор на валютные выпуски из-за крепкого рубля, которому пора вниз.

🥇 Золото

● Вим Золото GOLD: 371 шт.

Довожу долю золота в портфеле до 5%. С увеличением капитала, количество золота будет увеличиваться, а в очередные моменты просадки акций, при условии, что золото тоже не полетит вниз, можно будет прикупить просевшие активы.

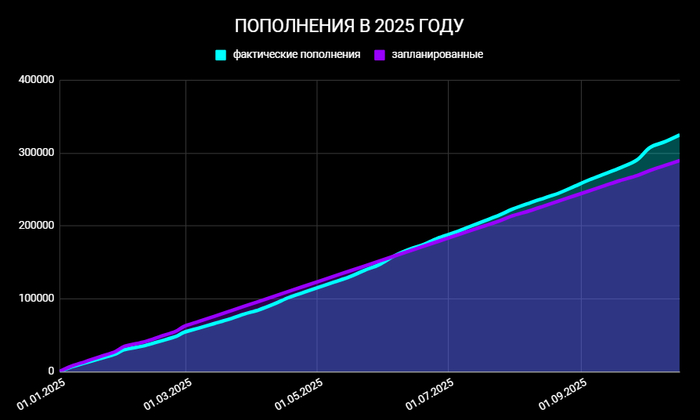

💸 Сколько вложил и какие цели на 2025-й год?

На прошлой неделе пополнил счет на 9 500 ₽.

За год вложил в фондовый рынок 325 000 ₽.

Цель на 2025 год: 350 000 ₽.

💫 Интересное за неделю

Рубль не понимает, где находится и после небольшого роста вернулся к своим 81 ₽ за доллар. Что самое интересное при таком соотношении цен на нефть и стоимости рубля, каково будет нашим нефтяникам к концу года и что будет с бюджетом, который и так дефицитен. Видимо, государство наше что-то знает, но нам об этом не говорит.

Рынок после долгого падения наконец-то подрос. Как всегда, в последнее время, этому помог наш слон Трамп и переговоры, запланированные в Будапеште, где, скорее всего, опять будут продавливать коллективный Лондон и Киев. Изменения с 2 588 до 2 720. Эмоции и ожидания – наше все!

Инфляция набрала обороты. За неделю 0,21%. Годовая на уровне 8,16%. Между рецессией и инфляцией, будут выбирать инфляцию, но пока держимся. Что скажет Эльвира Сахипзадовна, интересно всем. Ожидаемо, что могут снизить до 16%, но важна риторика регулятора.

Рыжий президент нашего братского народа в своем стиле, много бравады про Томагавки, а потом, ну сорян, нам самим нужны. Интересно, что Рябков заявил о том, что импульс Аляски пришел, а потом вышел Ушаков и заявляет обратное. Это говорит нам о том, что разговор двух лидеров Анкоридже еще имеет место быть и в Будапеште будет его продолжение. Будет тяжело, так что те, кто считает, что в Венгрии все может закончиться, потом не бегайте по потолку.

Считаю, что те, кто поставил на Россию, здесь жить, растить детей, инвестировать и верите в положительный исход, самое время подбирать, копить активы, которые в будущем вам будут приносить достойные выплаты. В противном случае, они все сдохнут, а мы попадем в рай.

Продолжаем придерживаться наших главных правил. Оградить себя от инфошума, поверьте, самое интересное мимо вас не пройдет. Делаем лучше себе, прокачиваем свои навыки на работе, чтобы больше денежек зарабатывать, а часть из заработанного, конечно же, откладывать на наше светлое будущее, в котором вы с вами обязательно окажемся.

✅ Также интересно будет для инвестора в дивидендные акции:

Разбираем самые важные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— С 2023 года рынок аренды жилья в РФ вырос почти на 10%. Но подавляющее большинство сделок по-прежнему заключаются нелегально — объем теневого сектора составляет от 80% до 95%, — «РБК Недвижимость». — еще бы не вырасти при столь дорогой ипотеке.

— В РЖД собралисьувольнять управленцев. Действия направлены на «повышение эффективности компании в условиях снижения объемов работы и сложной экономической ситуации». Ранее Forbes подсчитал, что по итогам 2024 года РЖД вошло в тройку крупнейших должников РФ с результатом ₽2,771 трлн. — проседает-то монополия.

— ЕС намерен достичь политического соглашения об использовании замороженных активов РФ для помощи Украине на встрече лидеров блока в Брюсселе на следующей неделе, — Bloomberg. — это может повлиять на акции, если будет конкретика.

— ЕК изучает возможность использовать €25 млрд на частных банковских счетах РФ по всему ЕС для финансирования «репарационного кредита» Украине, — Politico. Использование для этого замороженных активов РФ в Euroclear на сумму в €140 млрд уже обсуждается. — этот вопрос обсудят в четверг.

— Стоимость лекарств в РФ за год выросла в среднем на 14%, — «Известия». — ну вот куда не посмотришь, везде выше общей инфляции Росстата.

— Большинство управляющих фондами, опрошенных Bank of America, увиделипузырь в котировках сферы ИИ, — Bloomberg. — если даже они об этом говорят, то там не пузырь, а пузырище.

— МВФ снизил прогноз роста экономики РФ в 2025 году с 0,9% до 0,6%. В 2026 году экономика РФ вырастет на 1%. Темпы роста мировой экономики замедлятся с 3,3% в 2024 году до 3,2% в 2025 году и до 3,1% в 2026 году. — то есть 2026 год в РФ лучше 2025-го? Сомнительно.

— МЭАожидает, что мировой рынок нефти в 2026 году столкнется с профицитом до 4 млн б/с. Это почти 4% мирового спроса на нефть. Страны ОПЕК+ наращивают добычу нефти в то время как спрос на нее остается слабым. Рост поставок в 2026 году помимо ОПЕК+ обеспечат компании из США, Канады, Бразилии и Гайаны. — так себе перспектива по нефти.

— Крупнейшие банки США — Goldman Sachs и JPMorgan Chase — превзошли прогнозы по прибыли и выручке за третий квартал. Доходы Goldman Sachs от инвестиционно-банковской деятельности выросли на 42%, JPMorgan — на 16%, Citigroup — на 17%. — еще бы на таком росте акций и золота.

— Стоимость золотапревысила$4200 за унцию. Росту цен способствует напряженность между США и КНР. — разгон усиливается. Я, кстати, на днях предвидел обвал золота возле $4350 на своем канале. Как и по серебру. Возможно, это начало падения к $4000.

— Заявление Трампа о том, что премьер Индии Моди пообещалпрекратить закупки нефти из РФ, «застало врасплох» государственные НПЗ Индии, — Bloomberg. Руководители 4-х компаний, на долю которых приходится более 80% нефтеперерабатывающих мощностей страны, заявили, что правительство Индии не информировало их об этом решении. — даже Индия ещё не в курсе дела.

— Доля повторных клиентов микрофинансовых организаций, которые оформили новый заем в течение 30 дней у того же кредитора, выросла за последние 4 года — с 29% до 60%, — «Ведомости». — рост обеспечен одним и тем же пулом нищающих заемщиков.

— Президенты РФ и США договорились о личной встрече в Будапеште, сообщил Трамп. Трамп назвал разговор «очень продуктивным». Встреча президентов может состояться в ближайшие две недели «или чуть позже», — Песков. — вот это «или чуть позже» звучит как «без понятия когда». Чем дольше будут тянуть, тем меньше рынок в это будет верить.

— Темпы роста расходов россиян в ретейле снизились в 2 раза — с 13-14% в январе до 6% к концу июля, — «Известия». — видимо, экономят. Чувствуется по большим скидкам в магазинах.

— Трамп на встрече с Зеленским выразил надежду на то, что Украине не понадобятся ракеты Tomahawk. Он отметил, что США самим нужны эти ракеты и что США не планирует поставлять их Киеву, по крайней мере, сейчас, — Axios. — пугали инвесторов, пугали, и пшик. Так и ожидал, поэтому неделей ранее перестал шортить рынок и стал закупаться, как предупредил в обзоре.

Также опубликовал вчера новый обзор с прогнозом по рынку на ближайшие дни перед заседанием ЦБ по ключевой ставке (на днях о нем напишу подробнее). Рекомендую к прочтению!

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Полагаю, собрал для вас самые важные новости за неделю. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!