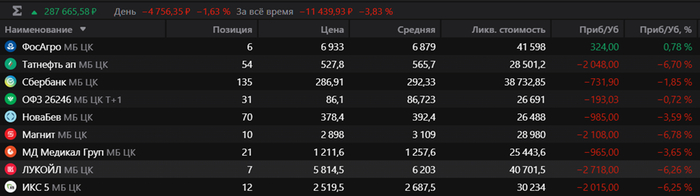

В одном из предыдущих постов писал о том, что сделал ставку на успешное развитие мирных переговоров. В связи с чем, в моменте, удвоил свой долгосрочный портфель со 150к до 300к.

На момент понедельника портфель выглядел так.

И как говорил Игорь Николаев: «Как же это все произошло?»

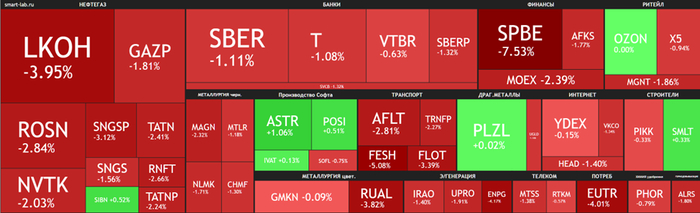

Началось все со словесных интервенций: - Трамп объявил об отмене встречи с Путиным в Будапеште. - Министр финансов США объявил о планируемом усилении санкций.

А закончилось все введением санкций против "Лукойл", "Роснефть" и критическим уроном фондовому рынку РФ.

Какие мысли: 1) Если ЦБ завтра не порадует рынок хорошими новостями, то можно ждать новый лой по индексу (сам я слабо верю в то, что заседание ЦБ что-то хорошее принесет способное развернуть рынок в текущем нарративе).

2) Даже если сильно веришь в какое-то событие – не надо на него ставить последние трусы. Трейдинг и инвестирование всегда про вероятности, поэтому не ставьте на кон больше, чем можете позволить себе потерять. Мой текущий бумажный убыток – имеет примерно нулевое значение для качества жизни, хотя в целом конечно приятнее видеть зеленые циферки.

3) Поскольку у меня долгосрочный инвестиционный портфель и объективно говоря он еще очень небольшой – я не собираюсь продавать какие-либо активы или делать ребалансировку. На горизонте 10 лет текущие флуктуации мало меня беспокоят.

4) Стратегию не меняю. Продолжаю регулярно покупать качественные дивидендные активы на рынке РФ. Потому что в это и есть смысл долгосрочного инвестирования. Надо выбрать хороший бизнес, проинвестировать в него и сидеть в позиции максимально долго, желательно реинвестируя дивиденды. Как говорил Баффет: «Наш любимый срок инвестирования - навсегда»

В ближайшее время может выйти новость о СД по распределению прибыли за 9м. 2025г.

Согласно дивидендной политике ЭсЭфАй целевой уровень дивидендных выплат составляет не менее 75% от минимального показателя из размера чистой прибыли по РСБУ или размера свободного денежного потока за отчетный год при условии наличия поступлений дивидендных выплат от дочерних/зависимых обществ.

Ожидания аналитиков: 130.5р — 141р.

Текущая доходность: 11.5% — 13%

Комментарий:

Отчет МСФО SFI за первое полугодие 2025 года:

Чистая прибыль за I полугодие сократилась в 2,6 раза.

Активы компании также уменьшились, составив ₽310,4 млрд против ₽353,9 млрд на конец прошлого года.

Капитал холдинга незначительно снизился, составив ₽100 млрд по сравнению с ₽101,4 млрд на начало года.

Дочерняя компания Европлан так же давит на прибыльность холдинга, демонстрируя замедление бизнеса от эффекта жёсткой денежно-кредитной политики ЦБ. Инвестиционный холдинг SFI (ПАО «ЭсЭфАй») владеет долей в 87,5% в лизинговой компании «Европлан».

Дивидендная доходность за 2024 год превысила 25%. Компания в прошлом году компания погасила 55% своих казначейских акций. Количество акций в обращении снизилось с 111,6 млн до 50,2 млн шт. Однако в этом году из за общего экономического спада дивиденды будут скромнее.

С учетом вышесказанного дивиденды будут в рамках прогноза аналитиков.

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Приветствую, инвесторы! Снова отправляемся на поиски алмазов среди акций на Мосбирже под наш любимый пассивный доход. Аналитики из Сбербанка и Альфа-Банка показали свои подборки лучших дивидендных акций на ближайший год, в каждом списке по 5 акций, но пересечение (барабанная дробь) — ровно одно.

👋 С кем еще не знаком?

Меня зовут Лекс (Александр), и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Для начала, хочется сказать, что сколько аналитиков, столько и мнений, а X5 — одна. Да, вы правильно поняли, пересечение только по одной акции — X5, но доходность в двух инвестдомах видят разную. Мы уже разбирали доходность ИКС 5, подробнее можно почитать тут.

Теперь давайте перейдем к подборкам двух тяжеловесов и посмотрим, какие дивидендные акции лучше на ближайший год. Если что, дд — это дивдоходность, которую видят аналитики.

💚 Список Сбера

X5 — дд 21%

ЮМГ — дд 20%

МТС — дд 18%

Банк Санкт-Петербург-ао — дд 17%

Европлан — дд 16%

X5 и Банк Санкт-Петербург-ао у меня в портфеле уже есть. ЮМГ — сомнительная история, дивидендов давно нет, так что даже не смотрю в ее сторону. Европлан — лизинг, а он под жесткой ДКП чувствует себя отвратительно. МТС — дойная корова и квазиоблигация, уж лучше тихая гавань в виде недвижимости.

Спасибо, Сбер, больше выбрать мне из этого списка нечего.

❤️ Список Альфа-Банка

Транснефть-ап — дд 13%

X5 — дд 15%

Интер РАО — дд 11%

Хэдхантер — дд 11%

ЛУКОЙЛ — дд 11%

Тут дела интереснее. Сразу три компании — Хэдхантер, X5 и ЛУКОЙЛ — уже есть у меня в портфеле. Интер РАО — мутная темка с большим капексом и низким процентом направляемой на дивиденды прибыли (всего 25%). Но есть хорошая денежная позиция, от которой ни мне, ни вам не будет ни холодно, ни жарко.

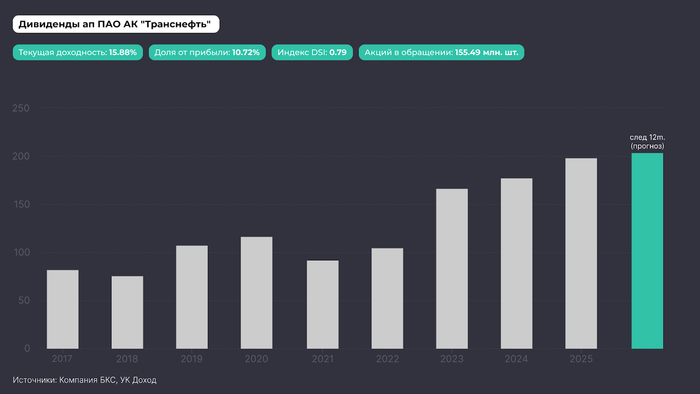

А вот Транснефть — интересная история. Компания не зависит от цен на нефть — она просто гонит ее по трубам в любое время года и зарабатывает на тарифах. Тарифы на прокачку нефти ежегодно индексируются по формуле «инфляция минус 0,1%», исходя из прогнозируемого темпа роста цен на товары и услуги.

По информации на июнь 2025 года, до конца 2025 года индексации тарифов не планируется. Глава ФАС Максим Шаскольский сказал, что текущий механизм регулирования тарифов уже учитывает налоговые изменения, и плановая корректировка на этот год завершена. При этом ФАС подтвердила, что в 2026–2029 годах сохранится действующий порядок формирования тарифов ниже инфляции. И это хорошо.

Транснефть — основное за I кв. 2025 по МСФО

Выручка — 720 млрд руб., почти не изменилась по сравнению с I полугодием 2024 года.

EBITDA — 308 млрд руб., выросла на 3%.

Прибыль акционерам — 153 млрд руб., ниже на 10% из-за роста расходов по налогу на прибыль.

Дивиденды за 2024 год 13,23% — 143,7 млрд руб., в том числе 112,9 млрд руб. в пользу государства.

Частота дивидендов 1 раз в год — июнь/июль.

Вердикт

В целом аналитики не зря получают зарплату, выбрали 9 акций, из которых у меня в портфеле есть 4 — значит, двигаемся в унисон. Выбор Альфа-Банка мне мне ближе по духу и нравится значительно больше, и там я нашел акцию, которую планирую рассмотреть для покупки — Транснефть-ап.

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Знаете ли вы, что одна из крупнейших российских IT-компаний может быть сильно недооценена? Почему её акции, несмотря на жесткую конкуренцию, могут значительно вырасти? Эта статья будет интересна инвесторам, ищущим надежные активы с большим потенциалом.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Портрет компании: Амбициозная российская IT-экосистема.

«Яндекс» давно перерос статус просто поисковика, превратившись в многоотраслевую IT-экосистему. Масштаб компании впечатляет: от навигации и такси до маркетплейсов и облачных сервисов. В 2023 году была учреждена российская структура МКПАО «Яндекс», продолжившая более чем 25-летнюю историю Группы.

Основу финансовой стабильности по-прежнему составляют поисковые услуги и контекстная реклама, где «Яндекс» сохраняет доминирующие позиции на российском рынке, успешно конкурируя за аудиторию и рекламные бюджеты с такими гигантами, как «ВКонтакте».

Параллельно компания активно инвестирует в будущее. Хотя сервисы электронной коммерции, например «Яндекс Маркет», пока убыточны, руководство прогнозирует их выход на безубыточность в обозримой перспективе, несмотря на агрессивную ценовую конкуренцию с крупными ритейлерами.

Главные надежды на рост связаны с прорывными технологиями. В планах «Яндекса» — запуск беспилотного такси без водителя-испытателя в российских городах в ближайшие годы, что станет новым этапом в развитии транспортных сервисов.

Работая в сегменте информационных услуг, «Яндекс» создает ценность через обработку данных и удобные цифровые решения. Диверсифицируя выручку, компания сохраняет надежный cash flow от рекламы, который и питает ее самые амбициозные проекты.

Оценка акций Яндекс методом дисконтирования денежных потоков.

Для расчета справедливой стоимости акций Яндекс мы используем модель дисконтированных денежных потоков (DCF). Этот метод позволяет спрогнозировать будущую стоимость компании на основе ее способности генерировать денежные потоки.

В основе расчета лежат исторические финансовые данные компании по РСБУ. Мы анализируем поквартальные показатели с 2024 года по второй квартал 2025 года включительно.

Период прогнозирования составляет 2 года. Мы предполагаем консервативный годовой рост в 5%, что соответствует стратегии компании по постепенному развитию всех направлений бизнеса.

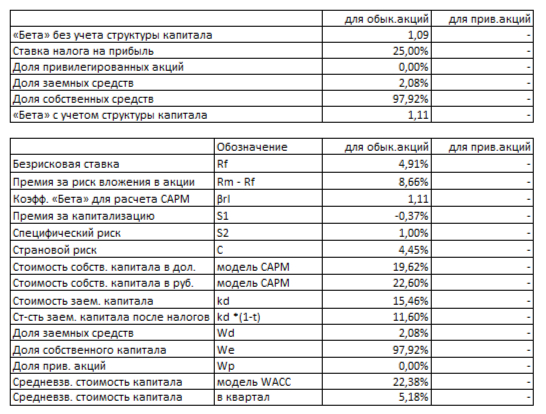

Для расчета стоимости капитала используются средневзвешенные процентные ставки. По данным Банка России на 8 сентября 2025 года, они составляют 12,65% в долларах и 15,46% в рублях.

Динамика ключевых финансовых показателей за анализируемый период представлена на диаграммах в галерее ниже. Это позволяет наглядно оценить тренды развития компании.

2024 год.

1 полугодие 2025 года.

Анализ показывает резкий рост выручки и валовой прибыли в 2025 году после нулевых показателей 2024 года. Прибыль от продаж значительно улучшилась, перейдя из отрицательной в высокую положительную область. Я связываю это с тем что компания поменяла принципы зачета дивидендов от дочерних компаний.

Основным драйвером роста в ближайшие 2 года вероятнее всего станет развитие ключевых направлений экосистемы: цифровой рекламы, маркетплейса и транспортных сервисов, включая перспективные проекты такие как беспилотные такси.

Поскольку Яндекс является холдингом с диверсифицированной структурой бизнеса, мы не выделяем доли отдельных финансовых показателей в выручке. Такой подход позволяет получить более объективную оценку стоимости всей экосистемы.

Переходим к расчету средневзвешенной стоимости капитала (WACC). Безрисковая ставка принята на уровне доходности 30-летних гособлигаций США - 4,91%. Премия за страновой риск для России составляет 4,45%, за риск вложений в акции - 8,66%. Дополнительно учитываем премию за низкую капитализацию (-0,37%) и специфический риск компании (1,00%). Рассчитанная WACC равна 22,38%.

WACC Яндекса на 1 полугодие 2025 года.

Этот показатель отражает приемлемую для инвесторов доходность с учетом всех рисков. Значение близко к среднему по отрасли (22,80%), что подтверждает адекватность оценки. Полученная WACC будет использована для дисконтирования будущих денежных потоков компании.

Оценка стоимости акций и сравнение с рынком.

Мы проанализируем стоимость акций Яндекс двумя способами. Первый сценарий предполагает консервативный рост компании, а второй — сохранение текущих темпов развития.

Итоговый расчет Яндекса на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост При ежегодном росте выручки на 5% расчетная стоимость акции составляет 8 176,50 рублей. Это на 108,85% выше текущей рыночной цены.

Метод DCF суммирует все будущие денежные потоки и вычитает обязательства компании. Полученный результат показывает, что компания способна покрыть все долги за счет будущих доходов. Такая значительная разница с рыночной ценой может указывать на недооцененность акций рынком. Однако важно регулярно отслеживать выполнение прогнозов по выручке и прибыли.

Сценарий 2: Текущие темпы роста При нулевом темпе роста стоимость акции оценивается в 6 335,63 рублей. Это на 61,83% выше рыночной котировки. Даже без роста компания демонстрирует достаточную стоимость для покрытия обязательств. Это подтверждает финансовую устойчивость бизнес-модели Яндекс.

Сравнение с рыночной ценой Текущая цена акции 3 915 рублей соответствует сценарию с падением выручки на 5% в год. Такой негативный сценарий маловероятен, учитывая диверсификацию бизнеса и планы по запуску новых услуг, таких как беспилотные такси.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Заключение: вердикт по акциям Яндекс на 1 полугодие 2025 года.

В начале мы задались вопросом: действительно ли акции Яндекса недооценены? Проведенный анализ дает веские основания утверждать, что да. Наша оценка методом DCF показывает, что даже при консервативном сценарии стоимость акции может быть выше рыночной на 60–108%. Это подтверждает инвестиционную привлекательность компании. Диверсифицированная экосистема и сильный денежный поток от рекламы обеспечивают компании устойчивость. Важно не забывать, что компания Яндекс в том виде, в котором она представлена на Мосбирже, новая, и ей пока не хватает больших данных для анализа устойчивых исторических трендов. Объективную картину можно будет получить только после стабилизации их показателей, что займет не менее трёх лет.

Технологические проекты, такие как беспилотные такси, открывают возможности для будущего роста. При этом дивидендная политика и финансовая дисциплина делают Яндекс привлекательным для разных типов инвесторов.

А как вы считаете: какие направления бизнеса Яндекса — поиск, такси, маркетплейс или беспилотники — станут главным драйвером роста в ближайшие годы? Поделитесь своим мнением в комментариях!

На этом всё! Спасибо за внимание.

Если вам было интересно, поставьте лайк — это поможет другим инвесторам увидеть этот анализ. Подписывайтесь на мой канал в Телеграм, где я регулярно делюсь подобными разборами. Успешных инвестиций!

💻 $POSI 💻 $ASTR 💻 $DIAS —Правительство согласилось отложить отмену льготы по НДС на российское ПО - вице-премьер Григоренко

🛢 $LKOH — Финская нефтеперерабатывающая компания Neste приостановила поставки топлива Teboil, дочерней компании Лукойла в Финляндии

📈 Нефть резко дорожает на новых санкциях США против России

🛢 $ROSN 🛢 $LKOH — Минфин США дал месяц на сворачивание операций с Роснефтью и ЛУКОЙЛом.

Лицензия OFAC истечет 21 ноября.

🛢 $ROSN 🛢 $LKOH — Руководители высшего звена индийских НПЗ заявили, что последние санкции сделают дальнейшие поставки российской нефти практически невозможными

🛢 $NVTK — Китай продолжает импортировать российский СПГ, уклонившись от новых ограничений США

🏭 $MTLR $MTLRP 🏭 $RASP —Котировки энергетического угля, которые и так находятся на многолетних минимумах, продолжают падать

🇷🇺 «Эксперт РА» сообщил о росте дефолтов по облигациям в 2 раза

📈 Трамп отменил встречу с Путиным, сказав, что пока не видит возможности достичь нужных результатов, но они обязательно встретятся в будущем

📈 Трамп: надеюсь, санкции не продлятся долго

📈 Трамп заявил, что сторонам украинского конфликта необходимо зафиксировать нынешние позиции на фронте и прекратить боевые действия.

📈 Трамп заявил, что ожидает заключения торговой сделки с Си Цзиньпином

📈 Принят 19-й пакет санкций ЕС против России

БАН на СПГ из РФ с 2027г в 19-ом пакете санкций ЕС.

ЕС внес в 19-й пакет санкций свыше 100 танкеров под иностранными флагами, перевозящих российскую нефть - председательство Дании, тасс

🇺🇸 США все еще хотят провести встречу с Россией - госсекретарь Марко Рубио

Ожидается в течение дня:

🛢 $LKOH — СД по дивидендам, ранее платили 541р, 8% в июне. По прогнозам аналитиков выплаты могут составить 362р, 5.8% — 417р, 6.6%

⚡️ $HYDR — Операционные результаты за 9мес

🏭 $GMKN — Итоги производственной деятельности за 9мес

🏦 $ZAYM — Финансовые результаты

📈 ЕС может принять решение по замороженным активам РФ

🇺🇸 15:30 — Число первичных заявок на получение пособий по безработице

🇺🇸 17:00 — Продажи на вторичном рынке жилья (сент)

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

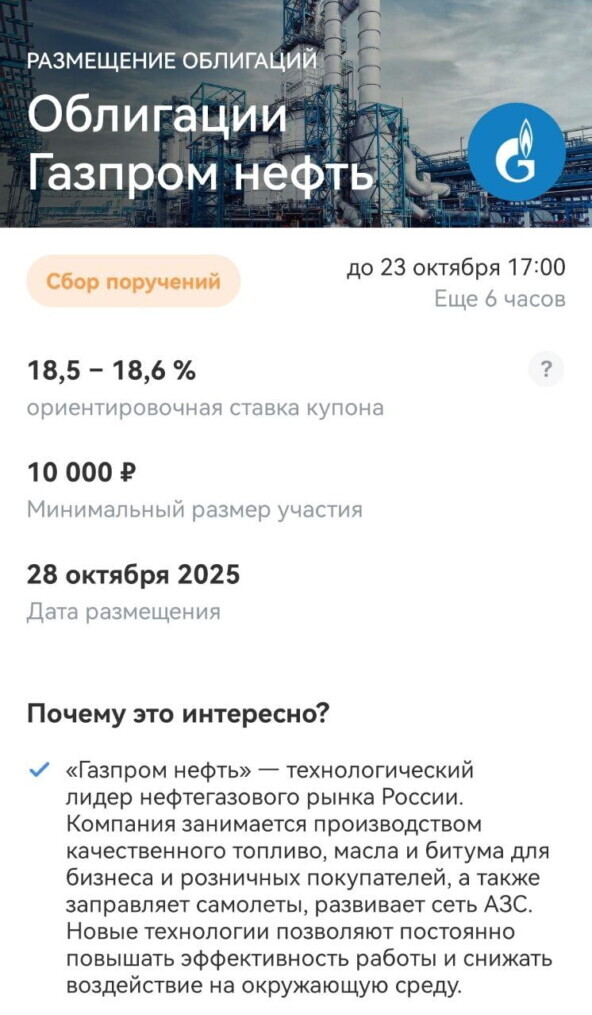

Давно у нас не было разбор новых выпусков облигаций, пора это исправлять! На долговой рынок выходит титан на рынке масел, АЗС и битума. Компания имеет максимальный кредитный рейтинг, что делает выпуск надежным. Облигации в формате флоатера, идеально для тех инвесторов кто верит в армагедон и считает, что инфляция с нами надолго. Выпуск с переменным купоном, на сроком 3,5 года без оферты и амортизации и будет доступен как квалифицированным, так и неквалифицированным инвесторам.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал, более 1000 человек сделали это! Там я каждый месяц рассказываю какие активы я купил/продал, разбор акций, облигаций, подпишись и будь с нами!

Смотрите также:

Мегафон новый выпуск облигаций с доходностью до 18,15% и ежемесячным купоном.

Селигдар новый выпуск облигаций с доходностью до 17,25% и ежемесячным купоном

АФК Система новые выпуски облигаций с доходностью до 20,5% и ежемесячным купоном.

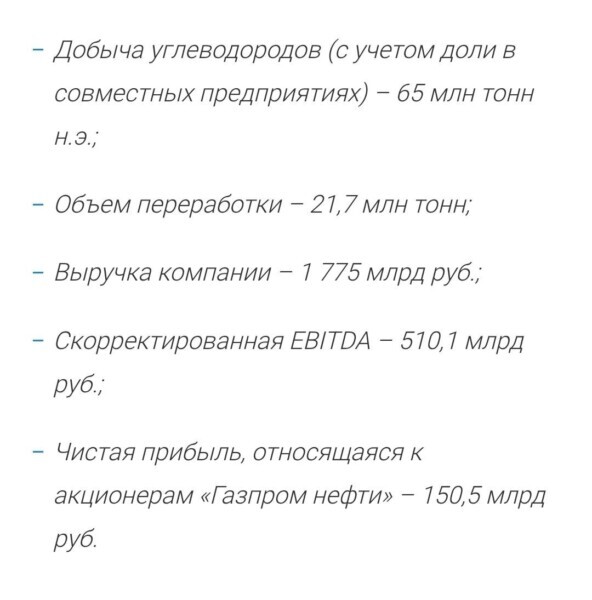

«Газпром нефть» — технологический лидер нефтегазового рынка России. Компания занимается производством качественного топливо, масла и битума для бизнеса и розничных покупателей, а также заправляет самолеты, развивает сеть АЗС. Новые технологии позволяют постоянно повышать эффективность работы и снижать воздействие на окружающую среду. «Газпром нефть» ведет работу в крупнейших российских нефтегазоносных регионах и ряде промышленных регионов страны. По состоянию на 31 декабря 2021 года суммарные запасы углеводородов «Газпром нефти» составили 4,1 млрд тонн.

📊 Финансовые показатели компании за 1 полугодие 2025 года.

Чтобы понимать безопасно ли держать облигацию компании (по сути давать компании в долг, нужно убедиться, что этот долг компания вернет), стоит посмотреть ее последнюю финансовую отчетность. стоит ли покупать облигации компании, нужно посмотреть финансовые показатели, чтобы понять есть ли чистая прибыль, есть ли у нее долг и если да, то какой. Посмотрим, какая ситуация в Газпром нефти.

⛔Выручка снизилась на -12,1% год к году и составила 1,77 трлн руб. ⛔ EBITDA при этом упала еще сильнее -27,6% год к году и достигла 510 млрд руб. ⛔Чистая прибыль обвалилась на 54,2% год к году до 150,4 млрд руб. ✅Чистый долг снизился с 6 млрд. руб до 5,79 трлн руб. в основном благодаря укреплению рубля. ✅Чистый долг / EBITDA LTM – 0,67х.

Из отчета мы видим кризис в нефтяном секторе (крепкий рубль, дешевая нефть, санкции введенные на компанию), поэтому показатели падают, дивиденды будут (Газпрому нужны деньги), но они также упадут. Долговая нагрузка приемлемая, кредитный рейтинг оправдан👍

⭐ Рейтинг:

Гзапром нефть имеет наивысшие кредитные рейтинги по российской национальной шкале ААА(RU) от АКРА и ruAAA от Эксперт РА

Размещение.

Газпром нефть размещается 28 октября (сбор заявок до 23 октября включительно) и планируют собрать заявки на облигации, с переменным купоном на 3,5 года. Посмотрим подробнее параметры нового выпуска. ⚙Наименование: Газпром нефть Номинал: 1000 руб Ориентировочная ставка купона: 18,6% или КС+1,6% Срок размещения: 3,5 года Начало размещения: 28 октября 2025. Оферта: нет Амортизация: нет Для неквалифицированных инвесторов Выплаты: ежемесячные выплаты.

💼Также у компании есть и другие выпуски их около 17 выпусков, 18-й на подходе, есть флоатеры, фиксированный купон и замещающие я не держу ни один выпуск.

⭐Вывод.

Выпуск без какой-то сверх доходности, зато надежный. Нас разбаловали высокими % доходами, но так было не всегда, 18,6% это хорошая доходность! Лично я участвовать в размещении не планирую, не привлекает не надежность, не доходность. Лично я все свои дивиденды и купоны направляю на ОФЗ, корпоративные облиги с постоянным купоном и немного золота.

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

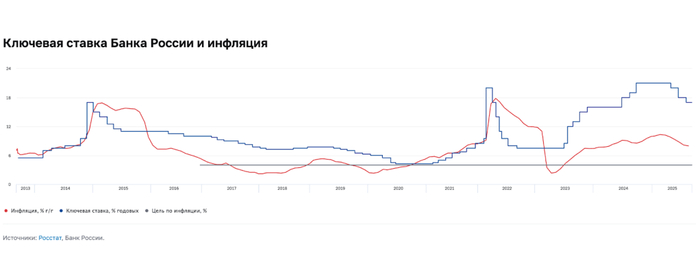

Перед заседанием ЦБ по ключевой ставке настроения намного пессимистичнее, чем в прошлый раз, когда эксперты наперебой давали прогнозы по снижению. Теперь — мрак и депрессия. Многие эксперты не верят в снижение, но и снижение ключа на 1% тоже вероятно.

Я активно инвестирую в облигации, дивидендные акции депозиты и фонды недвижимости, тем самым увеличивая свой пассивный доход. Мой портфель более 8 млн рублей.

🔥 Чтобы не пропустить новые классные посты про инвестиции и пассивный доход, обзоры свежих дивидендных акций и облигаций, скорее подписывайтесь на телеграм-канал. Только крутой авторский контент.

💬 Что говорят?

«Наш подход осторожный, аккуратный. Последующие решения до конца года не предопределены. Все будет зависеть от развития ситуации, экономики, с инфляцией, с инфляционными ожиданиями, с кредитованием, с потребительской, инвестиционной активностью, с рынком труда», — говорит Набиуллина.

Аналитики инвесткомпании УК Первая допускают, что ключевая ставка может остаться на уровне 17% вплоть до апрельского заседания Банка России в 2026 году. Полгода… Сурово.

Советник главы ЦБ Кирилл Тремасов сказал, что в ЦБ допускают сценарий, при котором к концу 2026 года процент ключевой ставки может опуститься до однозначного значения, но базовый сценарий предполагает среднюю ставку 12–13%.

🗝 К концу года

У нас остаются 2 заседания: 24 октября и 19 декабря. Если ключ не поднимут, то оставят 17% или снизят до 16%, во что не все эксперты верят.

Текущие прогноза ЦБ по среднему ключу: в 2025 году — 18,8–19,6%; в 2026 — 12–13%; в 2027 году — 7,5–8,5%; в 2028 — 7,5–8,5%.

При этом инфляцию в этом году ожидает 6–7%, в следующем и далее — 4%. Но тут не нужно быть экономистом, чтобы усомниться в таких цифрах.

🧮 Консенсус-прогноз

В этот раз мнения экспертов разделились. Консенсус-прогноз говорит, что оставят 17% или снизят до 16.

Я не буду спорить с экспертами, просто дождусь объявления ставки от Эльвиры Сахипзадовны))

🚨 Каким будет сигнал?

В прошлый раз ЦБ пригрозил сигналом средней жёсткости, да и в этот раз вряд ли сигнал станет белым и пушистым. Набиуллина упорно гнёт свою линию и говорит, что спешить не собирается, а цель по инфляции будет достигнута.

🤔 Инфляция и ожидания

И тут ЦБ не слишком оптимистично настроен. В сентябре медианная оценка инфляционных ожиданий населения на годовом горизонте снизилась до 12,6%. Несмотря на снижение, инфляционные ожидания граждан остаются повышенными.

Годовая инфляция на уровне 8,2%. Она снова растёт. Недельная инфляция держится выше 0,2% еженедельно! Это не способствует снижению ключа.

✂️ Банки меняют ставки

Банки продолжают активно менять условия по вкладам, причём в некоторых случаях улучшают, но общий тренд — на снижение. Средняя ставка по вкладам в топ-10 банков опустилась до 15,46% годовых. На длинных сроках и 10% есть. Высокие ставки держатся на короткие сроки.

🏔 А что с рублём?

С рублём всё в порядке. Эксперты ждали доллар по 110 в октябре, теперь говорят, что они забыли добавить, в каком именно году. Пока ставки достаточно высокие, спрос на рубль будет оставаться высоким, но постепенно рублёвые инструменты будут утрачивать интерес, что может сказаться на курсе. Даже дешёвая нефть не помогает.

📈 Что будет с акциями и облигациями?

Облигации могут скорректироваться вверх при ключе 16%, но при 17% могут скорректироваться вниз. Сила коррекции будет зависеть не только от ставки, но и от риторики. Вот бы Трамп твитнул про то, что ЦБ успешно борется с инфляцией. Акции же под влиянием геополитики, но снижение ключа для них будет позитивом.

📉 Что будет с кредитами и депозитами?

Ставки по депозитам могут незначительно повыситься или понизиться. Заранее банки подготовились к тому, что ключ будет на уровне 16–17%, резкие движения можно будет делать после заседания, если будут неожиданности. Ставки по кредитам, как обычно, могут снизить только по факту снижения ключа.

Важно помнить о том, что ЦБ стремится побороть инфляцию (те самые 4%), и пока что действует последовательно. Но он не всесильный. Ждём пятницу, а дальше посмотрим.

💬 Как считаете, какой будет ставка, ну и что по сигналам?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Предисловие: Это не история, это реалити-шоу "Выжить между двумя банками". Сегодня третий день, как мои деньги путешествуют между ЮMoney, «Цифра Брокер» и их банком Цифра Банком. И, кажется, скоро у них появится своя религия — Культ Не Нашей Ответственности™

Акт I. “Это не к нам” 20 октября. Перевожу 16 000к в «Цифра Брокер». Всё по инструкции — реквизиты с их сайта, ЮMoney, платёж прошёл. Саппорт брокера после получения платежного поручения отвечает: - Получатель указан некорректно, из-за чего платеж к нам не поступил. Обратитесь в поддержку банка для корректировки или возврата. Получателем должен быть указан — ООО "Цифра Брокер".» Но ИНН, БИК и счёт и все прочие реквизиты совпадают хз вообще почему там вылез "ООО ИК Фридом Финанс может он автоматически подставился при заполнении ИНН у в форме Юмани. То есть деньги на их счёте, но они такие: “Не, не примем. В названии не тот шрифт.”

Я уточняю: “Мой банк говорит, что всё прошло. Как мне обратиться в "ООО ИК Фридом Финанс", если это вообще вы и ваш счёт?”

Ответ убил: «Просьба не создавать новые запросы. Ответ уже дан в обращении №58983434.» То есть деньги висят, а им главное — чтобы я не плодил тикеты. Приоритеты уровня: CRM > Клиент.

Акт II. Луч надежды (спасибо, Михаил НормальныйЧел) Я пишу напрямую в Цифра Банк, где у брокера открыт счёт. Там отвечает человек с эмпатией — Михаил НормальныйЧел: «Вам необходимо обратиться напрямую в Цифра Брокер, чтобы они направили запрос в адрес Цифра Банк для уточнения данного перевода.» Вот. Всё просто и по делу. Банк говорит — "пусть брокер напишет нам внутренний запрос." Воодушевлённый, я иду к брокеру с этим ответом. Думаю — ну сейчас всё решится. Ага, щас 45- сантиметровый пикабушный лингам там плавал. ჵ========э Вот точно такой же но толще и длиннее. (>_<)

Акт III. День третий — “мы уточнили у коллег” (и потеряли совесть). Я отправляю брокеру официальное письмо с цитатой из банка и требованием зарегистрировать претензию.

Через какое-то очень не быстрое время приходит ответ от саппорта: >«Уточнили информацию у коллег из Банка. Денежные средства были отправлены, но их невозможно зачислить, потому что указанные реквизиты некорректны(Название). На текущий момент средства находятся на счёте "До востребования" и вернутся в банк-отправитель. Наименование получателя — не менее важный параметр в банковских реквизитах. Поэтому банк-отправитель должен направить запрос на уточнение реквизитов. Указание Банка России №4858-У, на которое вы ссылаетесь, утратило силу и не имеет отношения к переводу денежных средств. Всё регулируется Положением ЦБ №762-П от 29.06.2021 и нашими внутренними документами. Т.е проверить действие положения ЦБ РФ они могут у себя в юр.отделе, а написать письмо в банк-партнер - нет.

Перевожу с "бюрократического" на русский: “Да, деньги у нас. Да, счёт наш. Да, видим перевод. (А до этого говорили что не видят. пиzдаболы мелкие) Но раз в названии не совпали буквы — мы их не возьмём. Пусть отправитель сам догадается, что и куда уточнять.” То есть они признали, что деньги у них, и при этом ничего не собираются делать, потому что у них внутренние документы. Класс. Не компания, а филиал Минздрава: лечить нельзя, потому что форма 27/б не заполнена. Хотя по факту это один, сцуко, email.

Акт IV. На 23 октября (LIVE) Деньги всё ещё в подвешенном состоянии. ЮMoney: «Мы отправили». Цифра Банк: «Пусть брокер напишет». Цифра Брокер: «Пусть отправитель напишет». А саппорт только просит: «Не создавайте новые тикеты».

Конец первой четверти двадцать первого века. Россия, которая по финтеху одна из передовых стран мира. А мы 3 дня пытаемся решить "кто на ком стоял"(С) Собачье Сердце. Ни копейки, ни логики. Только круги бюрократического Данте. Не столько бюрократического, сколько лени и тотального нежелания саппорта «Цифра Брокера» работать. Из всех моих брокерских компаний их саппорт — самый отстойный. Даже испанский, неимоверно бесячий eToro с их вечной "mañana, señor" (не реклама, ну их нафиг) вызывает меньшую попа-боль.

Я, вдохновлённый их слаженной работой, начал писать мюзикл «Потерянные реквизиты, или Танцы со счётом до востребования». Премьера — как только вернут деньги. На бис не планирую.

TL;DR:

Перевёл 16к по реквизитам с сайта брокера — не зачислили, потому что в названии получателя “Фридом Финанс”, а не “Цифра Брокер”. Деньги на их счёте, но им плевать. Банк говорит “пусть брокер”. Брокер говорит “пусть банк”. ЮMoney говорит “мы всё сделали”. Третий день без денег, зато с новым уровнем дзена. Если увидите мои 16 тысяч — передайте, что я их жду.