Почему негативное мышление, негативные новости и комментарии в интернете делают тебя бедным

Каждый день мы погружаемся в океан информации. Новости о кризисе, ядовитые комментарии, посты о том, как всё плохо. Кажется, что мы просто «держим руку на пульсе», но на самом деле — медленно топим себя.

1. Эффект программирования.

Мозг — это сложный компьютер, и то, что ты в него загружаешь, становится его операционной системой. Постоянный негатив перестраивает нейронные связи. Ты начинаешь видеть не возможности, а только препятствия. Пока оптимисты ищут способы, твой мозг уже нашел 10 причин, почему «это не сработает». Результат — паралич действий.

Стресс и тревога, которые вызывают плохие новости, — это не абстракция. Они истощают ментальную энергию — тот самый ресурс, который нужен для принятия важных решений, обучения и построения стратегий. Вместо того чтобы писать бизнес-план или изучать инвестиции, ты прокручиваешь в голове чужой скандал в комментариях.

3. Синдром упущенной выгоды (FOMO наоборот).

Тебя заставляют бояться будущего. Когда все кричат о грядущем коллапсе, страшно вкладывать в себя, в образование, в акции. Пока ты стоишь в стороне в ожидании «дна», другие покупают активы по низким ценам. Твоя осторожность оборачивается упущенной прибылью.

4. Фокус на потреблении, а не на создании.

Скроллинг ленты — это пассивное потребление чужого контента, чужого мнения, чужой жизни. Это время, которое можно было потратить на создание своего продукта, услуги или личного бренда. Богатство создается в действии, а не в наблюдении за тем, как ругаются другие.

🛟Цензурируй информационный поток.

Жестко отпишись от всего, что не несет пользы. Введи «информационную диету».

Вместо «Почему всё так плохо?» спроси «Что я могу сделать в этой ситуации?».

Потрать час в день не на комментарии, а на книгу по инвестициям или курсы. Это единственная инвестиция, которая точно окупится.

Негатив — это роскошь, которую не может себе позволить тот, кто хочет стать богаче. Бедность начинается не в кошельке, а в голове.

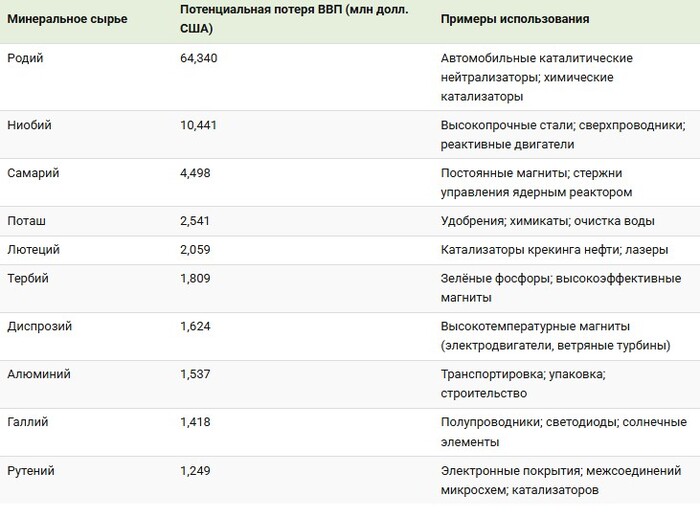

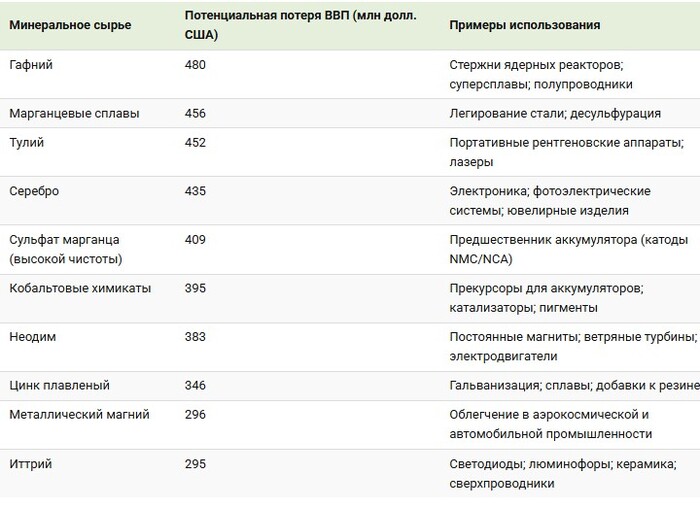

13 акций РФ для разгона негатива и роста капитала

Это не инвестиционная рекомендация, а информация для самостоятельного изучения.

1. Сбербанк — крупнейший банк страны, финтех-гигант с дивидендными ожиданиями.

2. Газпром — газовая империя с щедрыми дивидендными выплатами и ключевой ролью на мировом рынке.

3. ЛУКОЙЛ— одна из самых стабильных и прибыльных нефтяных компаний с сильной дивидендной историей.

4. Норникель — мировой лидер по производству палладия и никеля, игра на росте спроса на сырье.

5. Роснефть — лидер нефтедобычи с масштабными проектами и планами по дивидендам.

6. МТС — телеком-оператор с растущим IT-сегментом и привлекательной дивидендной доходностью.

7. ВТБ— системообразующий банк с госучастием, потенциал роста от низкой базы.

8. Татнефть— эффективная нефтяная компания с уникальными нефтехимическими активами.

9. Полюс— крупнейший в мире производитель золота, защита от инфляции и валютных рисков.

10. Северсталь— один из самых эффективных металлургических комбинатов с высокими денежными потоками.

11. НЛМК — ведущий производитель стали, ставка на развитие инфраструктуры и строительства.

12. ФосАгро— мировой лидер в производстве фосфорных удобрений, игра на продовольственной безопасности.

13. МКБ— нишевый банк, известный высокой маржинальностью и дивидендной политикой.

Важные посты и общение - не только тут! 😉