Газпром: объясняю, почему дивидендов не будет

🧮 Газпром опубликовал на днях свои финансовые показатели по РСБУ за 3 кв. 2024 года, которые включают в себя только результаты головной компании, т.е. по сути газового бизнеса, и я предлагаю вместе с вами заглянуть в них.

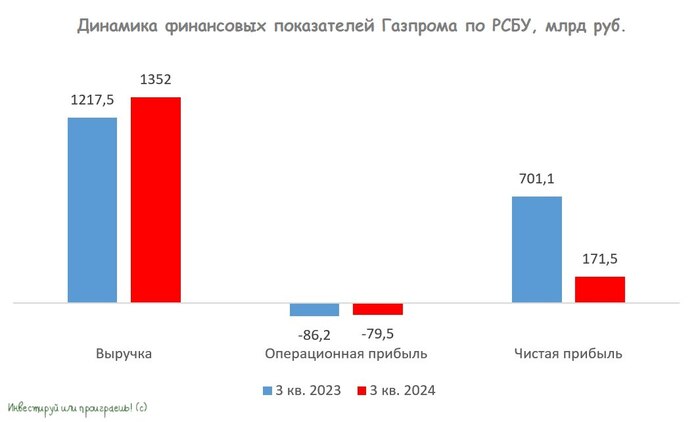

📈 Выручка ПАО «Газпром» с июля по сентябрь увеличилась на +11% (г/г) до 1,35 трлн руб. Несмотря на то, что цены на газ на внутреннем рынке были проиндексированы с 1 июля 2024 года на +11,2%, доходы компании по темпам роста не дотянули до этого уровня. Это объясняется тем, что укрепление рубля на 5% в отчётном периоде немного снизило эффективность экспортных операций, что повлияло на общую динамику выручки. Впрочем, отставание незначительное и на уровне погрешности, поэтому не будем сильно цепляться.

Тем более, что в 4 кв. 2024 года средний курс доллара, с большой долей вероятности, уже будет выше прошлогоднего значения на 3-5%, что позволит Газпрому показать более высокую динамику выручки.

📉 Отчётный период ПАО «Газпром» завершило с операционным убытком в размере минус 79,5 млрд руб. Себестоимость производства по-прежнему растёт быстрее выручки, а потому не стоит сильно удивляться отрицательному результату на операционном уровне.

📉 На этом фоне заметно сократилась и чистая прибыль ПАО «Газпром», растеряв по сравнению с прошлым годом -75,5% (г/г) и довольствовавшись в итоге результатом в 171,5 млрд руб. Ну а если посмотреть на результат за 9m2024, то можно увидеть, что газовый сегмент Газпрома продолжает оставаться убыточным, показав за этот период убыток в размере минус 309,1 млрд руб. (по сравнению с чистой прибылью на уровне 446,1 млрд руб. за 9m2023).

Что любопытно, при всём при этом компания сохраняет возможность завершить год без убытков, благодаря ослаблению курса рубля и увеличению объёмов поставок газа как на внутренний рынок, в рамках программы газификации регионов, так и в Китай.

🤔 С точки зрения финансовых показателей, складывается впечатление, что худшее для Газпрома уже позади (или бывает ещё хуже?). Судите сами: в следующем году газовый бизнес наверняка окажется прибыльным, т.к. компания теперь не будет уплачивать дополнительный НДПИ в размере 600 млрд руб. в год. Кроме того, экспортные поставки по «Силе Сибири» выйдут на проектную мощность (38 млрд м³), что будет на +26% выше уровня этого года.

Фин. директор Газпрома Фамил Садыгов прокомментировал результаты компании, сообщив о том, что долговая нагрузка по соотношению NetDebt/EBITDA по итогам текущего года может сократиться до 2,3x.

💰 А теперь давайте вспоминать, что согласно див. политике компании, для распределения выплат между акционерами долговая нагрузка должна быть не выше 2,5x, что теоретически позволяет осуществлять выплату дивидендов. И некоторые инвесторы всерьёз возлагают большие надежды на такой сценарий, но на практике вероятность выплат всё же остаётся низкой, и сейчас объясню почему.

Давайте скажем честно: дивиденды платят ведь не строкой в балансе, а средствами из свободного денежного потока (FCF), так ведь? И когда FCF для выплат не хватает, эмитент может обратиться к привлечению заёмных средств, но такая стратегия оправдана лишь при низких процентных ставках. Ну а в текущих условиях, когда «ключ» находится на уровне 21% и весьма вероятно, что в декабре мы можем увидеть даже 22–23%, увеличение долговой нагрузки становится очень рискованным для финансового состояния компании.

Кроме того, Минфин не предусмотрел получение дивидендов от Газпрома в своём бюджете на ближайшие три года, что также снижает дивидендный сценарий.

👉 Поэтому давайте резюмируем, что даже несмотря на улучшение фин. результатов головной компании ПАО «Газпром», российский газовый монополист продолжает сталкиваться с серьёзными трудностями из-за высоких процентных ставок, что осложняет выплату дивидендов в обозримом будущем. И я вам говорю со всей ответственностью, что я буду очень рад ошибиться, если мой прогноз окажется не верным.

❤️ Спасибо за внимание и за ваши лайки, и очень прошу меня извинить за мой сегодняшний пессимизм!