〽️ На фоне бодрого отскока в акциях ЛУКОЙЛ, котировки которого с сентябрьских минимумов прибавили на 15-16%, бумаги Роснефти ведут себя более сдержанно, довольствуясь более скромным ростом с 15-месячных минимумов на уровне чуть более 10%.

И это притом, что по итогам 6 мес. 2024 года выручка компании увеличилась на +33,4% (г/г), показатель EBITDA вырос на +17,8% (г/г), а чистая прибыль, на которую ориентируется див. политика Роснефти, и вовсе взлетела на +26,9% (г/г), что стало рекордным результатом в ltm-выражении и с чистой совестью можно считать отличным результатом. Менеджмент знает своё дело, и в новой реальности компания осваивается прекрасно!

💼 Долговая нагрузка Роснефти по соотношению NetDebt/EBITDA на конец 2 кв. 2024 года составила 0,96х. С одной стороны это совершенно адекватное значение и поводов для переживаний нет, но с другой - компания в период высоких ставок явно проигрывает своим коллегам по цеху, которые подошли к периоду высоких ставок с приличными денежными кубышками (яркие примеры - ЛУКОЙЛ и Сургутнефтегаз).

💰 В любом случае, за 6m2024 у акционеров Роснефти есть все шансы рассчитывать на полугодовые дивиденды в размере 36,5 руб., исходя из нормы выплат 50% от чистой прибыли, относящейся к акционерам компании, что по текущим котировкам будет сулить промежуточную полугодовую ДД=7,3%, что очень даже неплохо.

❓Стоит ли добавлять акции Роснефти в портфель долгосрочного инвестора?

Факторы за покупку:

➕ Роснефть разрабатывает самый масштабный в истории нефтяной проект “Восток Ойл”, благодаря которому компания нарастит нефтедобычу в 2 раза к 2030 году и может стать крупнейшей нефтяной компанией в мире. Но здесь нужно отдавать себе отчёт, что это оптимистичные планы компании - в профильных чатах эксперты писали свои мрачные прогнозы о том, что заявленные показатели Восток Ойл далеки от реальности.

При этом Минприроды РФ ранее сообщало, что геологоразведка всё-таки подтвердила наличие запасов в более чем 6 млрд тонн малосернистой нефти. В любом случае, здесь инвестору нужно самостоятельно решать: ожидает он реализацию проекта или же не верит в успех Роснефти.

➕ Текущие котировки в целом привлекательны для долгосрочных покупок акций. Даже в условиях текущей неопределённости складывается впечатление, что большинство рисков уже учтены в цене.

➕ Возможный сырьевой супер цикл, который станет триггером для роста котировок Роснефти в обозримом будущем.

Факторы против покупки:

➖ Идёт снижение объёмов добычи в рамках добровольного сокращения по соглашению ОПЕК+. Если мировая экономика не справится и уйдет в рецессию, то скорее всего последует дальнейшее продление сокращения добычи в рамках сделки ОПЕК+.

➖ Ухудшение геополитической обстановки и продолжение падения российского рынка.

➖ Вероятность появления очередных чёрных лебедей на рынке, в том числе возможная волна мобилизации или новый негатив с фронта.

👉 Но я, как заядлый оптимист, всё-таки полагаю, что факторов в пользу оптимистического сценария в случае с Роснефтью всё-таки больше, и по текущим котировкам, когда бумаги компании можно купить вблизи 500 руб., я всё-таки склонен полагать, что игра стоит свеч.

❤️ Хорошей вам рабочей недели, друзья! И профита вашим портфелям!

Каждый инвестор в начале недели должен понимать какие события его ожидают для того чтобы больше заработать. Основные события этой недели будут затрагивать дивиденды, поэтому если вы как и я придерживаетесь дивидендной стратегии инвестирования, то важно ничего не пропустить. Также пройдет газовый форум ( с 8-11 октября) обсудят газовый бизнес Газпрома.

⭐Ближайшие события

Понедельник (07.10) Последний день для получения дивидендов Татнефти за 1 пол. 2024 г 38,2 рубля. Первый торговый день после закрытия реестра по дивидендам Займер, 12,02 рублей; Первый торговый день после закрытия реестра по дивидендам Инарктика, 10 рублей; Закрытие реестра по дивидендам НХКП, 22,19 рублей; Среда (09.10) - Сбербанк опубликует финансовые результаты по РПБУ за 9 месяцев 2024 г. -Эталон опубликует операционные результаты за 9 месяцев 2024 г. Четверг (10.10) Закрытие реестра по дивидендам Селигдар, 4 рубля; Пятница (11.10) Аэрофлот опубликует операционные результаты за сентябрь 2024 г. Последний день для получения дивидендов Газпром нефти за 1 пол. 2024 г. Закрытие реестра по дивидендам Новабев, 12,50 рублей; Закрытие реестра по дивидендам Новатэк, 35,50 рублей;

⭐Что еще интересного?

🔸Нефтегазовые доходы бюджета РФ в сентябре 2024 г. составили ₽772 млрд, превысив базовый уровень на ₽90 млрд 🔸Банки смогут блокировать подозрительные операции с цифровым рублем с 2025 г. 🔸Экспорт удобрений из России в ЕС в январе – августе 2024 г. вырос на 43% г/г 🔸X5 Group ожидает старт торгов её акциями на Мосбирже в начале 2025 г. 🔸СПБ биржа планирует провести не менее пяти IPO в 2025 г. 🔸Русал начнёт строительство 2-й очереди Богучанского алюминиевого завода в 2025 г., введение 3-го и 4-го пусковых комплексов планируется до 2030 г. 🔸Дополнительные лимиты по семейной ипотеке в 90 млрд руб будут выделены Сбербанку 7-8 октября 🔸Объем ФНБ по состоянию на 1 октября 2024 г. составил Р12,78 трлн.(+622 млрд. м/м) 🔸ПРОМОМЕД выводит на рынок препарат Велгия для лечения избыточного веса и ожирения любой степени тяжести 🔸Крупнейший банк Кипра, Bank of Cyprus, закрыл примерно 20 тысяч счетов, принадлежавших 7000 клиентам с российским гражданством с 2022 г. 🔸Минэкономразвития назвало цену Urals в сентябре для расчета НДПИ - $63,57/баррель 🔸ФАС подготовила концепцию изменения механизма дифференциации тарифов на электроэнергию по объему потребления для населения 🔸Пик добычи алмазов пройден в мировой промышленности, и в предстоящие годы следует ожидать сокращения предложения природных алмазов - De Beers

⭐Рынок в целом. Рынок закрыли выше 2800 п., что в целом хорошо, но сильно радоваться рано, вытащили за уши валютой и нефтью. Вроде как запас вверх имеется, но при условии продолжения валютного движения, а с этим вопросы, ибо ЦБ выходит с интервенциями в понедельник. Впереди опорное заседание, после которого станет понятна траектория и планы

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

⚡️ $TGKN — ТГК-14 привлекла в рамках SPO 1,5 млрд руб., размещено 10,86% акций Источник

🛢 $GAZP — Экспорт российского газа в Европу за 9 месяцев 2024 года вырос на 17% г/г, до 23,7 млрд куб. м Источник

🏦 $SBER ☪️$VTBR — Банки ввели новую комиссию для ипотеки. Новые правила могут привести к удорожанию квартир для конечных покупателей примерно на 10% Источник

Ожидается в течение дня:

🏦 $DELI — Дивгэп 1р, 0.45%

🚚 $NKHP — Дивгэп 30.43р, 3.9%

🛢 $TATN — Последний день с дивидендом 38.2р, 5.9%

🚚 $GLTR — ВОСА по делистингу с Мосбиржи и СПб Биржи, оферта держателям

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Самые лучшие инвестиции - это инвестиции в себя, говорили они.

На днях на Авито попались замечательные гантели по 12 килограмм всего за 2500 рублей. Вчера съездил и забрал их. На зиму самое оно, чтобы не закисать, работая за компом.

Продавал их дедушка - спортсмен, 81 год, всю жизнь занимался спортом. До сих пор бегает каждое утро, но эти гантели стали ему уже тяжеловаты.

Надо отметить - очень бодрый и жизнерадостный дедушка. С первой же секунды он расположил меня к себе, и своей уверенной жизнерадостностью, и бодростью, и крепким рукопожатием.

Одним, словом, очень приятный человек. Мы немного пообщались, он пожелал мне удачи, как физкультурник физкультурнику, и я довольный отправился домой.

На Авито я связывался с его дочерью, так как 81-летний дедушка с гаджетами не дружит. Дочь же, мне и рассказала, что гантели её отца, он уже довольно пожилой и не пользуется ими, и даже хотел сдать их на металлолом, да и вообще он всего боится, по этому она приедет на сделку сама.

После такой характеристики, я конечно представил печальную картину немощного престарелого дедушки, уже теряющего рассудок.

А в итоге, был очень приятно удивлен, увидев бодрого и жизнерадостного дедушку, которому я бы никогда не дал на вид 81 год, и который произвел на меня сильнейшее впечатление (всегда очень радуюсь, когда вижу пожилых людей, у которых все хорошо, это внушает оптимизм!).

Всё-таки старость может быть очень разной, и надо стараться заботится не только о финансовом благополучии, но и о здоровье и долголетии. Надеюсь, физкультура благоприятствует этому!

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

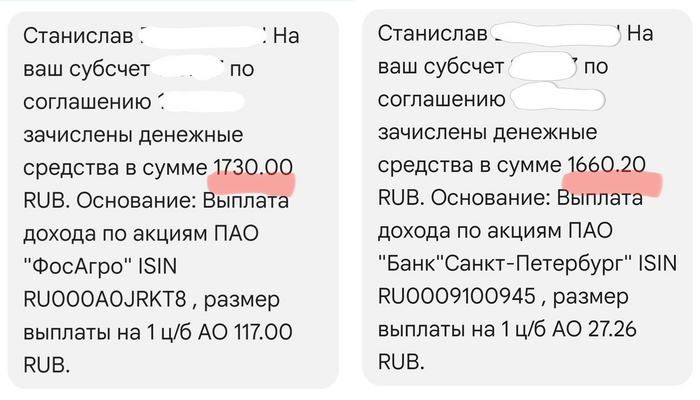

ФосАгро поступило 1730 рублей (117 рублей на акцию, дивидендная доходность 2,23%).

Банк Санкт-Петербург поступило 1660,2 рубля (27,26 рублей на акцию, дивидендная доходность 6,99%).

ФосАгро держу довольно давно, но позиция небольшая. Компания хорошая, на мой взгляд, но её сильно обложили налогами, и она растеряла весь предыдущий рост, вслед за сократившимся потоком дивидендов.

Но все же, пока, время от времени докупаю.

Банк Санкт-Петербург - новая позиция в портфеле. Долго сомневался, но все же решил открыть небольшую позицию. Вообще хотелось бы надолго, но посмотрим, что из этого выйдет.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

7 октября - Первый торговый день после закрытия реестра по дивидендам Займер, 12,02 рублей;

7 октября - Первый торговый день после закрытия реестра по дивидендам Инарктика, 10 рублей;

7 октября - Закрытие реестра по дивидендам НХКП, 22,19 рублей;

7 октября - Закрытие реестра по дивидендам Делимобиль, 1 рубль;

8 октября - Закрытие реестра по дивидендам Татнефть, 38,20 рублей;

9 октября - Операционные результаты за 9 месяцев от Эталон;

9 октября - Отчетность по РСБУ за 9 месяцев от Сбербанк;

10 октября - Закрытие реестра по дивидендам Селигдар, 4 рубля;

11 октября - Закрытие реестра по дивидендам Новабев, 12,50 рублей;

11 октября - Закрытие реестра по дивидендам Новатэк, 35,50 рублей;

11 октября - Операционные результаты за сентябрь от Аэрофлот.

Всем желаю успешной инвестиционной недели 💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

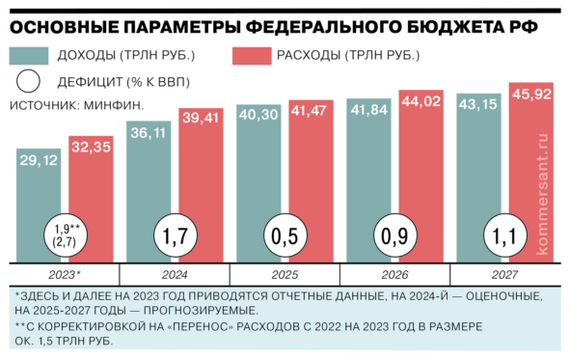

Влияние гос.бюджета на финансовый рынок сложно переоценить: сейчас это важная проинфляционная составляющая. Но и подпитка для многих отраслей, т.к. в бюджете есть деньги.

Недавно принят бюджет на 2025-2027 год. Что новенького?

· Пересмотрены ⬆вверх расходы и доходы на 2025-26. Ранее предполагался экстремум на 2024 году, а теперь все плавно идет вверх

· Слезаем с нефтяной иглы: доля нефтегазовых доходов к 2027 снизится до 22,6% (есть разные мнения о мультипликативном эффекте нефтегазовых денег. Например, растекаясь по экономике, ими оплачивают товары и услуги, а это тот же НДС)

· Оборотные налоги и сборы достигнут 49% к 2027 (43% в 2024). Совокупность налогов на потребление?

· Инфляция – строго в прогнозах ЦБ: 7,3% по итогам 2024 года, 4,5% за 2025, далее - 4%

· Расходы на оборону 32%, на социальную политику – 15%

· Заложено снижение курса рубля к доллара на 3-5% в год

Дефицит бюджета составит 0,5-1,1% ВВП, что не много. Но в условиях закрытого внешнего рынка его нужно чем-то покрывать. Скорее всего долгом.

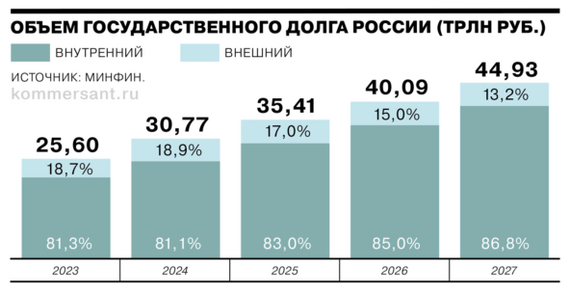

Коммерсантъ визуализировал как будет меняться долг:

- 35,4 трлн в 2025 (+15%)

- 40,1 трлн в 2026 (+13%)

- 44,9 трлн в 2027 (+12%)

К 2027 году долг вырастет на 75% и достигнет почти 45 трлн

Какие риски?

💰Рост долга. К 2027 году долг вырастет на 75% (или на 19 трлн к 2023 году). Эти 19 трлн надо где-то взять. Последние размещения ОФЗ не свидетельствуют об успехах. Не стоит забывать, что на рост долга влияет и ставка: выше ключ – больше расходы на обслуживание.

🔑Ключевая ставка. Для ЦБ финальная версия бюджета была неожиданной. А индекс RGB на этом фоне приблизился к 100 пунктам. В бюджете заложена инфляция по прогнозам ЦБ, но какой ценой? Будет ли инфляция первостепенна?

🦢Черный лебедь. Планирование на 3 года штука хорошая, но не точная. Экономисты любят фразу «при прочих равных», но прочие – обычно не равные, а тоже подвержены изменениям. В частности, цены на нефть – один из самых волатильных факторов. И очень значимых. В бюджете заложена цена на Urals $65-70. С учетом дисконта к Brent сейчас цена ниже.

🐾Выводы

С одной стороны рост долга – прямое следствие высоких ставок. В бюджете, как минимум, заложена капитализация процентов.

С другой – с рынка заберут 19 трлн, что не пройдет бесследно.

Флоатеры кажутся неплохой ставкой на неизвестность. Но и у них есть свои минусы

Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Фосагро — ведущая российская компания в сфере производства удобрений, специализирующаяся на производстве фосфатных и калийных удобрений. Она занимает значительную долю на рынке, обеспечивая как внутренний, так и экспортный спрос. Продуктовая линейка включает в себя разнообразные виды удобрений, что позволяет компании удовлетворять потребности различных сегментов сельского хозяйства.

Исходные данные:

1. Финансовые показатели берем из РСБУ данные с 2022 по настоящее время поквартально.

2. Период прогнозирования — период 2 года (2024 — 2026).

3. Предположим, что консервативный рост составит 3,5% в год.

4. Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 06.09.2024 — 7,80% в долларах и 14,52% в рублях.

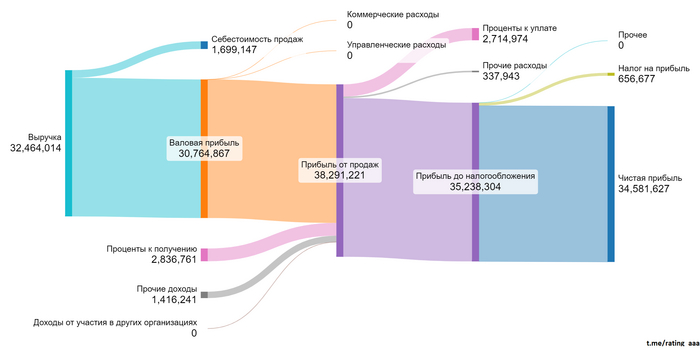

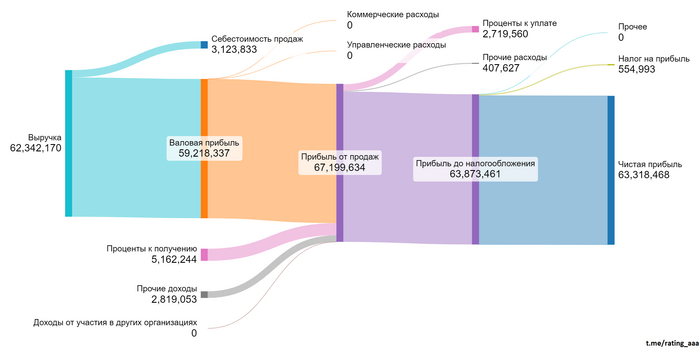

Финансовый результат в тыс. руб. за 2 квартал 2024 года и накопленный текущий год можно представить в виде диаграмм ниже:

за 2 квартал 2024

за 1 полугодие 2024

Частота выплаты дивидендов: 2-3 раза в год.

Совокупные дивиденды за 2023 год составляют 18,29% от текущей рыночной цены.

Коэффициент free-float: 26%

Приступим к расчету возможной стоимости 1 акции Фосагро по методу дисконтированных денежных потоков. Для этого мы найдем средние значения показателей из финансовых результатов с 2022 поквартально:

Поквартальные финансовые результаты

1. Компания относится к Chemical (Diversified) — это означает, что Фосагро работает в секторе химической промышленности, который охватывает широкий спектр продуктов и услуг, включая удобрения, химические вещества и специализированные продукты для сельского хозяйства. Этот сектор характеризуется высокой степенью конкуренции и необходимостью постоянных инноваций для поддержания конкурентоспособности.

2. Среднее значение доли себестоимости от выручки -7,59% — этот показатель может быть оценен как положительный для сектора Chemical (Diversified), поскольку низкая доля себестоимости указывает на высокую маржинальность продукции компании, что позволяет ей оставаться прибыльной даже в условиях колебаний цен на сырье.

3. Среднее значение доли коммерческих расходов от выручки 0,00%.

4. Среднее значение доли управленческих расходов от выручки 0,00%

5. Среднее значение доли от участия в других организациях от выручки 0,00%

6. Среднее значение доли процентов к получению от выручки 5,68% — этот уровень дохода от процентов можно считать приемлемым для сектора Chemical (Diversified).

7. Среднее значение доли сальдо от выручки -1,91%. Это не значительный показатель.

8. Среднее значение доли амортизации от выручки 0,02% — низкий уровень амортизационных расходов свидетельствует о том, что компания не сталкивается с необходимостью значительных капиталовложений в обновление основных средств.

9. Среднее значение доли капитальных вложений от выручки 0,00% — отсутствие капитальных вложений может указывать на зрелость бизнеса и отсутствие необходимости в расширении производственных мощностей.

10. Среднее значение доли изменения неденежного оборотного капитала от выручки -15,24% — отрицательное значение может говорить о том, что компания успешно управляет своим оборотным капиталом и минимизирует запасы.

Ретроспективные темпы роста выручки и дивидендов:

Компания поддерживала темп роста выручки (CAGR) — 19,41% — такой высокий темп роста свидетельствует о сильной позиции компании на рынке и ее способности адаптироваться к изменениям в спросе.

Компания поддерживала темп роста дивидендов по обыкновенным акциям — 21,90% — стабильный рост дивидендов привлекает внимание инвесторов и повышает доверие к компании как к надежному объекту для вложений.

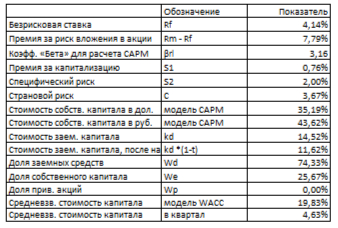

Для расчета модели WACC нам потребуются:

1. Размер безрисковой ставки берем равной ставке Treasury Yield 30 Years — 4,14% в долларах. На основании данных А.Damodaran определяем:

2. Размер премии за страновой риск (Россия) — 3,67% в долларах.

3. Размер премии за риск вложения в акции — 7,79% в долларах.

4. Размер премии за риск инвестирования в компании с низкой капитализацией — 0,76% в долларах.

5. Размер премии за специфический риск компании — 2,00% в долларах. В ходе расчета % в долларах будет переведен в % в рублях.

Расчет WACC

Делаем расчет средневзвешенной стоимости капитала (WACC), который равен 19,83%. Этот уровень WACC влияет на итоговую оценку стоимости компании: чем выше WACC, тем ниже оценочная стоимость акций из-за увеличения риска для инвесторов.

Итоговый расчет стоимости компании:

Итоговый расчет

Консервативный сценарий:

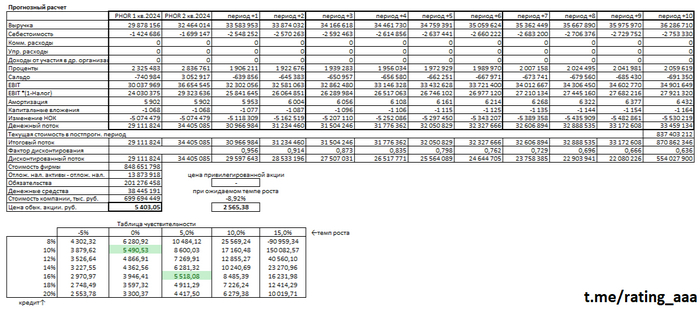

Если выручка компании будет консервативно расти по 3,5% в год, то просуммировав весь предполагаемый доход и разделив на количество акций получим, что 1 обыкновенная акция Фосагро может стоить 5 403,05 рублей, что на 3,14% меньше рыночной котировки. Это означает что рыночная стоимость компании оценена справедливо.

Сценарий ожидаемого темпа роста:

Ожидаемый темп роста компании рассчитывается как произведение коэффициента реинвестирования на рентабельность капитала. Он составил -8,92%. Если выручка компании продолжит меняться на -8,92% в год, то просуммировав весь предполагаемый доход и разделив на количество акций получим стоимость одной обыкновенной акции Фосагро равной 2 565,38 рублей, что на 54,01% меньше рыночной котировки. Предпосылок для такого отрицательного роста я данный момент не наблюдаю.

Сравнение с рыночной ценой:

В таблице чувствительности текущая рыночная цена одной акции ближе всего соответствует параметрам: средний процент по кредитам 16% и темп роста 5%. Вероятность того, что Фосагро сможет поддержать такой темп роста в будущем достаточно высока благодаря стабильному спросу на удобрения и эффективному управлению ресурсами компании; примеры успешного выхода на новые рынки подтверждают эту тенденцию.

В моем телеграм-канале вы найдете обзоры различных компаний с удобным списком для быстрого поиска. Подписывайтесь. Буду рад видеть вас среди подписчиков!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.