Контротступление рубля, недвижка дешевеет, новый дивидендный сезон. Крипта, акции, облигации и другие новости. Воскресный инвестдайджест

Будущие ипотечники потирают ладошки. Главным хайлайтом снова становится недвижка, которая продолжает снижение от своего максимума. Рубль перешёл к контротступлению. Так и до нервного срыва недалеко с такими качелями. Осенний дивидендный сезон приближается, новые лица на рынке облигаций, новости-айпиовости и другие интересные события собраны специально для вас специально мной в этом посте, го!

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Контротступление рубля

Рубль снова слабеет и переходит в контротступление. Курс доллара за неделю вырос с 86,90 до 89,45 руб. за доллар (курс ЦБ 88,90), среди недели был выше 93, но отыгрался. Юань 12,12 → 12,48 (ЦБ 12,05).

Закрепиться выше 90 доллару пока не удаётся, но очень хочется. Возможно, получится, но может и обратно на 85 уйти. Качели хуже эмоциональных.

Для тех, кто не брезгует валютой в портфеле, есть, к примеру, долларовые облигации Русала, Полюса и Новатэка, юаневые облигации ГТЛК, Акрона и Русала.

Акции продолжают искать дно

Итоговое изменение IMOEX за неделю с 2 848 до 2 828 — не очень значительно, а среди недели индекс на росте доллара доходил и до 2 900. Темпы снижения замедлились, индексу могут помочь слабый рубль или дорогая нефть. Наблюдаем, впереди дивидендный сезон, так что можно будет увидеть рост с последующим дальнейшим снижением.

Долларовый РТС отрицательно вырос с 1 036 до 1 002, на какое-то время пробив психологически важную отметку в 1 000 пунктов. Напряжение из-за геополитики нарастает.

В целом, считаю 1 000 пунктов в РТС хорошим уровнем, продолжаю покупку акций.

Дивиденды

Дивидендов становится всё больше и больше, инвесторы готовятся к осеннему дивидендному сезону. Татнефть, Ростелеком, ММК, Северсталь и начинающий дивидендный аристократ Яндекс хотят, чтобы их инвесторы богатели.

Ближайшие дивиденды:

Если богатеете на дивидендах, не пропустите новые дивидендные обзоры.

Новые облигации

Высокая ключевая ставка? Значит пора размещать облигации. У нас тут много новых лиц.

Разместились/собрали заявки: Джи-групп, М.Видео, Мособлэнерго, Новабев, Бианка Премиум, ГПБ, Дом РФ, Бэббанкир, Айгенис, Сибсульфур, С-Принт. Я поучаствовал в Джи и Бианке.

На очереди: Совкомбанк Лизинг, Новосибирская область, ФосАгро CNY. Сибиряки какую-то сложную схему решили устроить, а вот СКБЛ интересно. Скоро будет ещё много интересных выпусков, не пропустите.

Индекс RGBI от позитива вернулся к негативу и упал с 107,30 до 105,38. Я продолжаю покупать длинные ОФЗ. Для роста ещё рано, позитива пока не наблюдаем, есть время пополнить запасы.

Полезное про облигации:

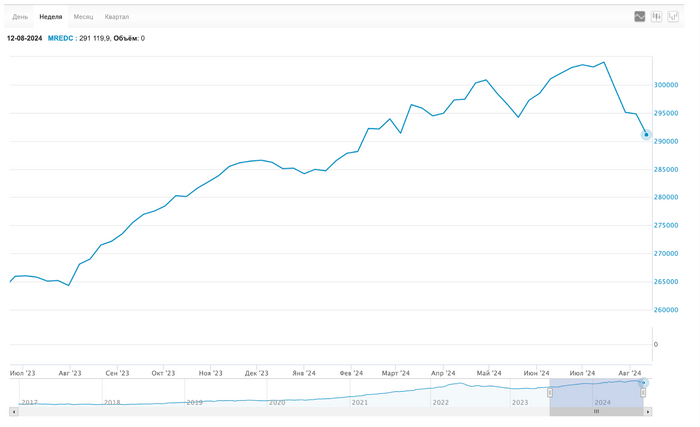

Недвижимость продолжает падать

Разговоры о том, что застройщики не будут снижать цены, постепенно стихают. Льготный спрос упал, цены тоже падают. Индекс MREDC снизился с 294к до 291к за метр (максимум был 304к).

Акций от застройщиков недостаточно для стимулирования спроса, так что в ход идёт старое доброе снижение цен.

Криптооптимизм VS криптопессимизм

Крипту продолжает колбасить. То биткоин вверх, то вниз, но оторваться от 59–60к не может ни вверх, ни вниз. Мой криптопортфель продолжает худеть с 1360 до 1340 долларов. Пока что и биткоин, и эфир, которые у меня в портфеле занимают около 90%, без резких движений, жду их пониже, чтобы было комфортнее покупать.

Новости-айпиовости

Времена для IPO сейчас неблагоприятные, но деньги компаниям нужны. Готовящаяся к IPO компания Ламбумиз утвердила дивидендную политику, производитель пакетов для молока в течение года проведёт IPO и будет платить от 10% до 100% чистой прибыли по РСБУ. Это очень смешно, конечно.

Ранее о планах на IPO сообщало Инвойскафе — хотят провести его в 2025 году, в ходе сделки планируется привлечь от 900 млн до 1,5 млрд при оценке бизнеса в 3–5 млрд рублей. Sokolov хочет IPO в третьем квартале 2025 года. КИФА отходит от шока и не отсвечивает.

Что ещё?

За месяц спрос на недвижку по ДДУ сократился на 46,6%

Средние ставки по ипотеке в августе достигли 20,81% годовых на первичку и 20,8% на вторичку, превысив предыдущий максимум 2022 года

Мосбиржа хочет купить какого-нибудь брокера, но не говорит, какого

ВТБ начал торговать LQDT по выходным на своём внебирже

Новабев тормознул торги из-за допки, инвесторы недовольны

25 сентября вернётся православный HH

Продажа зарубежными активами состоялась не так, как хотелось бы

Ашинский Метзавод наварил нет, не мет, а дивидендов, все офигели

На Мосбирже был часовой сбой. Кто-то что-то нажал, и всё повисло

Трамп поднял 35 млн долларов на криптодонатах

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.