Ответ на пост «Что такое "Уровень Fuck You" в российских реалиях: считаем математику свободы»1

Мой пост об отсутствии долгов и соблюдение остальных пунктов. Это именно та свобода, о которой я писала ранее, уровень фак ю.

Мой пост об отсутствии долгов и соблюдение остальных пунктов. Это именно та свобода, о которой я писала ранее, уровень фак ю.

По данным ЦБ, в октябре 2025 г. портфель кредитов физических лиц увеличился на 335₽ млрд и составил 38,3₽ трлн (0,9% м/м и 4% г/г, в сентябре +263₽ млрд). В октябре 2024 г. он увеличился на 192₽ млрд (существенное отличие). Кредитование значительно ускорилось: выдачи в автокредите пошли в рост за счёт скидок/льгот от автопроизводителей/утильсбора, ипотека из-за господдержки и снижения ставки третий месяц подряд превышает по выдаче уровни прошлого года (рыночная ипотека превысила показатели прошлого года). В корпоративном кредитовании значительное повышение относительно прошлого года и месяца:

🏠 Темпы роста ипотечного портфеля в октябре увеличились на 1,4% (в сентябре 1%), кредитов было выдано на 490₽ млрд (404₽ млрд в сентябре), в октябре 2024 г. выдали 367₽ млрд. Выдача ипотеки с господдержкой составила 370₽ млрд (313₽ млрд в сентябре), почти вся выдача приходится на семейную ипотеку — 329₽ млрд (в сентябре 271₽ млрд). Рыночная начала оживать — 120₽ млрд (92₽ млрд в сентябре), уровни прошлого года превышены (117₽ млрд), снижение ставки не проходит бесследно. В октябре третий месяц подряд выдачи в ипотеке превышают прошлогодние, это связано с различными смягчениями и отменами комиссий, так же с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры (в октябре снизили ставку, так что эффект продолжится в ноябре). Недавно разбирал операционные данные ЛСР за III кв. там всё прекрасно, благодаря рассрочкам и снижению ставки.

💳 Портфель потреб. кредитов снизился на 56₽ млрд (-0,4% м/м, в сентябре -47₽ млрд). Автокредитный портфель подрос на 93₽ млрд (+3,3% м/м, в сентябре +85₽ млрд), спрос стимулируют маркетинговые акции дилеров, программы кредитования с субсидией автопроизводителей и будущее повышение утильсбора с декабря. Снижение в потреб. кредитовании связано с ключевой ставкой (снижение до 16,5%, возможно, позволит выйти портфелю в плюс), повышением макронадбавок практически по всем необеспеченным ссудам.

💼 Корпоративный кредитный портфель вырос на 2,4₽ трлн (+2,6% м/м, в сентябре 0,5₽ трлн), в октябре 2024 г. 2,2₽ трлн. В октябре компании обычно активно привлекают кредиты: с потребностью в оборотных средствах в ожидании получения оплаты по госконтрактам в конце года, наращиванием запасов перед новогодними праздниками из-за роста потребительского спроса, необходимостью завершить проекты до конца года.

Рассматриваем данную динамику на примере Сбера и ВТБ:

🏦 Отчёт Сбербанка за октябрь: портфель жилищных кредитов вырос на 2% за месяц (в сентябре +1,5%), банк выдал 353₽ млрд ипотечных кредитов (+71,3% г/г, в сентябре 280₽ млрд). Портфель потреб. кредитов снизился на 0,5% за месяц (в сентябре -0,6%), банк выдал 165₽ млрд потреб. кредитов (+25,9% г/г, в сентябре 151₽ млрд). Корп. кредитный портфель увеличился на 2,6% (в сентябре +2,7%), корпоративным клиентам было выдано 3₽ трлн кредитов (+30,4% г/г, в сентябре 2,6₽ трлн).

🏦 Отчёт ВТБ за октябрь: кредитный портфель юридических лиц снизился до 16,5₽ трлн (-0,1% м/м), портфель кредитов физических лиц сократился до 7,4₽ трлн (-0,8% м/м). В 2025 г. банк планирует провести секьюритизацию (упаковка кредитов в облигации) части кредитов физлиц (потребность в капитале и ликвидности).

📌 В корпоративном кредитовании взрывной рост по сравнению с прошлым годом и месяцем, ипотека тоже не отстаёт — это явно негативный сигнал для снижения ставки на декабрьском заседании. Снижение ставки до 16,5% подстегнуло ипотеку (стоит отметить рост в рыночной ипотеке), автокредитование явно бьёт рекорды, но этот эффект должен испариться в декабре (повышение утильсбора с 1 декабря).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Привет, инвесторы! Ноябрь позади, а значит самое время подвести итоги и, как обычно, честно отчитаться перед самим собой, что немаловажно. Если вам тоже интересно, усаживайтесь поудобнее. Без лишних прелюдий — погнали!

Меня зовут Лекс, и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Ноябрь — месяц без дивидендов. Не только у меня, но и в целом по рынку. Кроме ОГК-2 не было ни единой отсечки.

Но не только дивидендами живет рынок. Точнее даже не так. Рынок живет геополитикой. И живёт активно: любая новость про санкции, переговоры, договоры, сделки или их срыв, любой публичный «чих» — и акции сразу реагируют ростом или падением. Так вышло, что в ноябре позитивных новостей было больше, чем негативных, и рынок акций вырос.

Немного подрос и мой портфель. Не сказать, что сильно — но приятно. А если учесть, что он не на 100% из акций, то даже санкции на ЛУКОЙЛ оказались не такими страшными. Я продолжил инвестировать в стратегию «спокойного накопления»: пополнил портфель на плановые 20 000 ₽ и купил активы, приносящие реальный пассивный доход — акции, облигации и фонды недвижимости.

И да, благодарю всех, кому интересен мой канал! Даже не думал, что количество читателей так быстро дойдет до 1700 🔥 Спасибо!

Я ставил перед собой ЦЕЛЬ №1 на 2025 год — пополнить портфель на 120 000 ₽. И у меня это получается. В ноябре было пятое пополнение на 20 000 ₽. В декабре будет следующее (итоговое за год пополнение), а в январе пересмотрим стратегию и скорректируем цели. Формула успеха всё та же: регулярность + терпение = пассивный доход.

Двигаюсь шаг за шагом. Про покупки я писал отдельный более подробный пост, так что сейчас кратко и по существу.

В ноябре купил:

Акции

✅ Акция ЛУКОЙЛа — 1 штука

✅ Акция X5 — 1 штука

✅ Акции Сбера — 3 штуки на сдачу

Облигации

✅ ВУШ 1P4 — 1 штука

✅ Самолет Р18 — 1 штука

✅ Атомэнергопром 1Р7 — 1 штука

✅ ОФЗ — 6 разных выпусков с ежемесячными выплатами суммарно

Фонды недвижимости (только для квалов)

✅ ЗПИФ САБ 3 — 1 штука

✅ ЗПИФ СКН — 1 штука

✅ ЗПИФ Парус-КРАС — 1 штука

Все по плану, никаких сюрпризов, разве что хотел купить Парус-СБЛ, а купил Парус-Красноярск, так как СБЛ зачем-то сильно дорогой стал. ЛУКОЙЛ на падении — это вообще отлично, лишь бы все у него было хорошо и наладилось. Весь пассивный доход реинвестировал — сложный процент работает дальше.

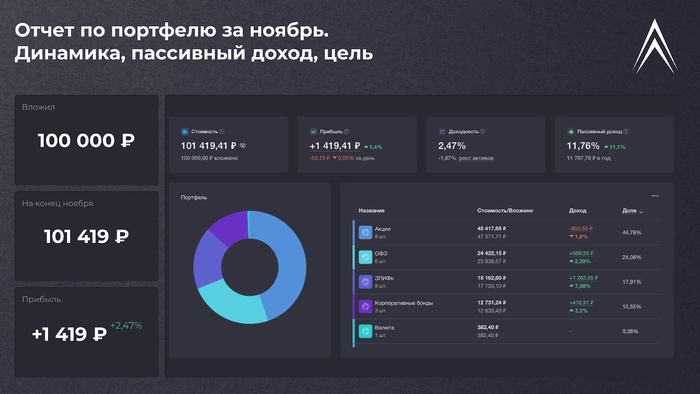

💰 Вложил: 100 000 ₽

📈 На конец ноября: 101 419 ₽

📈 Доходность: +1 419 ₽ (+2,47%)

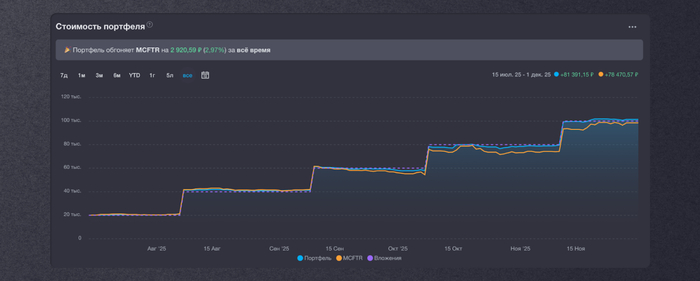

Для любителей сравнивать: портфель пока выигрывает у MCFTR на 2,97% за все время.

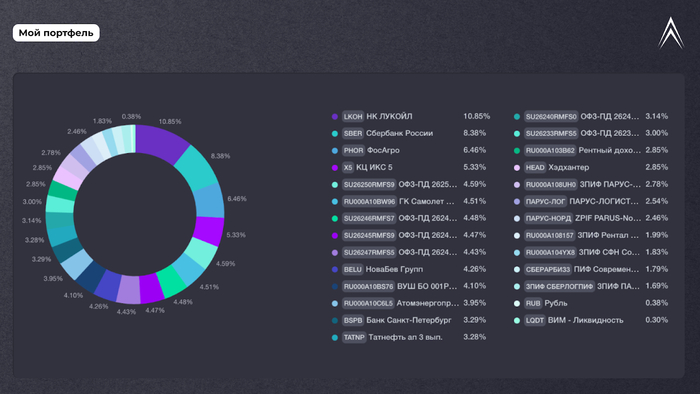

Состав моего портфеля выглядит так:

Акции (~45%) — Сбер, ЛУКОЙЛ, Татнефть-ап, ФосАгро, Белуга, Банк СПб, X5 и Хэдхантер

ОФЗ (24%) — 6 выпусков длинных ОФЗ

Корпораты (~12%) — 2 выпуска корпоративных облигаций

Фонды недвижимости (~18%) — 8 ЗПИФов с ежемесячными выплатами

Диверсификацию можно считать выполненной, для текущего этапа на отлично.

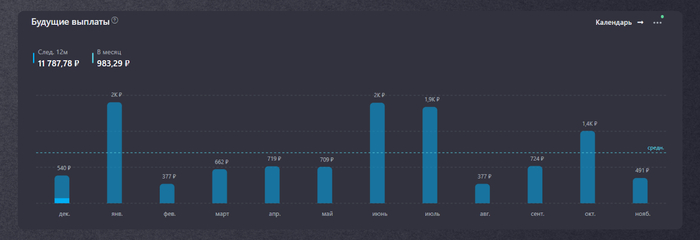

Получено за ноябрь: 513,99₽ — это купоны по ОФЗ и корпоративным облигациям, выплаты от фондов недвижимости, а также чистейший НОЛЬ дивидендов.

Прогнозный пассивный доход на 12 месяцев: 11,78% (≈11 787 ₽ в год с учетом налогов)

Ну, пока кроме мороженки на пассивный доход особо ничего не купить. И это нормально, все рантье начинали когда-то с маленькой мороженки. Нужно продолжать пополнять портфель и не останавливаться. Ну и надеюсь, что рано или поздно (лучше рано) смогу увеличить сумму ежемесячного пополнения, чтобы дело шло бодрее, а мороженка становилась всё больше и больше.

В ноябре мой портфель немного вырос. Благодаря различным типам активов с диверсифицированными выплатами я даже в бездивидендный месяц получил небольшой пассивный доход. Для того все и делается.

Получается, что все идет по плану, как пел Егор Летов. Портфель растет, позади 5 шагов, впереди еще сотни. Главное — идти, пополнять и сохранять спокойствие.

Пока что на этом все. До встречи в следующем отчёте 😉

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Мои ссылки: публичный портфель | телеграм-канал | Смартлаб | Дзен

Вот и зима, правда снега всё ещё нет, зато есть новые акции в портфеле. Нужно будет ещё подарков на Новый Год купить. Правда идей пока нет, если у вас есть, делитесь;) А я пока что поделюсь новостями по портфелю акций. Посмотрел, как идут успехи у портфеля в целом и целевых значений всех акций в отдельности. Размер портфеля составляет 2,930 млн рублей.

⏳ Предыдущий срез был 17 ноября.

Акции занимают 35,1% от всего портфеля (актуальный отчет был 1 декабря). Если взять только биржевой (без депозитов), это 41,5%. Целевая доля акций в биржевом портфеле 40%, реальная чуть выше. 🧮 Учёт веду в специальном сервисе, куда агрегируются все счета.

🛍 Изменения в портфеле акций во второй половине ноября такие:

НЛМК — 100 акций

Яндекс — 2 акции

X5 — 5 акций

Сургутнефтегаз-ап — 200 акций

ФосАгро — 1 акция

Потратил на акции около 46 тысяч рублей. Про все покупки второй половины ноября писал в отдельном посте.

По плану у меня была покупка пяти акций: Роснефть, НЛМК, Яндекс, Татнефть и Северсталь. Как видите, планы в этот раз поменялись, поскольку в ноябре была жуткая турбулентность, какие-то акции существовали волатильнее других, и их роли менялись сильнее.

В зелёной зоне Сбер, Лукойл, Новатэк, Т и Икс 5. В красной только Роснефть, которую я как раз не купил. Остальные жёлтые.

🟢 выше целевой доли

🟡 ниже целевой доли, дельта < 0,5%

🔴 ниже целевой доли, дельта > 0,5%

Главные кандидаты на покупку во второй половине ноября: Роснефть, Совкомбанк, НЛМК, а также Интер РАО и Газпром нефть.

Но кто знает, быть может, планы изменятся, будем посмотреть на состояние портфеля. В любом случае, каждая новая акция — это потенциальное увеличение пассивного дохода, в том числе с дивидендов, в будущем, так что продолжаем.

У меня есть стратегия и целевое распределение. Если коротко, то вот так:

40% биржевого портфеля в акциях

Лукойл, Яндекс, Совкомбанк, Роснефть и Сбер — по 10% портфеля акций (по 4% от биржевого портфеля).

Татнефть, Северсталь, Магнит, Газпром нефть и Новатэк — по 5% портфеля акций (по 2% от биржевого портфеля).

ФосАгро, НЛМК, Икс 5, Т-Банк, Интер РАО — по 3% портфеля акций (по 1,2% от биржевого портфеля).

Остальные акции суммарно на 10% портфеля акций (4% от биржевого портфеля).

Остальные 60% биржевого портфеля

Рублёвые облигации — 40% в биржевом портфеле

Валютные облигации — 10% в биржевом портфеле

Бумажная недвижимость — 10% в биржевом портфеле

💬 Как ваши акции себя чувствуют?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Поздравляю, ты вышел на Уровень «Fuck You».

У тебя есть свое жильё, есть транспорт, оформлена страховка от ЧП. Где-то на брокерском счету лежит капитал, проценты с которого полностью закрывают твою базу: коммуналку, связь, бензин и еду.

Ты свободен от обязательств, которые отравляют жизнь подавляющему большинству. Не нравится работа — увольняйся. Хочешь всё лето строить баню в деревне или уйти в поход — пожалуйста! А может, ты решил основать стартап в гараже — у тебя ноль причин отказывать себе в этом удовольствии.

Твоя база закрыта.

Когда я услышал эту гениальную идею в фильме «Игрок» от героя Джона Гудмана, она навсегда разделила мою жизнь на «до» и «после»:

«Дом с крышей на 25 лет, надежная машина и деньги под процент, чтобы платить налоги. Это твоя крепость одиночества».

Я понял, что свобода не в золотых горах. Миллиарды на счету — это просто другая форма рабства, когда капитал начинает управлять тобой, и вся твоя жизнь превращается в попытку его не потерять. Стремиться нужно именно к Уровню Фак Ю — к священному праву сказать «нет» любым обстоятельствам.

Что такое «База» в России?

В фильме это звучало красиво, но давайте приземлимся на нашу почву. Что конкретно должно быть у человека в РФ, чтобы он мог послать начальника и уйти в закат? Я выделил 4 пункта.

1. Отсутствие «плохих» долгов

Кредиты, кредитки, рассрочки на айфоны — всё это работает не на тебя, а кормит банк. Если бы кредит был выгоден тебе, банк бы сам взял его. Раз он так не сделал, значит, считает, что дать в долг тебе выгоднее. Ты правда думаешь, что ты умнее банка?

2. Своё жильё

В идеале — без ипотеки. Но будем реалистами: если и брать, то только льготную (IT, семейную, сельскую). Если ставка по ипотеке (6%) ниже ключевой ставки ЦБ (16.5%), ты берешь деньги у банка почти бесплатно. Это актив. А вот рыночная ипотека сейчас — это петля на шее.

Если льгот нет, а есть только деревянная развалюха в селе Новые Ноги — значит, придется начинать строить свою крепость оттуда.

3. Страховки

В России есть ОМС, но если притязания выше — нужна частная страховка. Обязательно: жильё и транспорт. Многие считают, что это невыгодно — так оно и есть, пока не случится ЧП. Когда ты расписал бюджет на год вперёд, очень больно получить аварию без ОСАГО или залив квартиры, который сожрёт твой пассивный доход за полгода.

4. Капитал, закрывающий «Базу»

Это самая сложная часть. У вас должны быть накопления, купоны и дивиденды с которых покрывают минимальные расходы на выживание (еда + ЖКХ + связь).

Мой путь к уровню Fuck You (Отчет)

Я решил не теоретизировать, а проверить эту математику на себе.

Моя цель №1 — первый миллион рублей.

Когда появляется цель — появляются и средства. Недавно у меня появился свободный кэш, который тут же был отправлен на биржу, дабы не потратить его на «хотелки». Задача: обеспечить семью ежемесячными выплатами на минимальную базу.

На эти деньги докупил 4 эмитента, которые платят дивиденды (взял классику нашего рынка). Теперь в портфеле 10 компаний. Считаю это число оптимальным: с одной стороны — диверсификация, с другой — можно сохранять фокус и следить за новостями, не тратя на это весь день.

Итог на сегодня: на счету уже 300 000 ₽ из цели в 1 000 000 ₽. Полет нормальный.

P.S. А какой пункт у вас сейчас самый провальный? У меня пока затык со страховками. Кто уже закрыл пункт 0 (долги), ставьте + в комментариях, посмотрим, сколько нас свободных! 👇

Полный отчет и скрины портфеля выкладываю в своем Телеграм-канале. Если интересно следить за экспериментом в реальном времени — заходите.

Рассматриваете золото как защитный актив? Но что, если ваша компания тратит слишком много на обслуживание долга, и это мешает ей приносить прибыль? Эта статья будет полезна тем, кто инвестирует в драгоценные металлы и хочет видеть не только названия, но и конкретные цифры. Рассмотрим на примере «Селигдара».

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

«Селигдар» — это многопрофильный горнодобывающий холдинг, который совмещает добычу золота с развитием оловянного направления. Компания сделала ставку на разработку небольших и средних месторождений. Такая стратегия позволяет ей эффективно расти там, где крупным компаниям это бывает не так выгодно. В структуру холдинга входят семь золотодобывающих и оловодобывающих активов в ключевых регионах России, от Якутии до Оренбургской области. Прибыль компании полностью складывается из дивидендов, которые поступают от этих дочерних предприятий.

Деятельность компании относится к сектору драгоценных металлов. Этот рынок традиционно привлекает инвесторов как защитный актив в периоды нестабильности. «Селигдар», наряду с такими игроками, как «Полюс» или «ЮГК», входит в топ-10 крупнейших золотодобытчиков России, но при этом сохраняет уникальный профиль за счет диверсификации.

Сейчас холдинг переживает активную фазу развития. В июле 2025 года холдинг провел запуск новой фабрики «Хвойное» в Якутии. Ее проектная мощность — 2,5 тонны золота в год, а выход на полную мощность к 2026 году станет ключевым шагом к стратегической цели в 20 тонн.

При этом компания сохраняет сбалансированный подход к инвестициям. Капзатраты на золотой дивизион в 2025 году останутся на уровне 17 млрд рублей, как и в прошлом году. Параллельно развивается оловянное направление, где после модернизации также планируется рост. Сочетание этих двух направлений должно создать сбалансированный портфель, что делает холдинг более устойчивым к переменам на мировых рынках.

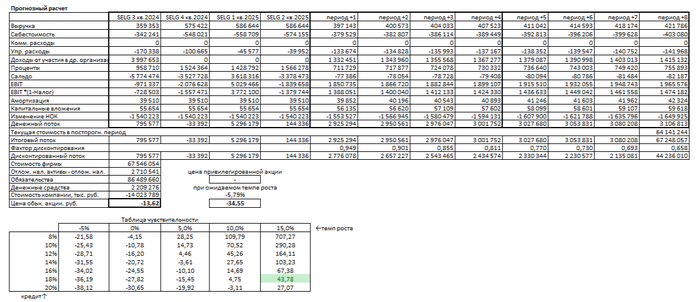

Для объективного прогнозирования будущей стоимости компании мы применили метод дисконтированных денежных потоков (DCF). Этот подход позволяет оценить бизнес на основе его способности генерировать денежный поток в перспективе.

В качестве исходных данных использовались поквартальные финансовые отчетности по РСБУ с 2022 года по второй квартал 2025 года включительно. Период прогнозирования был установлен на 2 года. Мы заложили консервативный годовой темп роста в 3,5%, что соответствует долгосрочным тенденциям.

Ставки дисконтирования были взяты из официальных источников. Для расчета в долларах использовалась средневзвешенная ставка 9,83%, а в рублях — 15,39%, согласно данным Банка России на 7 октября 2025 года.

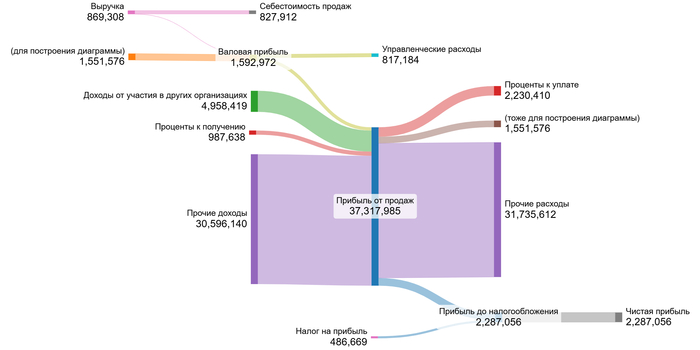

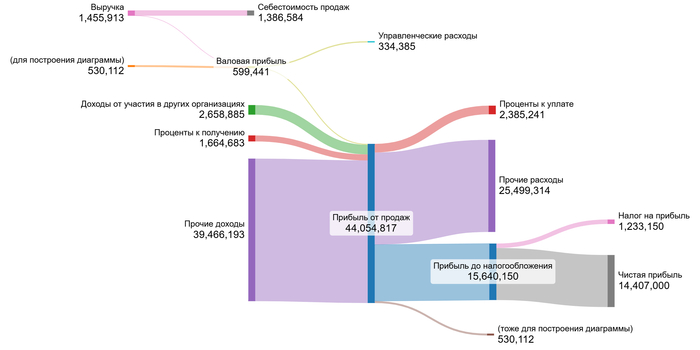

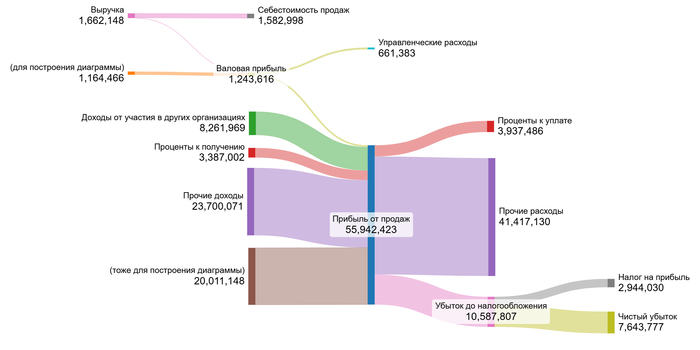

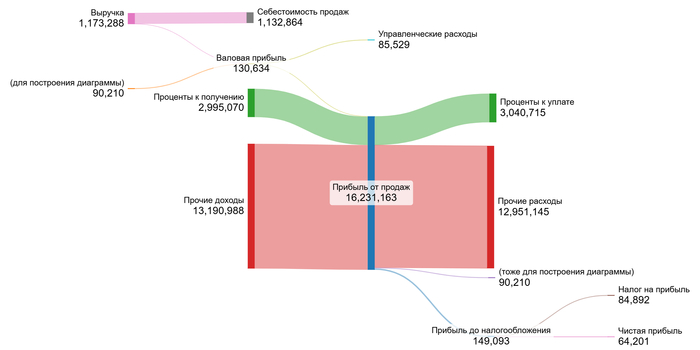

Динамика ключевых финансовых показателей за указанный период наглядно представлена на диаграммах ниже.

2022 год.

2023 год.

2024 год.

1 полугодие 2025 года.

Анализ тенденций финансовых показателей «Селигдара» показывает противоречивую динамику. Выручка демонстрирует устойчивый рост с 2022 года, как и валовая прибыль, что указывает на здоровую операционную деятельность. Однако прибыль от продаж остается глубоко отрицательной из-за высоких управленческих расходов.

Ключевые неоперационные статьи — доходы от участия в других организациях и прочие доходы/расходы — проявляют чрезвычайную волатильность, что существенно влияет на итоговую чистую прибыль, делая ее непредсказуемой. Проценты к получению растут, но их нивелируют еще более высокие проценты к уплате.

Основным драйвером финансовых показателей в ближайшие 2 года должен стать выход на проектную мощность фабрики «Хвойное». Это напрямую увеличит выручку и валовую прибыль от золотодобычи. Стабилизация работы нового актива и рост объемов производства позволят улучшить операционную эффективность и, возможно, смягчить негативное влияние непостоянных статей на чистую прибыль.

Поскольку «Селигдар» является холдинговой структурой, чья выручка состоит из дивидендов, мы не проводили анализ соотношения отдельных статей к выручке. Вместо этого расчет был основан на средних значениях денежных потоков за весь анализируемый период.

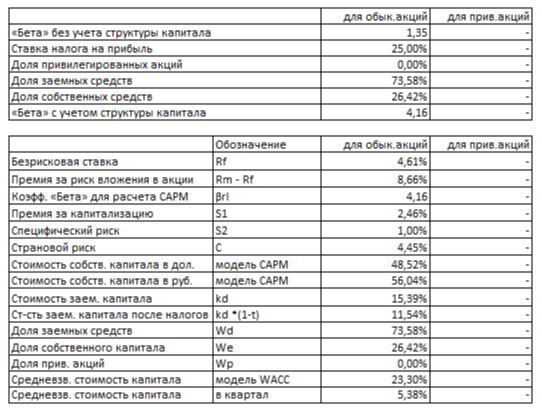

Ключевым этапом является расчет средневзвешенной стоимости капитала (WACC). Мы учли безрисковую ставку по 30-летним US Treasuries (4,61%) и премии за страновой (4,45%), рыночный (8,66%), размерный (2,46%) и специфический (1,00%) риски. После конвертации в рубли итоговый WACC составил 23,30%.

WACC Селигдара на 1 полугодие 2025 года.

Этот показатель отражает общий уровень риска инвестирования в компанию. Значение WACC «Селигдара» ниже среднеотраслевого уровня в 25,62%, что указывает на относительно более низкую стоимость финансирования и, как следствие, более высокую расчетную стоимость бизнеса.

Мы смоделировали два сценария оценки стоимости акций «Селигдара» методом DCF. Этот метод суммирует все будущие денежные потоки компании и вычитает ее долговые обязательства.

Итоговый расчет Селигдара на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост

При годовом росте выручки на 3.5% расчетная стоимость акции составляет -13.62 руб. Отрицательное значение указывает, что долговые обязательства компании могут превышать ее будущие доходы. Это не значит, что компания не сможет улучшить показатели, но инвесторам стоит внимательно оценить ее способность обслуживать долг.

Сценарий 2: Ожидаемый рост

Рассчитанный темп роста компании составил -5.79% годовых. В этом случае стоимость акции достигает -34.55 руб., что на 178% ниже рынка. Этот расчет так же подтверждает высокую долговую нагрузку. Цель расчета — определить, стоит ли компания больше своего долга. Пока этот баланс не станет положительным, инвестиции могут быть рискованными.

Сравнение с рынком

Текущая цена акции (44.24 руб.) в таблице "чувствительности" соответствует параметрам: рост 15% годовых и ставка по кредитам 18%. Однако поддержание такого высокого темпа роста маловероятно, учитывая волатильность финансовых результатов и значительные процентные расходы компании.

Регулярно проверяйте показатели выручки, денежного потока и долговой нагрузки. Это поможет своевременно увидеть улучшения или подтвердить возможные риски.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Мы начали с вопроса: может ли компания из защитного сектора золота быть рискованной из-за долгов? На примере «Селигдара» мы увидели, что да. Наш анализ DCF показал, что долговая нагрузка сегодня превышает будущие доходы, что делает акцию спекулятивной.

Однако мы также нашли и сильные стороны: высокую дивидендную доходность в секторе в прошлом и перспективный проект «Хвойное». Статья помогла взвесить «за» и «против», чтобы принять решение не на слухах, а на цифрах.

Какой показатель для вас важнее — высокие дивиденды сегодня или шанс на резкий рост благодаря новым проектам? Напишите в комментариях!

На сегодня это всё! Благодарю за внимание.

Если вам понравился разбор, поддержите лайком и подпиской на мой канал в Телеграм. Там я регулярно делюсь подобными исследованиями, чтобы вы могли инвестировать увереннее. Удачи и прибыльных вложений!

Ноябрь продолжил радовать ростом портфеля, нов отличие от двух предыдущих месяцев рост стал более гармоничным: к стратегии пополнения добавился пассивный рост за счет реинвестирования ранее полученных доходов и за счет роста рынка в целом.

На 30 ноября публичный портфель впервые превысил девятьсот тысяч, дотянувшись до 932 200 рублей, показав месячный рост на 8,5%. С одной стороны, приятно расти на росте рынка, когда индекс Московской биржи прибавил 6%, но с другой стороны, рост выше средней по рынку - это уже победа, ведь у ряда инвесторов даже в ноябре получилось уйти в минус.

А вот с третьей стороны, месячная доходность выше процента по депозитам - очередной аргумент в пользу правильной диверсификации портфеля в более рисковые активы, хотя и без особого фанатизма.

Акцент в портфеле продолжаю делать на активы, которые приносят дивидендный или купонный доход. Сейчас удельный вес акций вместе с замороженными фондами составляет 69%, удельный вест облигаций - 31%. Долю последних планомерно повышаю, пока еще есть возможность купить новые выпуски облигаций с относительно высокой доходностью.

Топ-5 активов в портфеле по итогам ноября выглядят так:

1. Сбербанк-п - 11%

2. Татнефть-п - 6,6%

3. ФосАгро - 3,5%

4. Газпром - 3,2%

5. Мать и дитя - 3%

В ноябре в очередной раз бы вынужден превысить объем пополнений портфеля. Согласно моей стратегии инвестирования постоянные пополнения должны составлять порядка 10 000 рублей в месяц (сумма доступна для большинства инвесторов), но так как ежемесячный пассивный доход этого месяца превысил 4 000 рублей и рынок первую половину месяца находился на годовом дне, то не воспользоваться такой ситуацией я не смог.

О покупках первой половины ноября я писал здесь (кликайте). Во второй половине месяца, когда рынок начал очень активно расти, приоритет сместился в сторону облигаций - это облигации Глоракс, Уральская кузница, Патриот, Сегежа, Биннофарм, ГТЛК и бумаги Томской области. Кроме того купил в портфель акции нового для меня эмитента - инвестиционной компании SFI. Пока еще бумаги в плюсе.

Кстати, учет инвестиций веду уже 6 лет на площадке Интелинвест. Вся аналитика, оценка текущих публичных портфелей, возможность посмотреть портфели крутых инвесторов - всё делаю только там.

Что в планах на декабрь?

Продолжу покупать облигации с купонной доходностью выше средней по рынку, но при этом с кредитным рейтингом не ниже А. Лишние риски не нужны, а зафиксировать те же 20-23% на следующие три года вполне реально.

Посмотрю какие дивидендные акции пойдут в просадку ближе к новогодним праздникам и фиксации прибыли институциональными инвесторами, и в моменте что-то обязательно докуплю. Ожидаю некую рождественскую распродажу, хотя полгода у нас на рынка была эта распродажа.

Совмещу приятное с полезным и продолжу пополнять ИИС для максимизации инвестиционного налогового вычета. У меня старенький счет типа А, который уже можно закрывать, но я пока еще держу его.

Готовиться к Новому году и стремиться успеть реализовать все поставленные на декабрь задачи.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

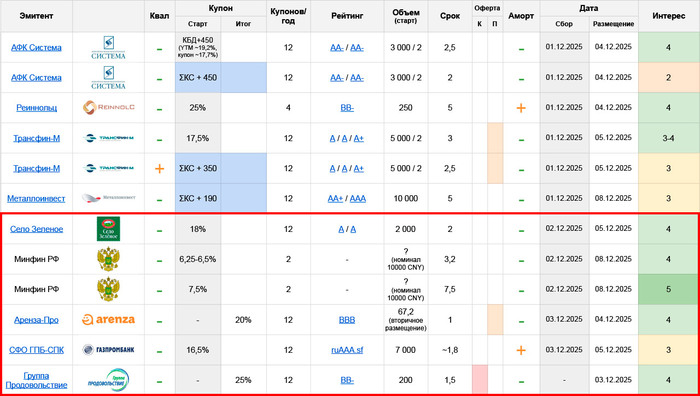

🐮 Село Зеленое: A, купон до 18% ежемес. (YTM до 19,56%), 2 года, 2 млрд.

Второй выпуск от известного B2C бренда (за которым стоит крупный агропромышленный холдинг Комос). По финансам все ок, во всяком случае было так в конце 2024, промежуточных отчетов за этот год у нас нет. Достаточно большая сумма общего долга, но ее компенсируют кредитные субсидии для с/х сектора . В остальном все ок

Их дебютный флоатер 1Р-01 RU000A10D4W6 почти целиком ушел крупным покупателям (на розничные заявки отдали порядка 20% объема) и торгуется сейчас сильно дороже формального рейтинга, в доходностях AA. На довольно небольших объемах

В теории можно рассчитывать, что история повторится: компания продолжит замещать банковский долг облигационным, а остаток бумаг разгонят из-за недостатка ликвидности. Или не разгонят, как повезет. Впрочем, сама по себе бумага на нынешний рынок тоже умеренно-интересна: доходность средняя по группе, но с поправкой на редкий сектор и узнаваемость эмитента – я бы и так здесь поучаствовал в районе старта

🇷🇺 ОФЗ CNY, два выпуска:

купон до 6,5% ежемес. (YTM до 6,61%), 3,2 года

купон до 7,5% ежемес. (YTM до 7,64%), 7,5 года

Примечательное событие на рынке валютных бумаг. Особенно более длинный выпуск, где стартовая доходность дается на уровне корпоратов верхнего грейда. Вряд ли она удержится на этом уровне в финале, но в пределах 7% либо чуть ниже – точно очень даже интересно

И сам по себе финал тоже интересен, поскольку бумаги зададут свежий бенчмарк для корпоратов. Скорее всего он окажется плюс-минус в текущем рынке (ажиотаж и так большой, смысла дополнительно премировать покупателей нет)

Но если вдруг нет – корпоративным выпускам во всех грейдах придется соответствовать, и вероятнее всего не через снижение, а через рост доходностей (т.е. снижение по телу). Поэтому всем кто что-либо валютное держит, в т.ч. через фонды, есть смысл следить за ходом размещения

🎛 Аренза-Про 001P-03 RU000A107217: вторичное размещение выпуска

Это не допка, а именно повторное размещение: ранее часть этого выпуска выкупили у желающих по пут-оферте, а теперь отправляют купленное обратно в рынок. Выглядит неплохо, бумага торгуется сейчас в районе 101% поэтому желающих собрать бесплатных денег наверняка окажется больше, чем скромные 67,2 млн. объема

Но даже с аллокацией – заявки будут исполнены уже на следующий день после сбора, надолго морозить там кэш/маржу не придется. Поэтому считаю, что есть смысл поучаствовать. Схема редкая, если кто-то видит/знает подводные камни – пишите в комменты

💰 СФО ГПБ-СПК: ruAAA.sf, купон до ~16,5% ежемес. (YTM до ~17,8%), ~1,8 года, 7 млрд.

Выпуск разбирал тут. По-прежнему выглядит не особо хорошо на фоне СФО РКС Эталонов 06 RU000A10CW87 / 07 RU000A10DF38 и также нового СБ Секьюритизация 3 RU000A10DD30 (для тех кто брал с первички)

Повторения успеха СБ-Секьюра я бы тут не ждал: СФО тянутся к рейтингу оригинатора, а ГПБ хоть и имеет формальный AAA, но торгуется несколько слабее чем основная группа, а основная группа в свою очередь торгуется дешевле, чем бумаги самого Сбера

Поэтому спекулятивно – под вопросом. А вот в холд – нормально, как и любая СФО с оригинатором высокого грейда. По соотношению риска/доходности все еще считаю этот класс бумаг одним из лучших на бондовом рынке

🌾 Группа Продовольствие: BB-, купон до 25% ежемес. (YTM до 28,08%), 1,5 года, 200 млн.

Эмитент, который на бондовом рынке дольше меня и ни разу ничем не привлек мое внимание (кроме частого и долгого пребывания в простыне). Что для их грейда явный плюс. Еще погасили в ноябре выпуск БО-02 RU000A10DPJ1 на 200 млн. без предварительного рефинанса, что тоже плюс

Параметры тоже хорошие, расстраивает только короткий колл. Но даже с ним – явных причин не взять эту бумагу спекулятивно, либо в холд в широкий портфель ВДО, я не вижу

✅Мой телеграм, где много интересного: https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)