НЛМК отчитался за I п. 2025 г. — цена на сталь и укрепление рубля повлияли на выручку, CAPEX продолжает свой рост, ставя крест на дивидендах

🔩 НЛМК представил финансовые результаты по МСФО за I полугодие 2025 г. Проблемы металлургов продолжают нарастать, поэтому слабое I полугодие комбината меня не удивило (рентабельность по EBITDA — 19%), свободный денежный поток компании неистово сократился (дивиденды):

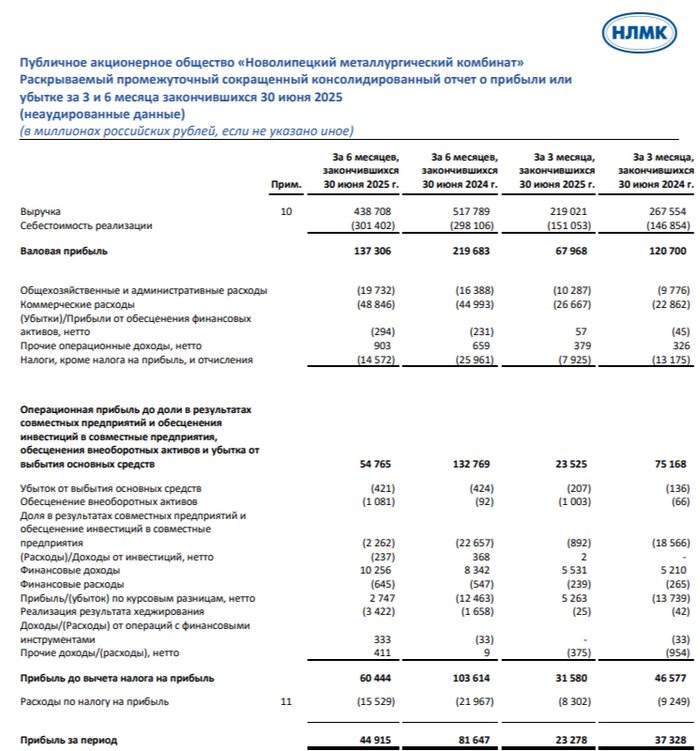

▪️ Выручка: 438,7₽ млрд (-15,2% г/г)

▪️ EBITDA: 84₽ млрд (-46% г/г)

▪️ Чистая прибыль: 44,9₽ млрд (-45% г/г)

💬 Компания не предоставляет операционные данные, но у нас есть статистика от WSA, где известно, что РФ произвела за I полугодие 2025 г. — 34,8 млн тонн (-5,6% г/г). Так же разбирал отчёт ММК за I п., операционные результаты не обрадовали (сравнение с 3 главными металлургами страны). Имеются устаревшие данные, где 40% выручки приходилось на внутренний рынок, 60% на экспорт (18% — США, 14% — EC). Но % был точно сдвинут в сторону внутреннего рынка, но всё же осталась EC, где продлено разрешение на импорт стальных полуфабрикатов до 2028 г. и США. Если учитывать цены на сталь в РФ, то в I п. 2025 г. она была ниже, чем годом ранее (68,6₽ тыс./т vs. 75₽ тыс./т), а экспорту помешал окрепший ₽ (средний курс $ в I п. 2025 г. — 86,9₽, -4% г/г).

💬 По снижению выручки не должно возникнуть вопросов (низкие цены на сырьё, крепкий ₽). Операционные расходы снизились до 384₽ млрд (-0,3% г/г, символическое снижение), повлияли статьи: себестоимости продаж — 301,4₽ млрд (+1,1% г/г, увеличилась даже при падении выручки, вывод: перестроение логистики, скидки), налоги/отчисления — 14,6₽ млрд (-43,9% г/г, явное падение экспорта) и админ. расходы — 19,7₽ млрд (+20,4% г/г, инфляция). Как итог опер. прибыль снизилась до 54,8₽ млрд (-58,8% г/г).

💬 Чистая прибыль немного отыграла падение за счёт меньшего убытка от инвестиционного обесценения в предприятия — 2,3₽ млрд (годом ранее убыток в 22,7₽ млрд) и лучшей разницы финансовых доходов/расходов — 9,6₽ млрд (годом ранее 7,8₽ млрд, долги номинированы в валюте под 1,4-6,6% и компания их сократила, а из-за высокой ключевой ставки % по депозитам растут). Т.к. долги валютные, то с укреплением ₽ курсовые разницы принесли 2,7₽ млрд (год назад убыток в -12,5₽ млрд), но хеджирование всю эту прибыль "поглотило", был получен убыток в 3,4₽ млрд (год назад убыток в -1,7₽ млрд)

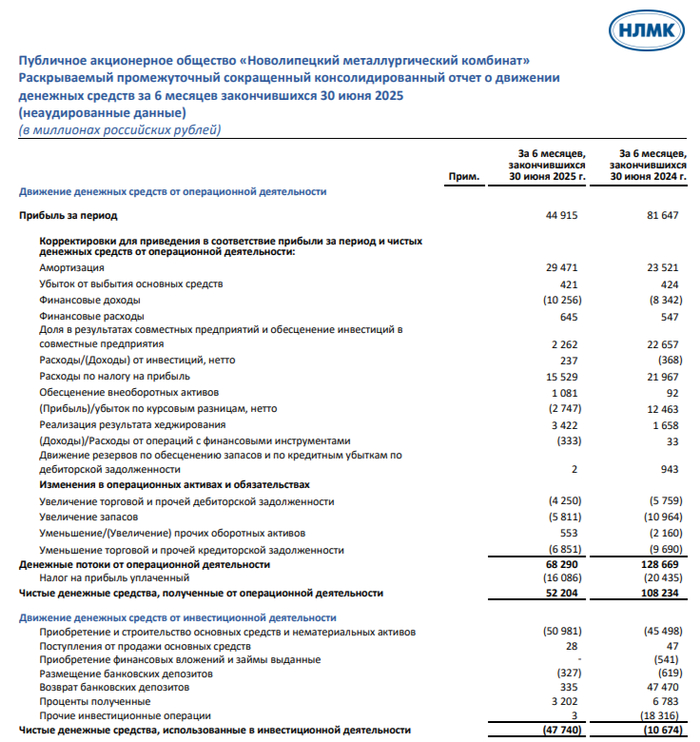

💬 Кэш на счетах сократился до 79,8₽ млрд (на конец 2024 г. — 87,7₽ млрд). Долг уменьшился — 66,8₽ (на конец 2024 г. — 77,5₽ млрд), как вы можете понять, чистый долг отрицательный, а показатель Чистый долг/EBITDA составил -0,15x, что указывает на фин. стабильность компании.

💬 OCF снизился до 52,2₽ млрд (-51,8% г/г), повлияло снижение EBITDA. CAPEX подрос до 51₽ млрд (+12% г/г), как итог FCF уменьшился до 2,7₽ млрд (-96% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за I п. 2025 г. 0,45₽ на акцию (выплата смешная, но с учётом положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

📌 Перспективы? По данным WSA за июль выплавка стали в РФ продолжает падать, а перевозки по РЖД только это подтверждают, да и цена на сталь снижается (такие тренды точно продолжаться до конца года). Ключевую ставку начали снижать, но застройщики поддерживают спрос и не намерены строить больше (плюс снижение ставки будет давить на % доходы компании) и не забывайте про крепкий ₽ (страдает экспорт). Конъюнктура внутреннего рынка для металлургов остаётся сложной, поэтому Минпромторг прорабатывает план поддержки металлургической промышленности, металлурги попросили повысить цену отсечения при взимании акциза на жидкую сталь до 54000₽ за тонну (сейчас 30000₽).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor