Итоги года с Президентом

Показать полностью

1

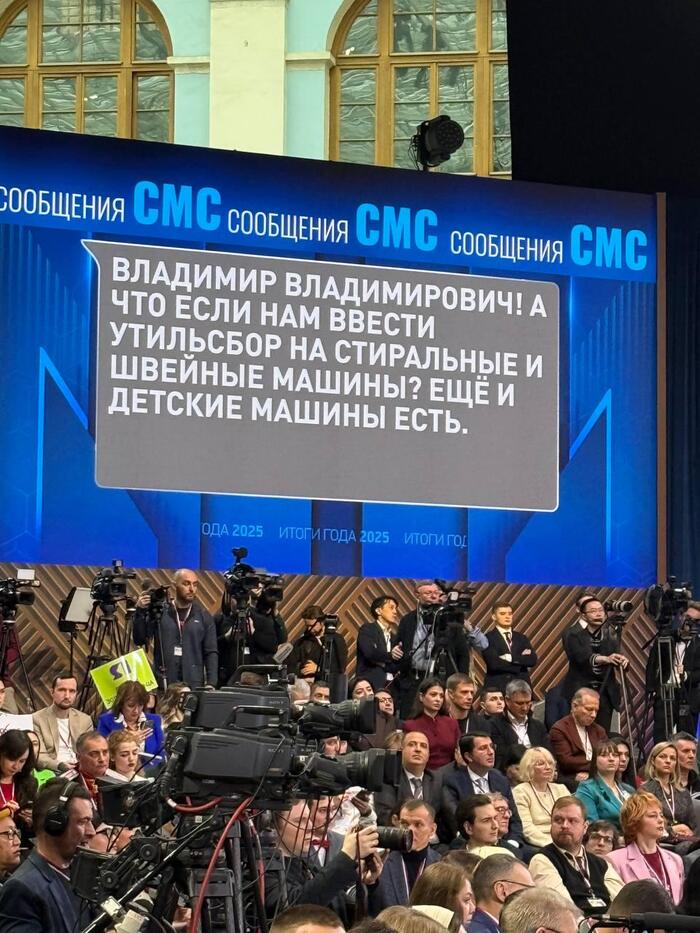

Цель повышения утильсбора - заработать! Понятно. А есть инструменты, где мы все можем посмотреть эти результаты?

Чтобы ваш наследник на своё 18-летие получил нормальную такую финансовую базу, которая поможет ему оплатить обучение в верхнем учебном заведении / решить квартирный вопрос / подставить нужное.

Для решения этого вопроса я решил воспользоваться основным инвестиционным инструментом, который предлагает гражданам наше государство. Это облигации федерального займа. Сразу задисклеймерим: в данном посте я не про финансовые услуги. В рамках расширения финансового кругозора читателей я объясняю, как действует официальный государственный инструмент, и что с ним можно делать.

Итак, у нас имеется дитятко. Малых годов от роду. До 18 лет ему еще впереди лет 10, а то и 15. Сейчас в наших силах сделать доброе дело. Не особо ограничивая себя самого. Задача – обеспечить постоянный денежный поток в инвестиции, которые в свою очередь приносят доход, превышающий уровень инфляции. Также было бы неплохо иметь возможность реинвестирования. Ибо сложный процент творит чудеса.

Мы собираем «детский» портфель ОФЗ. Лично я на своем проекте MarketScreen на площадках Sponsr / Boosty начал делать это в ноябре 2024 года. И каждый месяц докладываю подписчикам о новых закупках: какие именно облигационные выпуски я беру и в каком количестве. Я напомню, что речь про ОФЗ. Т.е. государственные бумаги. Вопрос в расчёте текущей доходности и выбора нужных по дате погашения выпусков.

Какие вводные?

ежемесячное довнесение средств, т.е. покупка в портфель облигаций. Каждый рассчитывает сумму сам. Традиционно предлагаю использовать 10% семейного дохода. А может и 5. Ну зарабатываете вы 100к ₽ в месяц? Уделите 5к на эти важные инвестиции.

деньги не выводятся до 18-летия личинки. Купили облигации – забыли. Вспоминаем в момент выплаты купона. Для их немедленного реинвестирования

Облигация, сука, сложная. Там можно столько всяких расчётов накрутить. Но что у нас есть постоянное? А я напомню, мы работаем только с бумагами с постоянным купонным доходом. Ибо мы фиксируем его на годы вперед.

Значит. У нас есть купон. Он постоянен. В течении всей жизни бумаги вам будут выплачивать одну и ту же сумму купонного дохода. Дважды в год. У нас есть номинал. Он постоянен. Именно его вам выплатят при погашении облигации. Ну вот и всё. Всего две постоянные штуки. Но творят они поистине чудесные вещи. Как? А у вас есть цена. Непостоянная штука.

К примеру, купонный доход равен 50 ₽. Номинал стандартен – 1000 ₽. Через это получается, что доход от одного купона – 5%. А если брать за год, а в году 2 купона, то 10%. Но какая произойдет метаморфоза, если вы купили облигацию за 500 ₽? Вам в любом случае выплатят купонный доход в размере 50 ₽. Но это уже будет 10% с ваших вложений. Или 20% за год. Самое что интересное и приятное – эти 20% за год зафиксируются у вас на весь срок жизни облигации. Ну, понятно, для того объема облигаций, который вы приобрели по цене 500.

Вкусность в том, что сейчас сложилась ситуация (точнее, продолжается), когда доходность купонных выплат по самым надёжным в стране финансовым инструментам выше инфляции и лишь слегка уступает ключевой ставке. Покупая в «детский» портфель бумаги, вы фиксируете их доходность. И когда ставка упадет до условных 6%, а инфляция будет 4%, вы всё равно будете иметь годовую доходность, к примеру, 13-14%.

Кажется, что это немного. Но поверьте, ваш ребёнок вам в итоге скажет большое спасибо. Да и вы сами себе. В следующих постах по возможности я распишу получаемую доходность за весь срок.

Вы спросите, а если снова инфляция в рост? Ну что ж. Тогда по вновь приобретаемым бумагам мы будем фиксировать еще большую доходность. Плохо что ли? Хорошо.

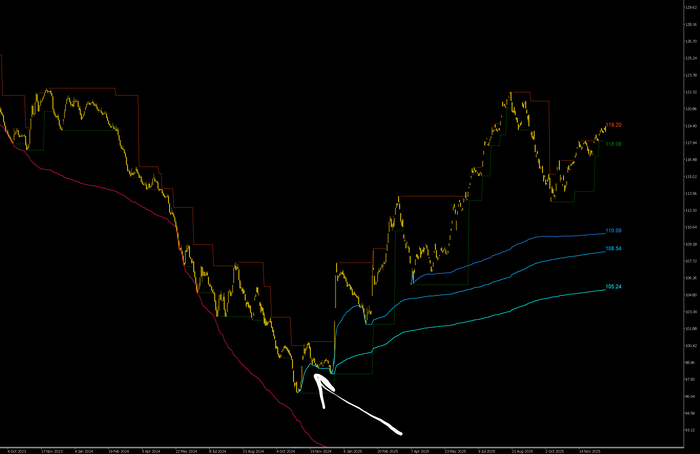

Как же поживает лично мой «детский» портфель спустя чуть более года с начала работы? В ноябре я проиндексировал взносы на 10%. Изначально вносил по 10 000 рублей. Общая сумма взносов за это время составила 142 600 рублей. Получено купонных выплат на 11 148 рублей. И они постоянно растут. Так, в декабре было получено и реинвестировано 3 655 рублей купонов. Т.е. больше 30% прямого взноса. А представляете, как увеличится эта сумма спустя лет 5?

Также стоит отметить, что ноябрь 2024 года – это минимум цен на облигации федерального займа. За это год удавалось приобретать бумаги по 50-60% от номинала. Т.е. в момент погашения мне будет выплачена двойная сумма покупки. Понятно, применительно к размеру покупки именно по низким ценам.

Что еще? Поскольку портфель у нас «детский», где мы «паркуем» денежные средства на достаточно долгий срок, то под него открываем ИИС. Что это нам даст? Даст это нам два вида налоговых вычетов.

Налоговый вычет в сумме денежных средств, внесенных на ИИС. Вычет предоставляется в размере суммы денежных средств, внесенных в налоговом периоде (год) на ИИС, но не более 400 000 ₽ за налоговый период. Ежегодно можно будет вернуть до 52 000 ₽ налога (при наличии в прошлом налоговом периоде (году) доходов, облагаемых по ставке НДФЛ 13%) или до 60 000 ₽ налога (при наличии в прошлом налоговом периоде (году) доходов, облагаемых ставке НДФЛ 15%).

Налоговый вычет на сумму положительного финансового результата (прибыли), полученного по операциям, учитываемым на ИИС. Вычет предоставляется в размере не более 30 000 000 ₽ по всем договорам на ведение ИИС, прекращенным в одном налоговом периоде (год). Предоставляется при закрытии счёта.

Для получения вычета необходимо не закрывать счёт в течении 5 лет. Ну мы и так не собирались.

Нормативная база по налоговым вычетам с ИИС прописана в ст. 219.2. НК РФ «Налоговые вычеты на долгосрочные сбережения граждан».

Всё это вы можете проделывать сами. Просто ежемесячно собирая выпуски с гашением -+1 год к 18-летию. Достаточно открыть ИИС-3 счёт в любом отечественном брокере. Смотреть, как рассчитывается текущая доходность можно в моих ежемесячных выпусках.

А что лучше - поныть, что всё отнимут, обесценят, или всё-таки сделать своему ребенку важный подарок - решать тебе.

Во многих умных книжках (конкретно, первой на ум приходит "Самый богатый человек в Вавилоне", коротко про неё уже писал здесь) написано, что надо откладывать 10% от заработанного, если мы хотим достичь финансового благополучия и создать капитал.

Да, так оно и есть. За небольшим исключением. 10% - это то, с чего необходимо начать. Нет, начать можно и с 5%, и даже с 1%. На первых порах главное не размер отложенной суммы, а выработка привычки. Привычки всегда откладывать часть заработанного и привычка не рассчитывать в своих тратах на всю сумму заработка.

Я считаю, что для получения более-менее приличного капитала не через 40-50 лет, а раньше, откладывать надо больше, чем 10%. Простая математика: предположим, что у нас есть только один доход - наша ежемесячная зарплата. Если откладывать от неё 10%, то за год мы сможет собрать 1,2 ежемесячной зп. За 10 лет мы соберём годовую зарплату (если деньги не приносят нам дополнительный доход, если приносит - немного быстрее соберём годовую заработную, плату, можно воспользоваться моими калькуляторами (подробнее про них - здесь), чтобы посчитать, когда это получится).

А сколько тогда откладывать? Как по мне, для простого гражданина, для соблюдения баланса в жизни (чтобы и жить, и копить) и даже просто психологически, вполне хватит отправлять в накопления 50-60% от заработанного. Но это всего лишь моё мнение. Это те цифры, которые близки мне. Всегда можно удариться в ультра-экономию и попытаться жить на 10% с обычными доходами, но я бы так больше никогда в жизни делать не стал.

Понятно, что если заработок небольшой, это трудно сделать. Но математика (и жизнь) неумолимы: откладывая 50% от дохода за месяц, через год наш капитал будет равен одному годовому доходу. Недавно уже проводил расчёты, на сколько (в годах) изменится срок достижения цели, если "приподнять" норму сбережения "всего лишь" на 10%.

"Необычным" людям (я сейчас про тех, кто зарабатывает неплохо, предположим, 1 млн в месяц) можно вообще откладывать 75-80% от заработанного (если есть цель создать капитал, конечно). Потому что, как мне кажется, вполне комфортно можно жить обычной семьёй на 200-250 тысяч рублей/месяц в городе-миллионнике.

Если у нас нет возможности откладывать 50% от заработка, это не повод вообще этим заниматься. Откладываем столько, сколько получится.

Скажу по себе, норма сбережения (то, сколько удалось сохранить от заработанного) в моей семье в разрезе лет выглядит следующим образом:

2021 - 41%;

2022 - 28%;

2023 - 36%;

2024 - 58% (эх, так бы всегда);

2025 - пока 44% за 11 месяцев, но хотелось бы приподнять до 50% к концу года, посмотрим, но шансов маловато.

Что скажете? Как у вас обстоят дела с нормой сбережения?

P.s.: предлагаю заглянуть в мой скромный блог. Там чуть-чуть больше.

Предлагаю на короткое мгновение сделать шаг в сторону от геополитики, международного бизнеса и прочей чепухи и, наконец-то, заняться по настоящему важным вопросом. Сегодня не на жизнь, а на смерть столкнутся два титана ритейл-индустрии.

В левом углу - чемпион по объемам продаж: пускай его маржинальность слаба, но её недостаток с лихвой покрывается количеством сделок. Его торговые точки и пункты выдачи есть в каждом Богом забытом Мухосранске. Если ты однажды с ним познакомился, можешь забыть о безопасности даже в собственной квартире: его курьеры найдут тебя где угодно. Пока из тебя будут выбивать последние копейки, он дополнительно заработает на рекламе. И это мааасс-маркет!

В правом углу - не менее одиозный боец. Он придерживается зеркальной тактики боя: продает редко, но метко! Если попадешь под раздачу, то запомнишь это на всю жизнь. Единицы достигают его мастерства. У него есть множество лиц: Гуччи, Прада, Ролекс, Порш. Вам о чем-нибудь говорят эти имена? Ими пугают детей! Услышав их за милю, женщины (с низкой социальной ответственностью) готовы упасть на колени и умолять. И этооо - люкс!

Если говорить серьезно, то предлагаю рассмотреть бизнес в ритейл-индустрии как потенциальную инвестиционную идею. Классически в индустрии ритейла (или товаров и услуг для физических лиц) выделяют четыре ключевых сегмента: масс-маркет, премиум, люкс и ниша.

Нишевые бренды мы можем вынести за скобки, так как это суперузкий сегмент, который зависит от одной конкретной потребности рынка. Во-первых, такие бренды супер уязвимы к изменениям спроса и трендов. Во-вторых, на Московской бирже таких компаний нет вовсе. На международных биржах есть крупные люксовые холдинги (LVMH), которые, в том числе, владеют нишевыми брендами, но чистой «ниши» тоже почти не представлено - либо придётся всерьез потрудиться с поиском.

Премиум-сегмент обычно ассоциируется со средним классом, а в настоящее время и в ближайшем будущем это скорее минус, чем плюс. Недавно писал о книге Алексея Маркова «Жлобология», в которой автор приводит убедительные аргументы в сторону «вымывания» среднего класса.

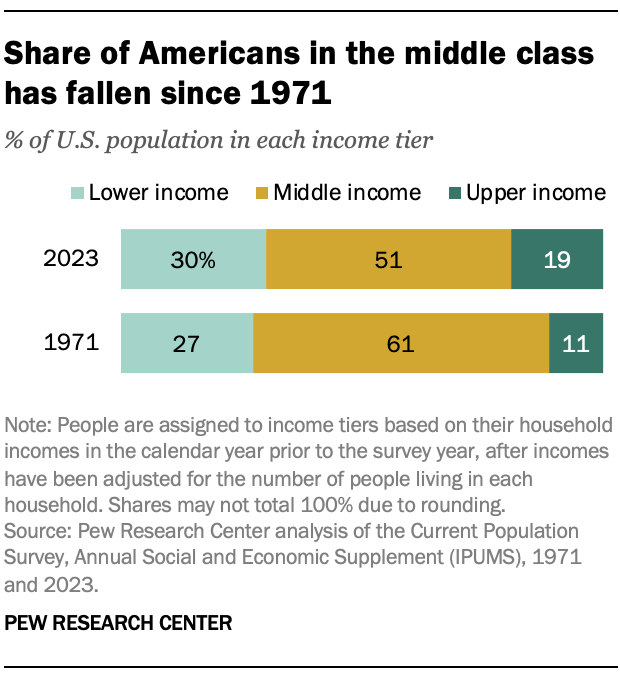

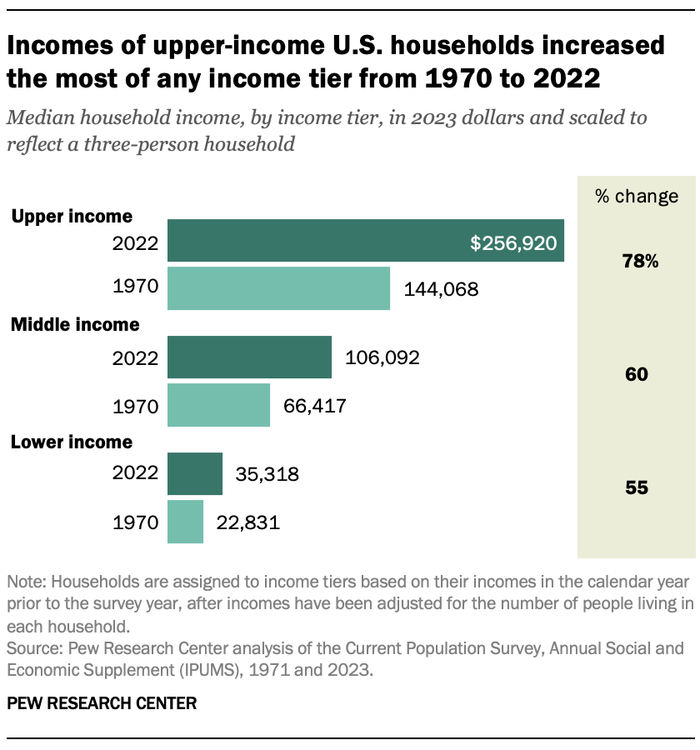

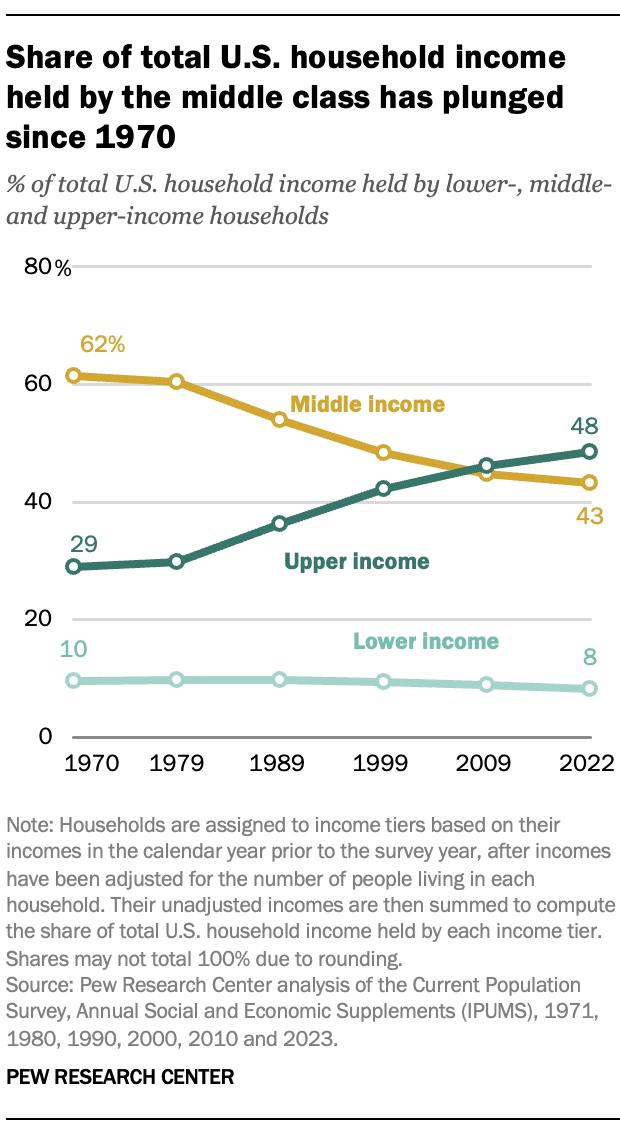

Та же мысль подкрепляется прошлогодним исследованием американского центра Pew Research Center. За 52 года (с 1971 по 2023) доля среднего класса в Америке снизилась с 61% до 51% (см. График 1). При этом заработок после вычета инфляции у низшего класса за 52 года вырос на 55%, у среднего класса - на 60%, а у верхнего - на 78% (см. График 2), что говорит об увеличении разрыва между уровнями жизни (см. График 3). В результате представители среднего класса либо а) разбогатели, либо б) обеднели, либо в) формально остались в том же классе, но в среднем стали беднее.

График 1. Доля классов.

График 2. Сравнение роста прибыли после вычета инфляции.

График 3. Сравнение общих доходов по классам.

Итак, у нас остается два центра притяжения: бедность и богатство, или масс-маркет и люкс. В начале статьи уже было дано образное описание сильных сторон этих ритейл-сегментов. У масс-маркета - большие объемы продаж при низкой маржинальности (2-3% у продуктов питания, 10-15% у одежды). У люкса это - сильный бренд и относительно небольшое количество продаж с высокой маржинальностью (200-300% - это в порядке вещей). Но если сравнивать бизнесы «в лоб», то можно заметить два ключевых отличия, которые играют на руку люксу.

Во-первых, кризисы сильнее бьют по аудитории масс-маркета. Бедные ощущают всю полноту экономических спадов, в то время как богатые обычно владеют активами, которые защищают их благополучие. Золото, недвижимость, акции - разные виды активов по-разному реагируют на кризисы: если что-то упало, то что-то другое вырастет. А в России различные проблемы возникают ой как часто. Навскидку: 90-е, мировой кризис доткомов в 2000, мировой кризис недвижимости в 2008, Крым в 2014, ковид в 2020, наконец, СВО в 2022.

Во-вторых, значительная часть государственных мужей в руководстве страны переживает за благополучие социально уязвимых категорий населения. И это хорошо, так и надо. Вот только зачастую эти переживания выливаются не в предложения по улучшению благосостояния граждан, а в запреты для бизнеса. Из свежего: ограничить цены на основные продукты питания, ограничить повышение цен на алкоголь под Новый Год, ограничить рост цен на новостройки и т.д. У люкса таких проблем нет, о нем вообще не вспоминают.

В сухом остатке: мир поляризуется, средний класс сдувается, а выгоду от этого получает люкс, а не масс-маркет. Благодаря высокой марже, устойчивости аудитории и меньшему давлению государства он выглядит более логичной долгосрочной инвестицией в текущих трендах.

Больше постов в тг-канале: t.me/klochcoffee

ОСТОРОЖНО: канал содержит мемы!

По данным Росстата, за период с 9 по 15 декабря ИПЦ составил 0,05% (прошлые недели — 0,05%, 0,04%), с начала месяца 0,11%, с начала года — 5,37% (годовая — 5,78%). Темпы декабря продолжают оставаться на низких уровнях (спасибо 6 дефляционной недели цен на бензин/снижению стоимости на помидоры, свинину) и точно не повторят подвиг прошлого года (в декабре 2024 г. инфляция составила 1,32%). Опрос инФОМ в декабре показал, что ожидаемая инфляция повысилась с 13,3 до 13,7% (уровень начала 2025 г., когда ставка была 21%), а наблюдаемая осталось неизменной — 14,5%. Аномально низкая инфляция ноября-декабря была перечёркнута ожиданиями населения, что вполне логично (январь-февраль 2026 г. всё покажет). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин снизились за неделю на -0,09% (прошлая неделя — -0,18%), дизтопливо подорожало на 0,22% (прошлая неделя — 0,14%), шестая дефляционная неделя в бензине удивляет (вес бензина в ИПЦ весомый ~4,35%). Правительство установило полный запрет на поставки бензина за рубеж до конца года, также запрет коснулся ДТ. В.В. Путин подписал указ, который вводит мораторий на обнуление выплат по топливному демпферу с октября этого года по май 2026 г. Цена бензина пошла на спад из-за снижения спроса и выхода из ремонта некоторых НПЗ, сейчас это один из сдерживающих факторов инфляции (думается, что к концу декабря эффект иссякнет).

🗣 Данные Сбериндекса по изменению потребительских расходов к 14 декабря снизились и находятся на уровне намного ниже прошлогодних значений (5,40% vs. 16,70%).

🗣 Из-за снижения ключевой ставки и смягчения ДКП кредитный портфель Сбера в ноябре продолжает показывать взрывные темпы: портфель жилищных кредитов вырос на 2,1% за месяц (в октябре +2%), банк выдал 366₽ млрд ипотечных кредитов (+117,9% г/г, в октябре 353₽ млрд). Портфель потреб. кредитов снизился на 1,1% за месяц (в октябре -0,5%), банк выдал 163₽ млрд потреб. кредитов (+83,1% г/г, в октябре 165₽ млрд). Корп. кредитный портфель увеличился на 0,7% (в октябре +2,6%), корпоративным клиентам было выдано 1,5₽ трлн кредитов (-6,2% г/г, в октябре 3₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 80₽). Рубль находится в комфортном коридоре, а значит, влияет положительно на инфляцию (снижение цен на импорт). Но с учётом дефицита бюджета, укрепление рубля негативный фактор для него.

🗣 Минфин увеличил займ за 2025 г. в ОФЗ до 6,981₽ трлн (погашения — 1,416₽ трлн) — это рекорд. В ноябре были реализованы дополнительные флоатеры, которые принесли 1,6₽ трлн выручки (инфляционный всплеск гарантирован). Дефицит федерального бюджета по итогам 11 месяцев составил 4,276₽ трлн или 1,9% ВВП (дефицит составил 86₽ млрд в ноябре), поэтому новые правки бюджета увеличивают дефицит до 5,737₽ трлн. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 15 декабря потрачено 1,8₽ трлн, при доходах в 800₽ млрд.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ крепок, ставка пала на ОФЗ, что вполне логично (цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций). При снижении ставки ЦБ ужесточил свой посыл, это можно увидеть в среднесрочном прогнозе октября: повысили прогноз инфляции на 2025 г. — 6,5-7% (было 6-7%) и ставку на 2026 г. — 13-15% (было 12-13%), ставка в среднем за год вышла 16,4-16,5% (в декабре ставку оставят или снизят на 0,5%). В декабре состоится заседание ЦБ РФ по ключевой ставке, на одной чаше весов — месячная инфляция ноября/крепкий ₽/недельные темпы декабря, на другой — ускорившееся кредитование/дефицит бюджета/санкции от США/инфляционные ожидания, похоже ставку снизят на -0,5% (факторы против не дадут снизить на 1%).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

30% годовых под ёлочку

Пока все ждут «раздачи слонов» от ВВП и гадают, с какой ставкой мы встретим Новый год после выступления Набиуллиной, я решил не гадать, а действовать наверняка.

Пополнил портфель на 50 000 ₽, но в акции заходить не стал. Вместо этого отправил кэш на депозит. Под Новый год банки расщедрились на промо — мне приглянулся вариант от Дом.РФ (даже без рефки на халявные 4к) : 30% годовых на полгода.

Логика простая: как бы бодро ни начался следующий год для рынка акций, получить гарантированную доходность выше 15% за 6 месяцев будет сложно. А даже если рынок и вырастет сильнее, риск никто не отменял. Безрисковая ставка — это база.

Прогресс по цели:

Банкролл: 357 000 ₽

Цель: 1 000 000 ₽ (к ноябрю 2026)

До конца года планирую сделать еще как минимум одно пополнение. Работаем!

Одежда и обувь снашивается через месяц после покупки. Приходится постоянно покупать новую вещь потому, что прежняя превратилась в ветошь. Хотя со стороны маркетплейса это выглядит так, будто я страдаю ониоманией.