Репортаж с переговоров ЕС и Украины по российским активам

(Без каких-либо прогнозов финала мероприятий)

(Без каких-либо прогнозов финала мероприятий)

📊 В программе «Итоги года с Владимиром Путиным» глава государства рассказал об устойчивости российской экономики в 2025 году и обозначил ключевые ориентиры развития страны. В частности, экономика России демонстрирует стабильный рост. ВВП увеличился на 1%, а безработица снизилась до рекордных 2,2%.

Чтобы ваш наследник на своё 18-летие получил нормальную такую финансовую базу, которая поможет ему оплатить обучение в верхнем учебном заведении / решить квартирный вопрос / подставить нужное.

Для решения этого вопроса я решил воспользоваться основным инвестиционным инструментом, который предлагает гражданам наше государство. Это облигации федерального займа. Сразу задисклеймерим: в данном посте я не про финансовые услуги. В рамках расширения финансового кругозора читателей я объясняю, как действует официальный государственный инструмент, и что с ним можно делать.

Итак, у нас имеется дитятко. Малых годов от роду. До 18 лет ему еще впереди лет 10, а то и 15. Сейчас в наших силах сделать доброе дело. Не особо ограничивая себя самого. Задача – обеспечить постоянный денежный поток в инвестиции, которые в свою очередь приносят доход, превышающий уровень инфляции. Также было бы неплохо иметь возможность реинвестирования. Ибо сложный процент творит чудеса.

Мы собираем «детский» портфель ОФЗ. Лично я на своем проекте MarketScreen на площадках Sponsr / Boosty начал делать это в ноябре 2024 года. И каждый месяц докладываю подписчикам о новых закупках: какие именно облигационные выпуски я беру и в каком количестве. Я напомню, что речь про ОФЗ. Т.е. государственные бумаги. Вопрос в расчёте текущей доходности и выбора нужных по дате погашения выпусков.

Какие вводные?

ежемесячное довнесение средств, т.е. покупка в портфель облигаций. Каждый рассчитывает сумму сам. Традиционно предлагаю использовать 10% семейного дохода. А может и 5. Ну зарабатываете вы 100к ₽ в месяц? Уделите 5к на эти важные инвестиции.

деньги не выводятся до 18-летия личинки. Купили облигации – забыли. Вспоминаем в момент выплаты купона. Для их немедленного реинвестирования

Облигация, сука, сложная. Там можно столько всяких расчётов накрутить. Но что у нас есть постоянное? А я напомню, мы работаем только с бумагами с постоянным купонным доходом. Ибо мы фиксируем его на годы вперед.

Значит. У нас есть купон. Он постоянен. В течении всей жизни бумаги вам будут выплачивать одну и ту же сумму купонного дохода. Дважды в год. У нас есть номинал. Он постоянен. Именно его вам выплатят при погашении облигации. Ну вот и всё. Всего две постоянные штуки. Но творят они поистине чудесные вещи. Как? А у вас есть цена. Непостоянная штука.

К примеру, купонный доход равен 50 ₽. Номинал стандартен – 1000 ₽. Через это получается, что доход от одного купона – 5%. А если брать за год, а в году 2 купона, то 10%. Но какая произойдет метаморфоза, если вы купили облигацию за 500 ₽? Вам в любом случае выплатят купонный доход в размере 50 ₽. Но это уже будет 10% с ваших вложений. Или 20% за год. Самое что интересное и приятное – эти 20% за год зафиксируются у вас на весь срок жизни облигации. Ну, понятно, для того объема облигаций, который вы приобрели по цене 500.

Вкусность в том, что сейчас сложилась ситуация (точнее, продолжается), когда доходность купонных выплат по самым надёжным в стране финансовым инструментам выше инфляции и лишь слегка уступает ключевой ставке. Покупая в «детский» портфель бумаги, вы фиксируете их доходность. И когда ставка упадет до условных 6%, а инфляция будет 4%, вы всё равно будете иметь годовую доходность, к примеру, 13-14%.

Кажется, что это немного. Но поверьте, ваш ребёнок вам в итоге скажет большое спасибо. Да и вы сами себе. В следующих постах по возможности я распишу получаемую доходность за весь срок.

Вы спросите, а если снова инфляция в рост? Ну что ж. Тогда по вновь приобретаемым бумагам мы будем фиксировать еще большую доходность. Плохо что ли? Хорошо.

Как же поживает лично мой «детский» портфель спустя чуть более года с начала работы? В ноябре я проиндексировал взносы на 10%. Изначально вносил по 10 000 рублей. Общая сумма взносов за это время составила 142 600 рублей. Получено купонных выплат на 11 148 рублей. И они постоянно растут. Так, в декабре было получено и реинвестировано 3 655 рублей купонов. Т.е. больше 30% прямого взноса. А представляете, как увеличится эта сумма спустя лет 5?

Также стоит отметить, что ноябрь 2024 года – это минимум цен на облигации федерального займа. За это год удавалось приобретать бумаги по 50-60% от номинала. Т.е. в момент погашения мне будет выплачена двойная сумма покупки. Понятно, применительно к размеру покупки именно по низким ценам.

Что еще? Поскольку портфель у нас «детский», где мы «паркуем» денежные средства на достаточно долгий срок, то под него открываем ИИС. Что это нам даст? Даст это нам два вида налоговых вычетов.

Налоговый вычет в сумме денежных средств, внесенных на ИИС. Вычет предоставляется в размере суммы денежных средств, внесенных в налоговом периоде (год) на ИИС, но не более 400 000 ₽ за налоговый период. Ежегодно можно будет вернуть до 52 000 ₽ налога (при наличии в прошлом налоговом периоде (году) доходов, облагаемых по ставке НДФЛ 13%) или до 60 000 ₽ налога (при наличии в прошлом налоговом периоде (году) доходов, облагаемых ставке НДФЛ 15%).

Налоговый вычет на сумму положительного финансового результата (прибыли), полученного по операциям, учитываемым на ИИС. Вычет предоставляется в размере не более 30 000 000 ₽ по всем договорам на ведение ИИС, прекращенным в одном налоговом периоде (год). Предоставляется при закрытии счёта.

Для получения вычета необходимо не закрывать счёт в течении 5 лет. Ну мы и так не собирались.

Нормативная база по налоговым вычетам с ИИС прописана в ст. 219.2. НК РФ «Налоговые вычеты на долгосрочные сбережения граждан».

Всё это вы можете проделывать сами. Просто ежемесячно собирая выпуски с гашением -+1 год к 18-летию. Достаточно открыть ИИС-3 счёт в любом отечественном брокере. Смотреть, как рассчитывается текущая доходность можно в моих ежемесячных выпусках.

А что лучше - поныть, что всё отнимут, обесценят, или всё-таки сделать своему ребенку важный подарок - решать тебе.

В новостях повсюду прямая линия, взгляд цепляется за фразу

Мы настаиваем на выполнении данных нам обещаний и обязательств

Первая мысль на краю сознания: пенсионный возраст, конституция, налоги, майские указы, экономический рост, демография, образования, процентная ставка, коррупция........

Но увы нет, читаю дальше

Ну да, ну да, пошёл я нахрен.jpg

Как я и говорил, все это зеленобесие может хоть как-то существовать, только паразитируя на традиционных источниках недорогой энергии. Когда дешевая энергия кончается, кончается и зеленобесие. Неуважаемому @Antibott 'у наш пламенный привет. Улыбаемся и машем!

ЕС отменил запрет на продажу новых автомобилей с бензиновыми и дизельными двигателями с 2035 года для стимулирования автомобильной промышленности.

Во вторник ЕС отменил запрет на выпуск новых автомобилей с бензиновыми и дизельными двигателями к 2035 году, который рассматривался как важный шаг в борьбе с изменением климата, поскольку блок переориентируется на укрепление пострадавшего от кризиса автомобильного сектора.

Автопроизводители и их сторонники в течение последнего года активно лоббировали в Брюсселе смягчение запрета – в условиях жесткой конкуренции со стороны Китая и более медленного, чем ожидалось, перехода на электромобили .

Глава европейского промышленного ведомства Стефан Сежурне настаивал на том, что экологические амбиции блока остаются неизменными, и представил план, названный «спасательным кругом» для европейской автомобильной промышленности .

« Европейская комиссия выбрала подход, который является одновременно прагматичным и соответствует ее климатическим целям», — сказал он.

Принятие запрета на использование двигателей внутреннего сгорания в 2023 году было воспринято как крупная победа в борьбе с изменением климата.

Однако автопроизводители и их сторонники в течение последнего года активно лоббировали смягчение этого правила в Брюсселе , учитывая жесткую конкуренцию со стороны Китая и более медленный, чем ожидалось, переход на электромобили.

Ослабление запрета — это самый поразительный результат на сегодняшний день пробизнес-ориентированной политики, в рамках которой ЕС в этом году отменил целый ряд экологических законов, сославшись на то, что они могут негативно повлиять на экономический рост.

На практике автопроизводители смогут продавать ограниченное количество загрязняющих окружающую среду автомобилей – от подключаемых гибридов до дизельных машин – и после 2035 года.

Для этого им придётся компенсировать выбросы вредных веществ, загрязняющих атмосферу и способствующих глобальному потеплению, которые эти автомобили выбрасывают в атмосферу, с помощью двух типов углеродных кредитов.

Первый вариант будет реализован за счет использования произведенной в Европе низкоуглеродистой стали в автомобилестроении.

Второй фактор будет вне контроля автопроизводителей и будет связан с объемом электронного и биотоплива, которое энергетические компании ежегодно выпускают на рынок.

Немецкий политик Мерц назвал это «правильным шагом».

В течение последнего года европейская автомобильная промышленность, в которой занято почти 14 миллионов человек и на долю которой приходится около семи процентов ВВП Европы, сталкивалась с объявлениями о сокращении рабочих мест и закрытии заводов, и утверждала, что цель достижения целевого показателя к 2035 году больше не является реалистичной.

По словам производителей, высокие первоначальные затраты и отсутствие адекватной зарядной инфраструктуры в некоторых частях 27 стран союза приводят к тому, что потребители медленно привыкают к электромобилям.

Согласно данным отрасли, чуть более 16 процентов новых автомобилей, проданных в первые девять месяцев 2025 года, работают на аккумуляторах.

Канцлер Германии Фридрих Мерц во вторник приветствовал смягчение ЕС запрета на новые автомобили с бензиновыми и дизельными двигателями, вступающего в силу с 2035 года, заявив, что «большая открытость технологиям и большая гибкость — это правильные шаги».

«Хорошо, что... Комиссия теперь открывает регулирование в автомобильном секторе», — заявил Мерц в своем заявлении, добавив, что его правительство теперь « подробно изучит обширные предложения Европейской комиссии ».

Манфред Вебер, консервативный глава крупнейшей фракции Европарламента, приветствовал новую цель, заявив, что «запретные технологии» станут подарком для крайне правых популистов.

Франция критикует «гибкость» в отношении автомобилей с двигателями внутреннего сгорания.

Критики, в том числе из Испании , Франции и скандинавских стран, предупреждали, что отмена запрета рискует замедлить переход к электромобилям, подорвать экологическую повестку ЕС и отпугнуть инвестиции в электрификацию.

Франция во вторник раскритиковала решение ЕС предоставить автопроизводителям гибкость в отношении продажи автомобилей с двигателями внутреннего сгорания после 2035 года, заявив, что надеется предотвратить принятие этого предложения в качестве закона.

«Мы сожалеем о предоставленной гибкости в отношении автомобилей с двигателями внутреннего сгорания», — заявила министр окружающей среды Моник Барбут. «Мы сделаем все возможное, чтобы эта гибкость была отменена», — добавила она, когда пакет мер поддержки автомобильного сектора будет представлен на утверждение государствам-членам ЕС.

Экологическая организация Greenpeace также раскритиковала «разворот» ЕС в вопросе поэтапного отказа от автомобилей с бензиновыми и дизельными двигателями, обвинив блок в «издевательстве над дохлой лошадью» путем перенаправления инвестиций от электромобилей.

«Эта отсталая промышленная политика плохо скажется на занятости, качестве воздуха, климате и замедлит поставки доступных электромобилей», — заявил исполнительный директор группы в Германии Мартин Кайзер.

«Утверждать, что завтрашние рабочие места и инновации по-прежнему связаны с дизельными или бензиновыми двигателями, в то время как остальной мир вступил в промышленную гонку за батареями и электромобилями, значит обречь французскую и европейскую автомобильную промышленность на упадок», — заявил Нил Макарофф, директор аналитического центра Strategic Perspectives.

По данным Росстата, за период с 9 по 15 декабря ИПЦ составил 0,05% (прошлые недели — 0,05%, 0,04%), с начала месяца 0,11%, с начала года — 5,37% (годовая — 5,78%). Темпы декабря продолжают оставаться на низких уровнях (спасибо 6 дефляционной недели цен на бензин/снижению стоимости на помидоры, свинину) и точно не повторят подвиг прошлого года (в декабре 2024 г. инфляция составила 1,32%). Опрос инФОМ в декабре показал, что ожидаемая инфляция повысилась с 13,3 до 13,7% (уровень начала 2025 г., когда ставка была 21%), а наблюдаемая осталось неизменной — 14,5%. Аномально низкая инфляция ноября-декабря была перечёркнута ожиданиями населения, что вполне логично (январь-февраль 2026 г. всё покажет). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин снизились за неделю на -0,09% (прошлая неделя — -0,18%), дизтопливо подорожало на 0,22% (прошлая неделя — 0,14%), шестая дефляционная неделя в бензине удивляет (вес бензина в ИПЦ весомый ~4,35%). Правительство установило полный запрет на поставки бензина за рубеж до конца года, также запрет коснулся ДТ. В.В. Путин подписал указ, который вводит мораторий на обнуление выплат по топливному демпферу с октября этого года по май 2026 г. Цена бензина пошла на спад из-за снижения спроса и выхода из ремонта некоторых НПЗ, сейчас это один из сдерживающих факторов инфляции (думается, что к концу декабря эффект иссякнет).

🗣 Данные Сбериндекса по изменению потребительских расходов к 14 декабря снизились и находятся на уровне намного ниже прошлогодних значений (5,40% vs. 16,70%).

🗣 Из-за снижения ключевой ставки и смягчения ДКП кредитный портфель Сбера в ноябре продолжает показывать взрывные темпы: портфель жилищных кредитов вырос на 2,1% за месяц (в октябре +2%), банк выдал 366₽ млрд ипотечных кредитов (+117,9% г/г, в октябре 353₽ млрд). Портфель потреб. кредитов снизился на 1,1% за месяц (в октябре -0,5%), банк выдал 163₽ млрд потреб. кредитов (+83,1% г/г, в октябре 165₽ млрд). Корп. кредитный портфель увеличился на 0,7% (в октябре +2,6%), корпоративным клиентам было выдано 1,5₽ трлн кредитов (-6,2% г/г, в октябре 3₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 80₽). Рубль находится в комфортном коридоре, а значит, влияет положительно на инфляцию (снижение цен на импорт). Но с учётом дефицита бюджета, укрепление рубля негативный фактор для него.

🗣 Минфин увеличил займ за 2025 г. в ОФЗ до 6,981₽ трлн (погашения — 1,416₽ трлн) — это рекорд. В ноябре были реализованы дополнительные флоатеры, которые принесли 1,6₽ трлн выручки (инфляционный всплеск гарантирован). Дефицит федерального бюджета по итогам 11 месяцев составил 4,276₽ трлн или 1,9% ВВП (дефицит составил 86₽ млрд в ноябре), поэтому новые правки бюджета увеличивают дефицит до 5,737₽ трлн. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 15 декабря потрачено 1,8₽ трлн, при доходах в 800₽ млрд.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ крепок, ставка пала на ОФЗ, что вполне логично (цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций). При снижении ставки ЦБ ужесточил свой посыл, это можно увидеть в среднесрочном прогнозе октября: повысили прогноз инфляции на 2025 г. — 6,5-7% (было 6-7%) и ставку на 2026 г. — 13-15% (было 12-13%), ставка в среднем за год вышла 16,4-16,5% (в декабре ставку оставят или снизят на 0,5%). В декабре состоится заседание ЦБ РФ по ключевой ставке, на одной чаше весов — месячная инфляция ноября/крепкий ₽/недельные темпы декабря, на другой — ускорившееся кредитование/дефицит бюджета/санкции от США/инфляционные ожидания, похоже ставку снизят на -0,5% (факторы против не дадут снизить на 1%).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Маршалловы Острова стали первой страной в мире, которая внедрила национальную программу универсального базового дохода с возможностью получать деньги через криптовалюту. С конца 2025 г. каждый гражданин, постоянно проживающий в стране, будет получать около $200 в квартал ($800 в год) - независимо от уровня дохода и занятости. Среди главных причин введения такого универсального базового дохода или, скорее, соцпомощи, - рост цен и снижение реальных доходов, отток населения.

Жители могут выбирать способ получения: на банковский счёт, в виде бумажного чека или через криптокошелек. Вариант выплаты через криптовалюту работает через государственный блокчейн-кошелёк и призван более эффективно охватить жителей отдалённых островов, где инфраструктура банковского обслуживания слаба.

Интересны тут и сама идея безусловного базового дохода, которую уже тестируют в некоторых странах по миру, и вариант выплат через криптокошелек: с одной стороны, выглядит инновационно, с другой - раз уж на отдаленных островах недостаточная банковская инфраструктура, то что там с интернетом, цифровой грамотностью и в целом наличия смартфонов у населения? Не уверена, что прям супер.

И да, программа финансируется из госфонда, созданного за счёт компенсаций США за ядерные испытания, проведённые на островах в XX веке. То есть страна фактически конвертирует историческую травму в регулярные выплаты.

А что с реакцией жителей? Они и рады - большинство восприняло инициативу положительно: деньги планируют тратить на еду, коммунальные услуги, праздники.

Интересно, во что выльется этот эксперимент (классический риск базового дохода в малых экономиках, когда деньги раздаются быстрее, чем создаётся добавленная стоимость, никто не отменял). И насколько востребованным будет вариант выплат криптовалютой.

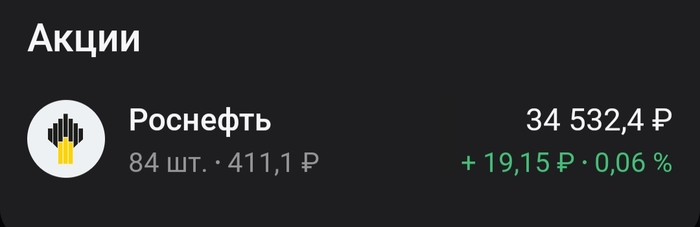

Немного прогресс. Цель: 300 акций Роснефти. Дальше, заходим в золото ОМС, Северсталь, Норникель, Сбер, ВТБ, Газпром.

Потом, облигации.

Планов много. Работаем.